Идеи акций глубокой стоимости

Ключевая информация

Текущая обстановка на рынках акционерного капитала неблагоприятна для компаний роста. Высокая ключевая ставка (стоимость альтернативного инвестирования) обесценивает будущие денежные потоки быстрорастущих эмитентов. Однако компании стоимости, которые уже торгуются по «дешёвой» рыночной оценке, менее чувствительны к возросшей ставке дисконтирования. В данном материале выделили трех эмитентов, которые могут быть интересны на нынешнем рынке.

Новатэк

Еще несколько лет назад Новатэк позиционировался как компания роста с множеством перспективных СПГ-проектов. Однако введение санкций со стороны США и Евросоюза существенно изменили инвестиционный кейс компании. С начала года акции Новатэка снизились почти на 30%, продолжая пике к уровню поддержки около 1000 руб. за акцию.

Долгосрочно фундаментальная привлекательность Новатэка заключается в реализации масштабных СПГ-проектов, которые позволят кратно увеличить производство. При этом поставки будут ориентированы на сверхмаржинальное экспортное направление. Для понимания, крупнейший действующий комплекс Ямал СПГ производит 21 млн т СПГ в год. Три линии Арктик СПГ-2 имеют мощность 19,8 млн т СПГ, а новый проект Мурманского СПГ (2027-2029 гг.) позволит производить дополнительно около 20,4 млн т СПГ в год. Крупнейшие проекты Новатэка являются стратегическими и, вероятно, будут поддерживаться государством при возникновении трудностей.

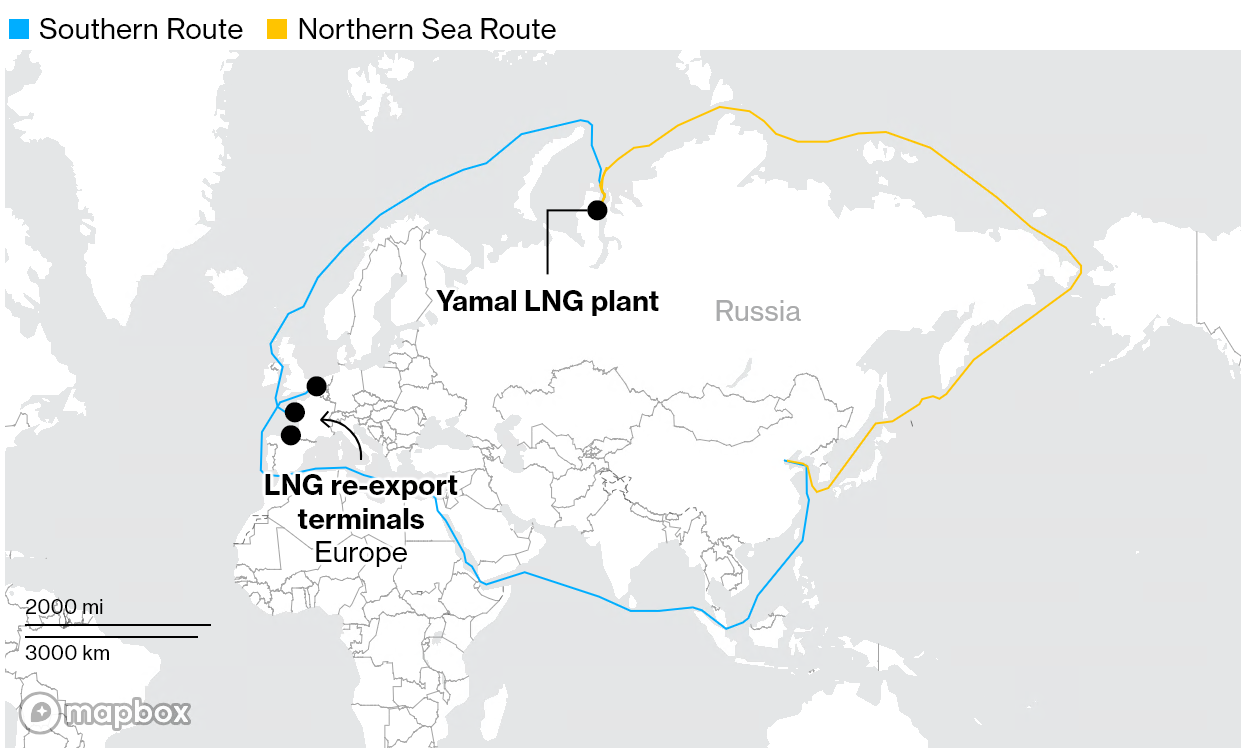

Ложка дегтя в этой истории – санкционные ограничения. Помимо санкций на Арктик СПГ-2 и Мурманский СПГ Евросоюз также ограничил возможность реэкспорта российского СПГ из Европы, что затрудняет поставки в Китай и Индию. Ответом Новатэка является развитие теневого флота наподобие экспорта нефти. Согласно данным Bloomberg, малоизвестные фирмы из Дубая в последние месяцы активизировали накопление газовозов для организации теневых перевозок СПГ. Вопрос реэкспорта решается поставками «борт-в-борт»: СПГ перегружается на теневые корабли и продаются в Азию. Также неделю назад Новатэк начал летнюю навигацию по Северному морскому пути с завода Ямал СПГ. Это открывает пространство для начала экспорта с Арктик СПГ-2 в конце июля, используя танкеры неледового класса.

Экспорт газа с проекта Ямал СПГ

Источник: Bloomberg

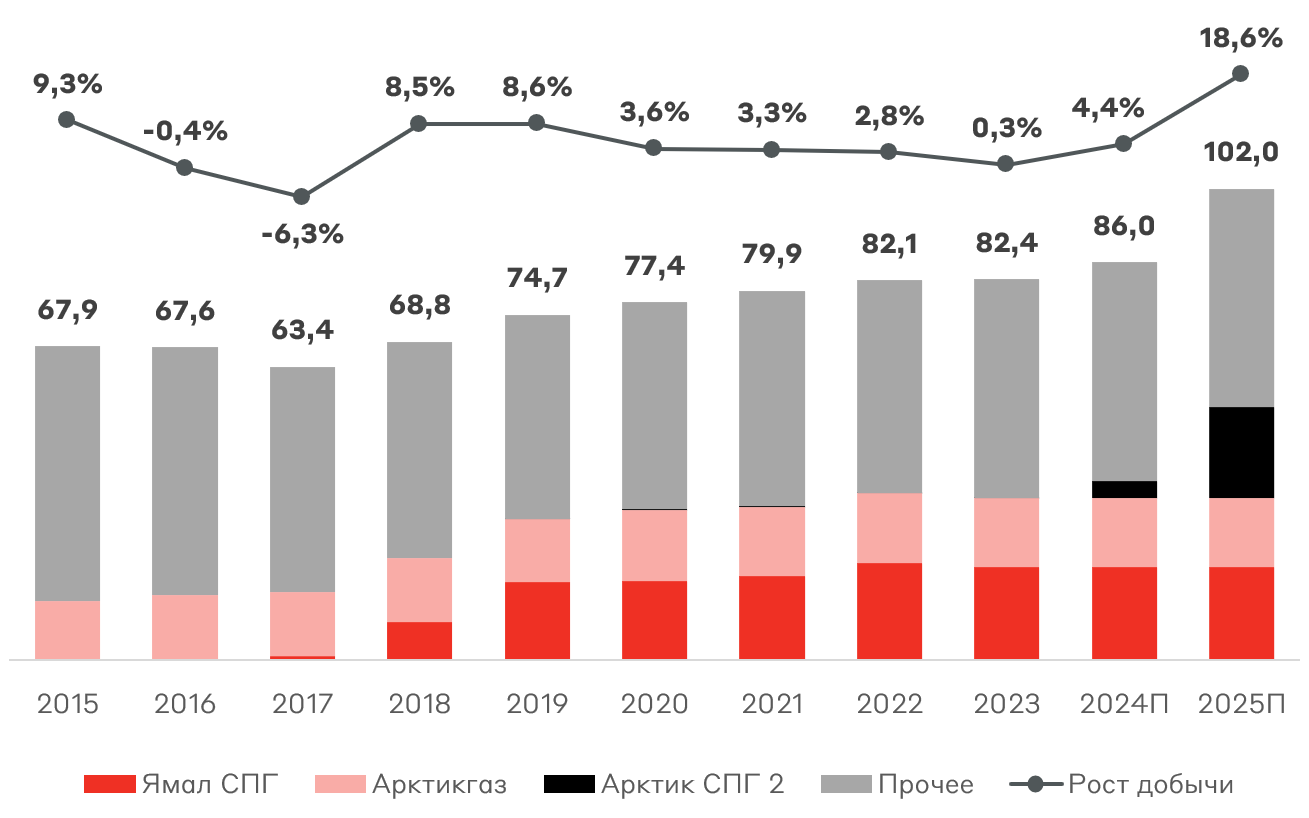

Даже с учетом возможных трудностей и запуска лишь двух линий Арктик СПГ-2 не на полную мощность, Новатэк может значительно нарастить добычу и продажу газа, начиная с 2025 года, что станет триггером для роста финансовых показателей компании.

Добыча газа Новатэком, млрд куб. м

Источник: данные Компании, А-Клуб

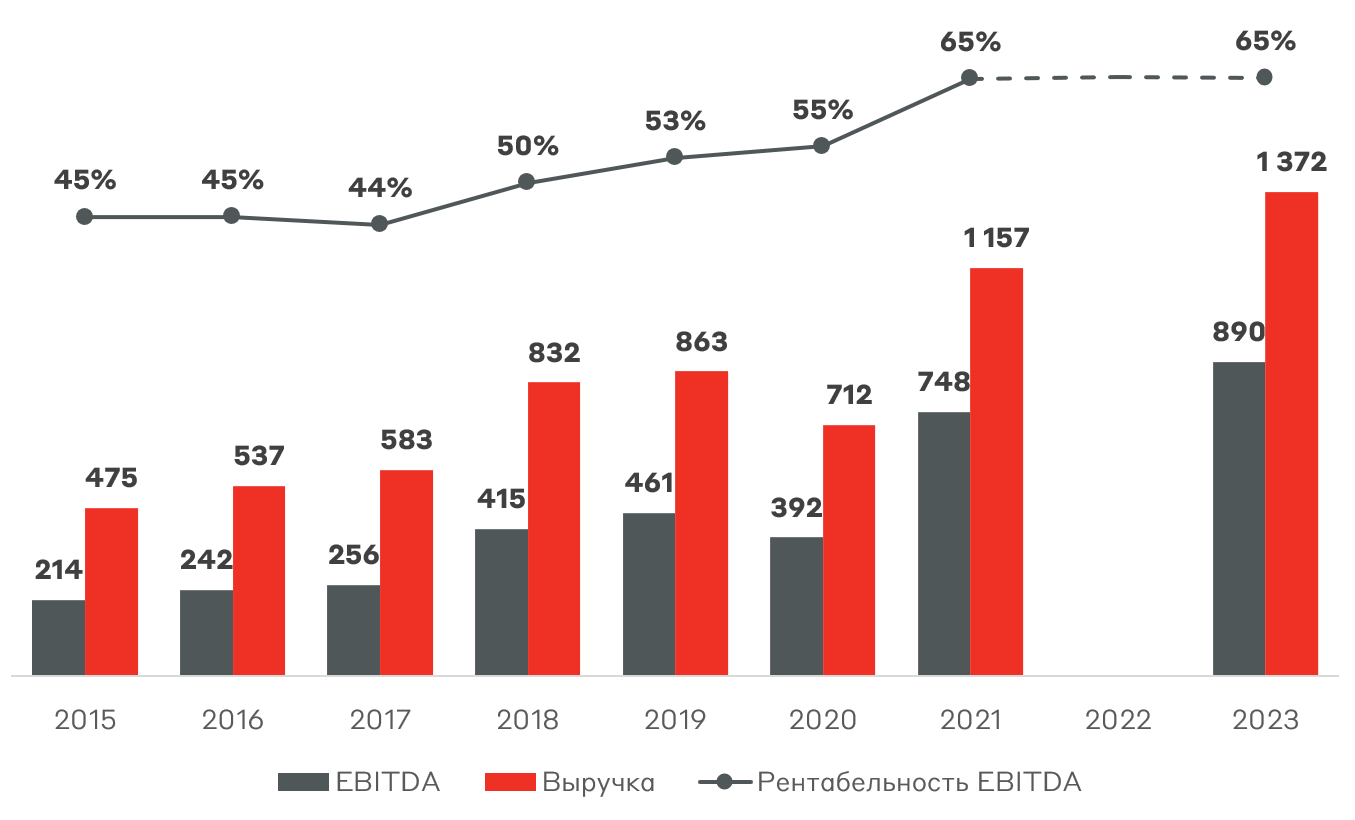

Выручка и EBITDA Новатэка, млрд руб.

Источник: данные Компании

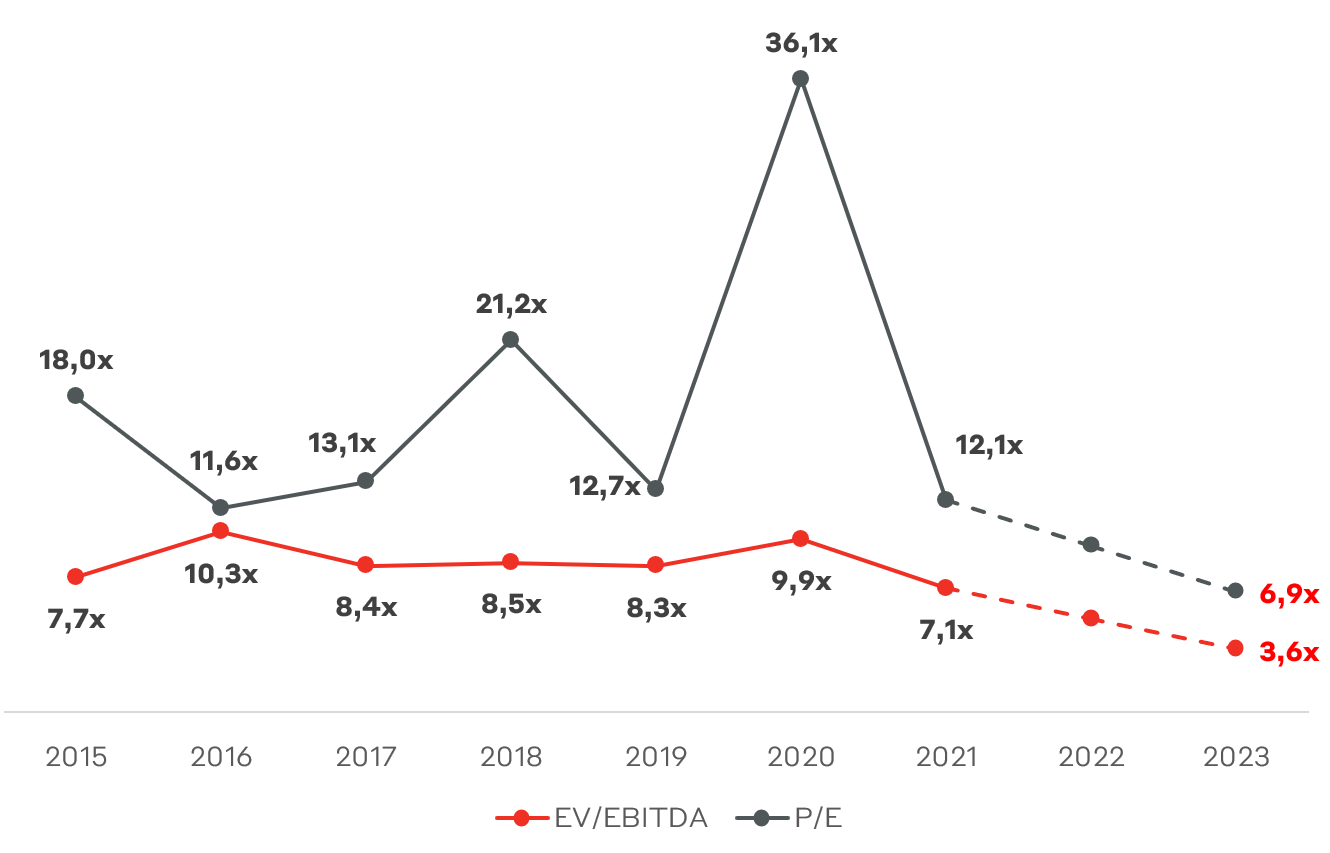

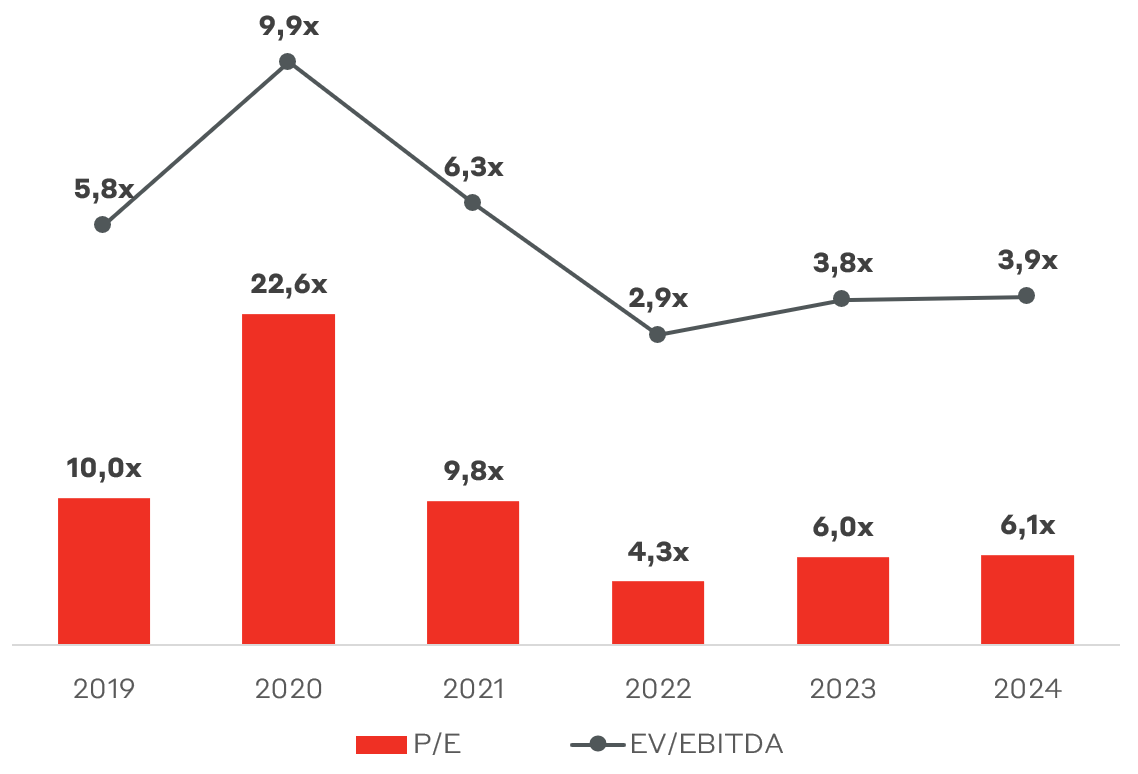

По рыночным мультипликаторам Новатэк торгуется с дисконтом около 40% к историческим уровням по P/E и EV/EBITDA. Негативный сентимент вокруг акций связан с опасениями по поставкам не только с будущих, но и с текущих проектов Новатэка.

Мультипликаторы оценки бизнеса Новатэка

Источник: А-Клуб

Краткосрочно мы не видим сильных драйверов в эмитенте, однако долгосрочно Новатэк остается привлекательной компанией роста в нефтегазовом секторе, особенно с учетом текущей цены акций.

Алроса

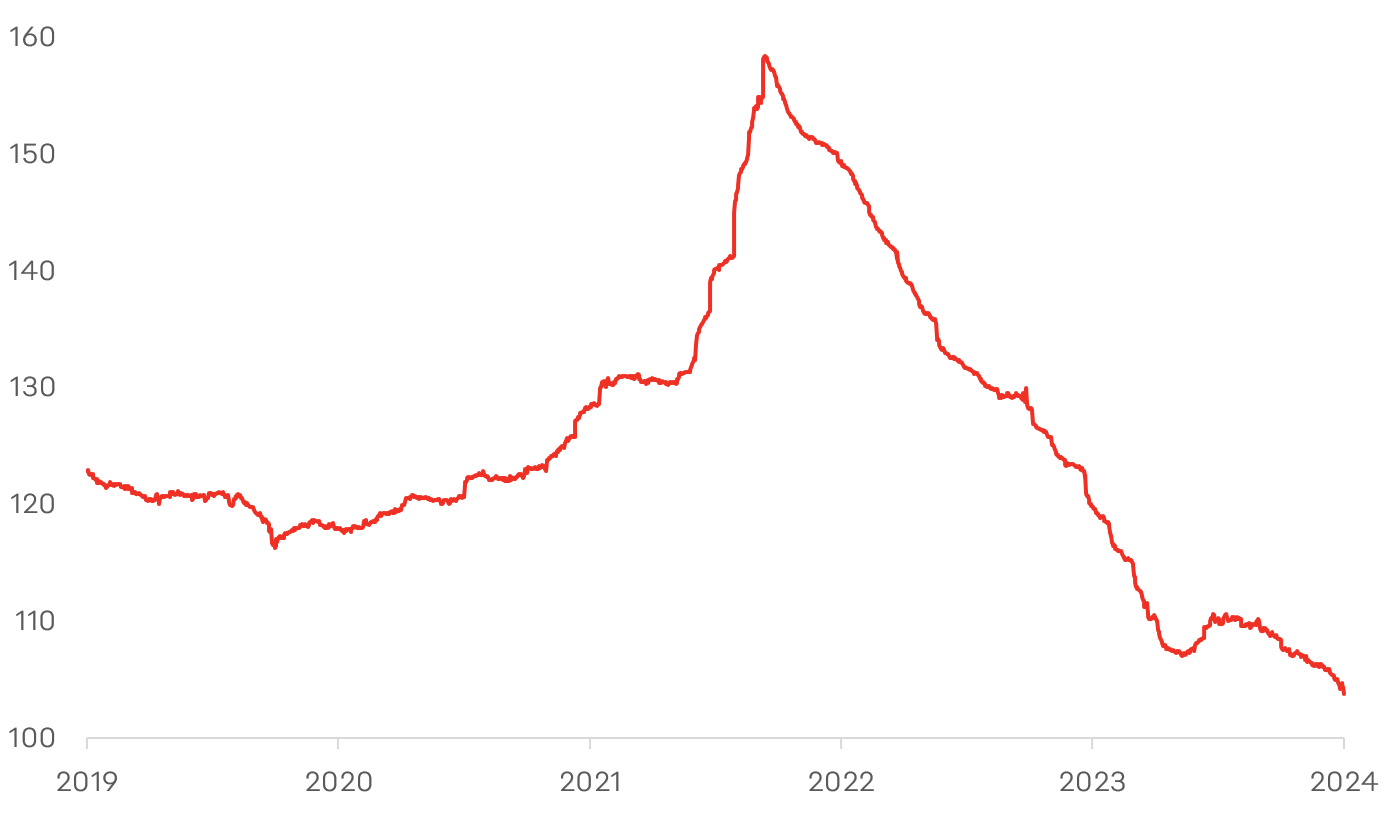

Следующая компания – тоже жертва санкционных ограничений западных стран. Цены на сырье Алросы продолжают снижение к минимальным уровням за последние годы. Это связано со снижением спроса на алмазы, особенно в Китае.

Индекс цен на бриллианты от IDEX Diamond Index

Источник: Cbonds

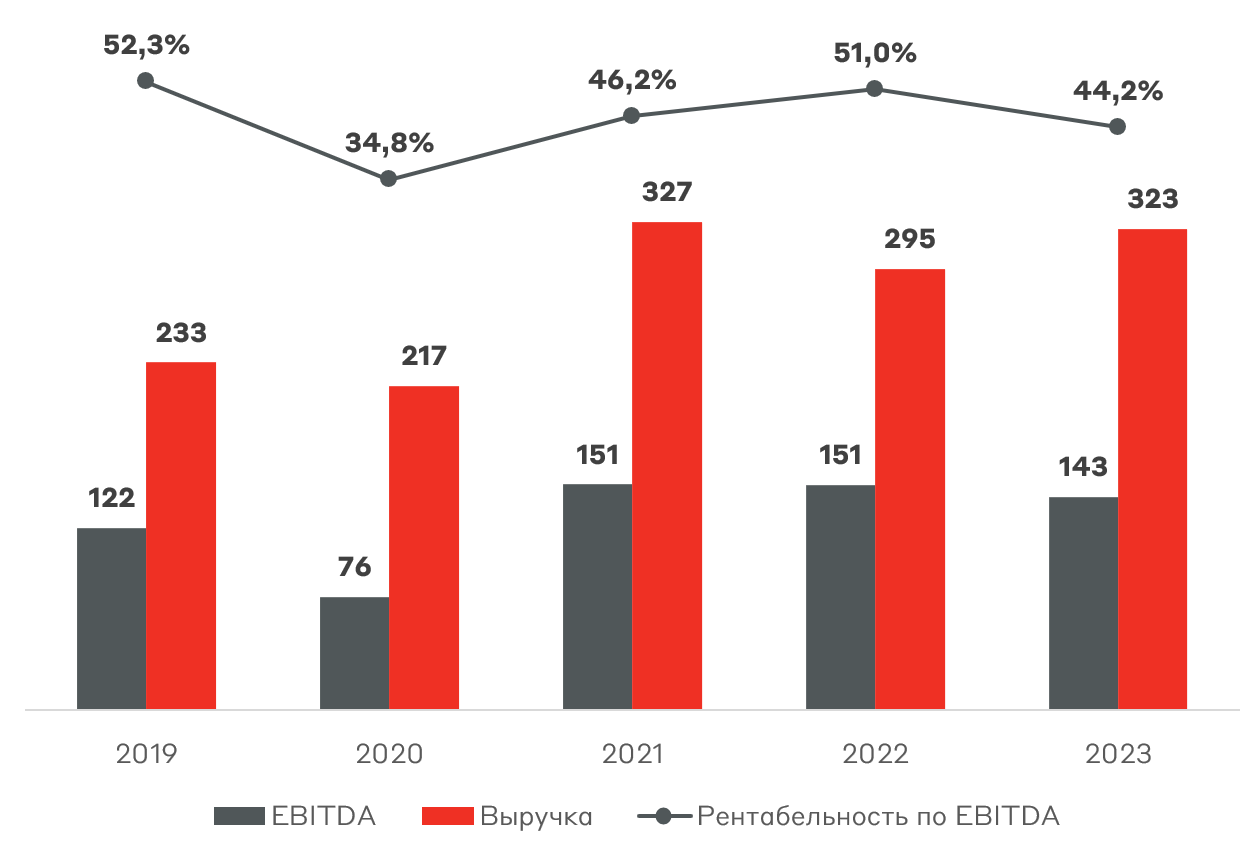

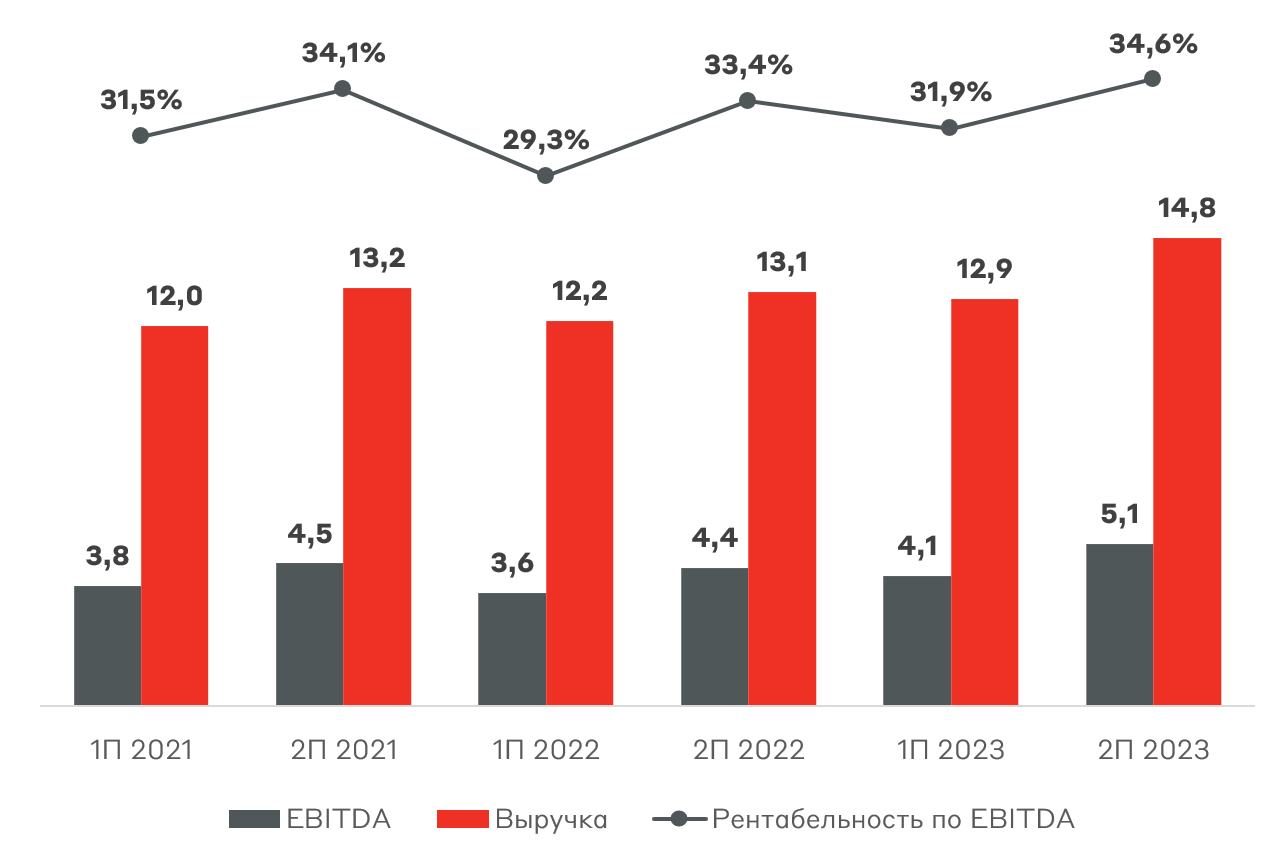

Финансовые результаты Алросы в 2023 году остались на уровне прошлых лет, несмотря на санкционные ограничения. Постепенное восстановление баланса на рынке алмазов должно способствовать росту выручки и операционной прибыли компании.

Выручка и EBITDA Алросы, млрд руб.

Источник: Cbonds

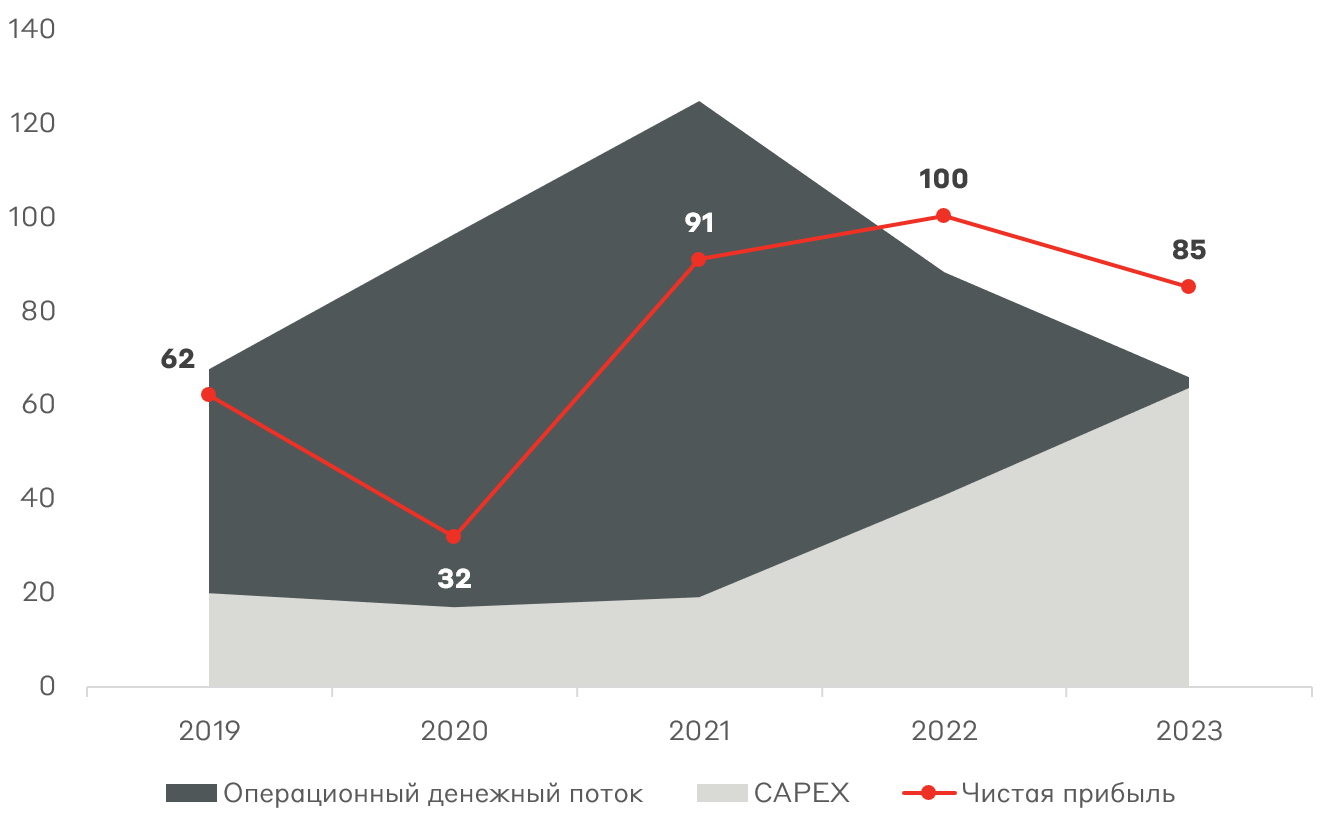

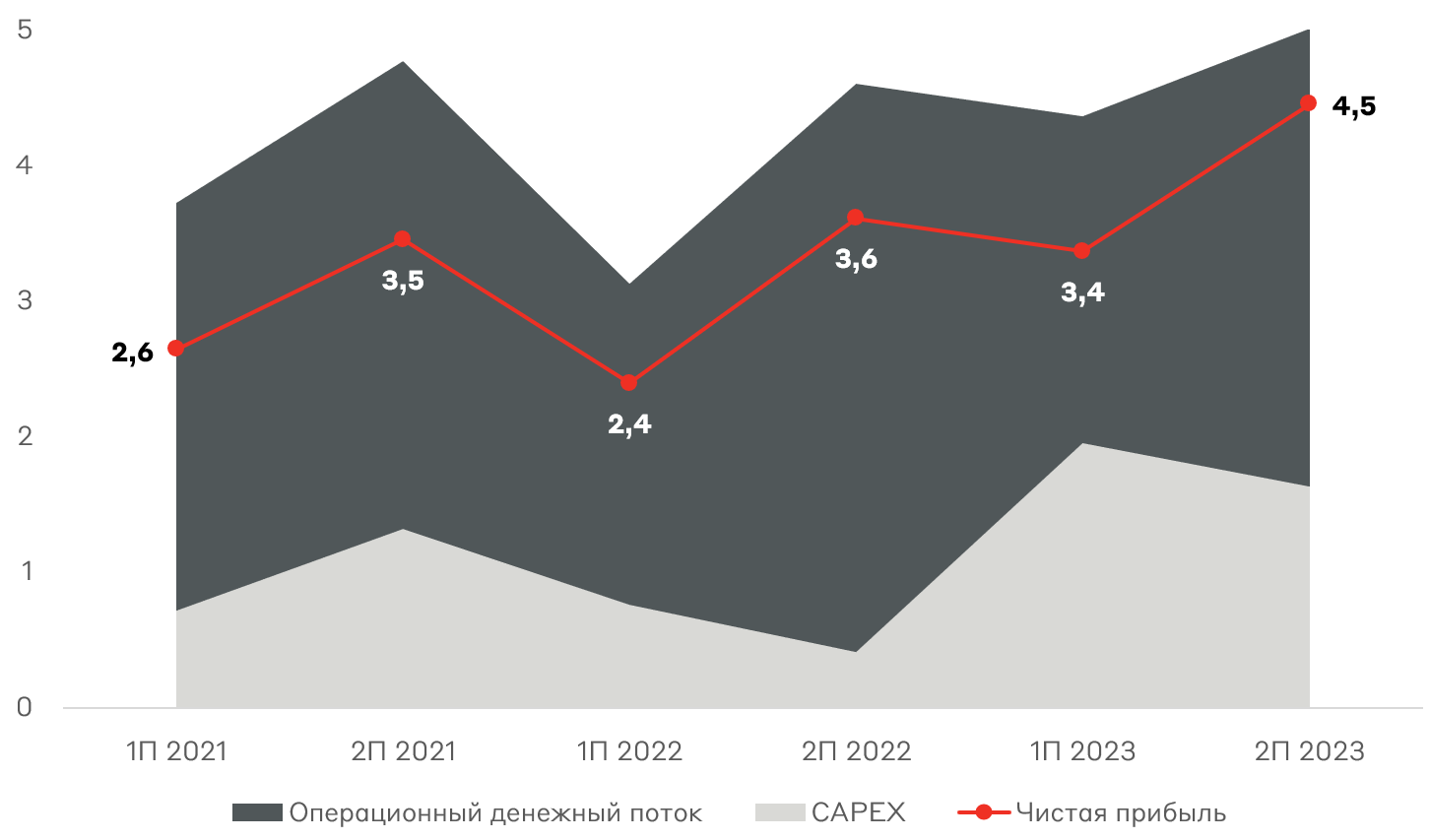

В прошлом году Алроса столкнулась со снижением свободного денежного потока практически до нуля. Во-первых, компания нарастила капитальные вложения. Одновременно операционный денежный поток снизился из-за роста запасов, что стало следствием неопределённости относительно влияния санкций и временной приостановки продаж.

В 2024 году мы ожидаем нормализацию оборотного капитала, что обеспечит рост свободного денежного потока Алросы. Дополнительным драйвером может стать возможный рост цен на алмазное сырье в течение года на фоне дефицита предложения на рынке.

Чистая прибыль и FCF Алросы, млрд руб.

Источник: Cbonds

Как в случае с Новатэком, ключевым фактором снижения котировок Алросы стали санкции. Но попытка отключить Россию от мировой торговли алмазами не увенчалась успехом. Евросоюз в новом пакете санкций отложил запрет на импорт ювелирных изделий, произведенных из российских камней. На долю Алросы приходится около 30% мировой добычи алмазов, и ее исключение из рынка не представляется возможным.

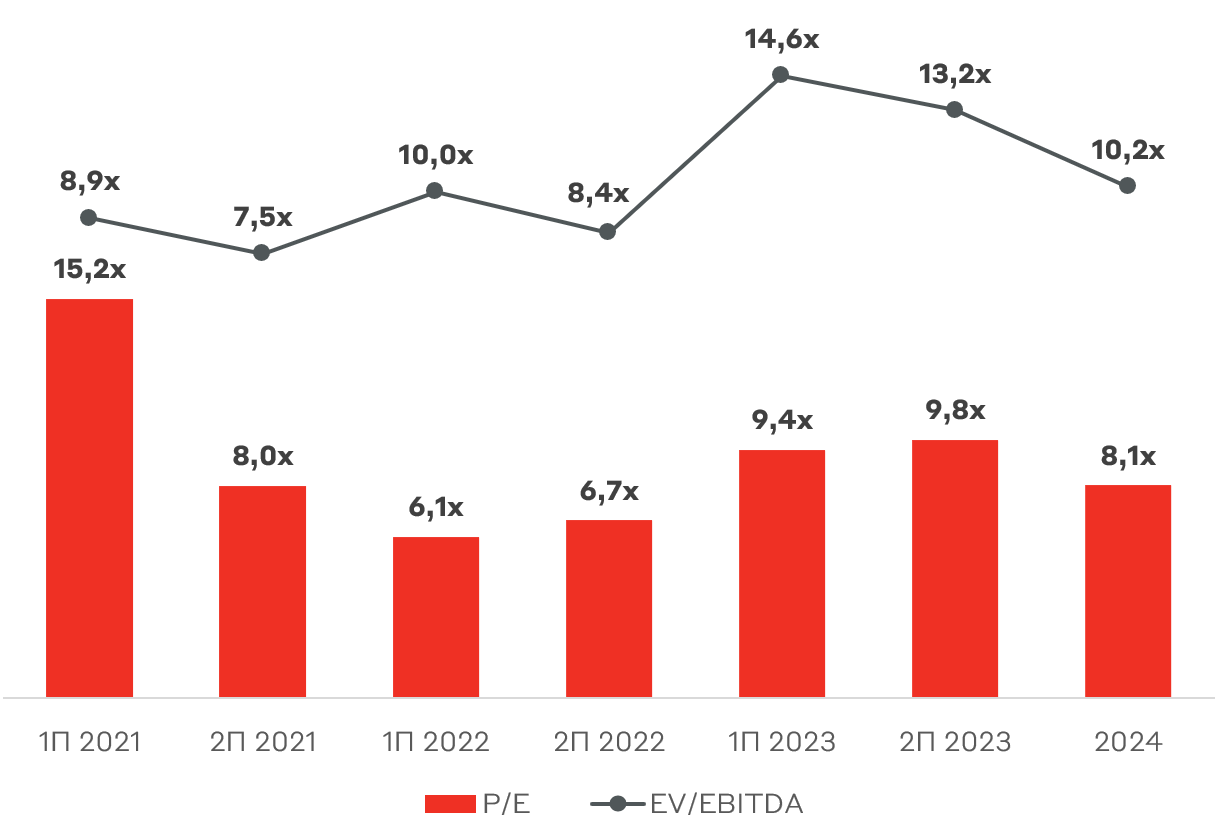

Текущие мультипликаторы P/E и EV/EBITDA не содержат существенного дисконта оценки стоимости Алросы с учетом новых реалий, но и не превышают исторические уровни.

Мультипликаторы оценки бизнеса Алросы

Источник: А-Клуб

Новость о бессрочной отсрочке введения санкций против российских алмазов, безусловно, положительна для Алросы. На фоне постепенного восстановления спроса на ювелирные украшения с бриллиантами акции компании имеют предпосылки к отскоку от текущих уровней.

МД Медикал Груп (Мать и дитя)

Третьей компанией подборки является МД Медикал Груп. Котировки ее акций находятся под давлением вследствие недавно завершившейся редомициляции, что привело к навесу предложения.

В 2023 году и по результатам 1 квартала 2024 года МД Медикал Груп сумела значительно нарастить темпы роста выручки за счет улучшения операционных показателей, во многом – в сегменте здоровья матери и ребенка. Операционная рентабельность также продолжает улучшаться благодаря снижению расходов на материалы.

Выручка и EBITDA МД Медикал Груп, млрд руб.

Источник: данные Компании

Вслед за увеличением EBITDA чистая прибыль компании также продолжает расти, формируя значительную базу для дивидендов за 2024 год. Alfa CIB оценивает дивидендную доходность по итогам 2024-2025 гг. в 9-10%. МД Медикал Груп на конец 1 квартала обладала чистой денежной позицией более 10,9 млрд руб. (при капитализации 63 млрд руб.), а свободный денежный поток компании позволяет комфортно выплачивать дивиденды и инвестировать в новые проекты. На горизонте двух лет МД Медикал Груп предстоят капитальные вложения на уровне 9 млрд руб. в новые госпитали в Москве и Московской области.

Чистая прибыль и FCF МД Медикал Груп, млрд руб.

Источник: данные Компании

Текущие мультипликаторы стоимости МД Медикал Груп находятся на исторических уровнях, однако реализация будущих проектов позволяет рассчитывать на опережающий рост финансовых показателей компании.

Мультипликаторы оценки бизнеса МД Медикал Груп

Источник: А-Клуб

Завершение процесса редомициляции и дивидендный гэп создают благоприятный момент для формирования позиции в МД Медикал Груп. Бизнес компании является устойчивым, высокомаржинальным и социально значимым, что должно способствовать большей стабильности акций даже в случае рыночной волатильности.

Взгляд А-Клуба

Новатэк, Алроса и МД Медикал Груп находятся вблизи локальных минимумов, а их бизнес имеет предпосылки к восстановительному росту после санкционных ограничений и трудностей перестройки после 2022 года. Данные компании не обладают краткосрочными сильными драйверами роста, однако слабость котировок создает хорошие условия для начала формирования позиции.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.