Взгляд на акции Chemours Company

Chemours Company - один из ведущих мировых поставщиков промышленной химической продукции. Основана в 2015 году, как дочерняя компания DuPont.

Деятельность компании можно разделить на четыре основных сегмента:

Производство диоксида титана (48% выручки). Один из крупнейших производителей TiO2 в мире, который используется в различных типах красок и покрытий. Пигменты на основе диоксида титана обладают высокой светостойкостью. Компания производит около 1,25 млн тонн данного пигмента в год, закрывая примерно 20% от мирового спроса.

Химикаты и материалы для терморегулирования (22%). Chemours является одним из лидеров рынка хладагентов, в частности производит фреон для холодильного оборудования, кондиционеров и смежных сегментов.

Стойкие и суперстойкие материалы (22%). К этому сегменту относятся высококачественные полимеры, смолы, мембраны и покрытия, способные выдерживать экстремальные условия. Например, компания одна из немногих, кто производит мембраны для сортировки различных газов, что в условиях роста спроса на газовую и водородную электроэнергетику может послужить дополнительным триггером роста. Продажи в данном сегменте осуществляются под брендами Teflon и Krytox.

Прочие промышленные химикаты (7%). Химические соединения для производства конечной продукции, в частности при производстве золота.

Данная структура компании наталкивает нас на два основные идеи.

Во-первых, компания выглядит привлекательно с точки зрения портфеля продукции, которая используется как в установках климат-контроля, так и в высококачественных лакокрасочных покрытиях.

Во-вторых, ее деятельность привязана к динамике реального сектора, поэтому не стоит ждать от нее сверхприбыли. Так ожидаемый темп роста выручки на ближайшие 2 года находятся на уровне 5%. При этом сам рынок диоксида титана будет расти на 4.2% в год до 2028 года на фоне увеличения спроса со стороны производителей косметики, пластмасс и лакокрасочных изделий.

Какие дополнительные драйверы роста?

Как мы уже отметили основных драйвера роста у компаний два: рост спроса на TiO2 выше ожиданий и спрос на мембраны для сортировки различных газов. В целом компанию стоит рассматривать, как зрелого эмитента с 3% дивидендной доходностью, которая будет расти вместе с мировой экономикой.

Дополнительным преимуществом компании выступает, способность Chemours эффективно перекладывать издержки на конечного потребителя.

Какие риски?

Китай наращивает экспорт диоксида титана, что может привести к переизбытку продукта на рынке и падению его цены. Во-вторых, инфляция расходов, в частности логистических, может негативно отразиться на маржинальности бизнеса. В январе 2021 года компания завершила дело связанное c PFAS (фторсодержащие поверхностно-активные вещества) и согласилась выплатить компенсацию в $ 2 млрд. Ранее материнская компания DuPont была обвинена в загрязнении окружающей среды, после чего компания выделила в свои “грязные” активы и создала дочернюю компанию Chemours. Полностью исключить риски похожих исков в будущем нельзя, в силу специфики компании. Наконец, основным риском для компании и сектора в целом выступает замедление экономики и возможная реализация стагфляции в США, что негативно скажется на спросе.

Стоит ли сейчас покупать эмитента?

Всеобщая ротация из акций “роста” в акции “стоимости”, а также улучшение логистических цепочек в 2022 году будут способствовать росту акций производителей титана. Восстановление мировой логистики будет способствовать росту производства в данном сегменте, поскольку он был под давлением из-за нехватки сырья в 2021 году.

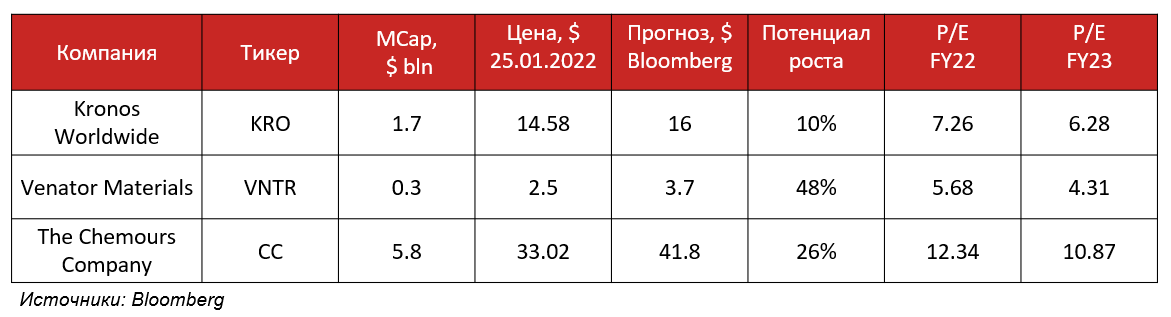

Через Kronos и Chemours (Venator не торгуется на спб бирже) российский инвестор может получить экспозицию на данный сегмент рынка. Chemours выглядит более привлекательным с точки зрения мультипликаторов и маржинальности бизнеса. На данный момент, мы держим акции Chemours в нашем модельном портфеле "Глобальные акции" с долей 3.2%. Однако в ближайшее время планируем закрыть позицию, если увидим сигналы к замедлению экономики США и реализации стагфляционного сценария.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту