Ключ 21%: риторика без изменений

Банк России принял решение повысить ключевую ставку на 200 б.п. до 21% годовых. Ключевые тезисы регулятора: жесткий рынок труда и спрос в экономике опережают возможности расширения производства. Это в свою очередь ведет к росту инфляционного давления в системе. Согласно данным Банка России, в сентября цены с поправкой на сезонность увеличились до 9,8% в пересчете на год после 7,5% в августе. Годовая инфляция, по оценке на 21 октября, составила 8,4% и по итогам 2024 года ожидается в диапазоне 8,0–8,5%.

Ключевая ставка и инфляция

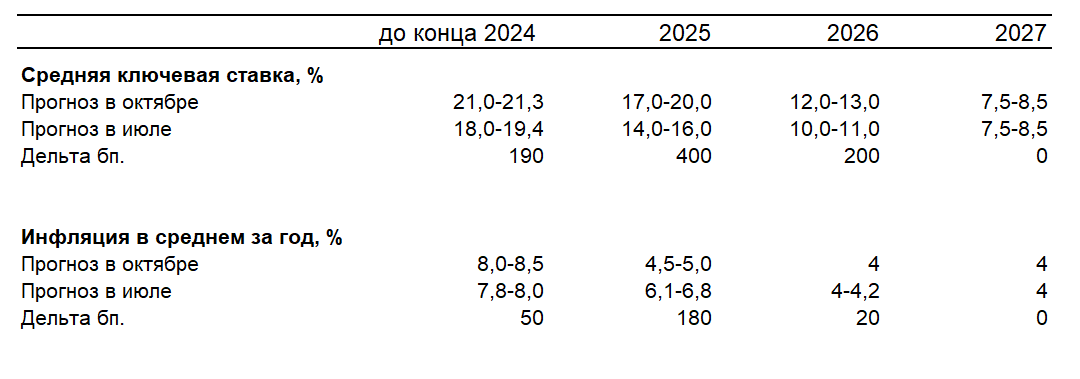

Среднесрочный прогноз Банка России также был значительно пересмотрен относительно июльского заседания. Так, регулятор повысил ожидания по инфляции на 1.8 п.п. до 6,8% в 2025 году. Также среднесрочный прогноз ЦБ по ставке до конца года отражает возможность ее повышения на 200 б.п. на следующем заседании 20 декабря.

Сравнение среднесрочного прогноза Банка России в июле и октябре

Основные тезисы

- Охлаждение розничного кредитования и более умеренные темпы роста экономики во втором полугодии 2024 года не смогли перевесить проинфляционные факторы.

- ЦБ ожидает возвращения инфляции к целевому уровню в 2026 году, однако указывает на необходимость дальнейшего ужесточения ДКП для достижения 4%. В частности, регулятор допускает возможность повышения ключевой ставки на ближайшем заседании.

- Общий кредит экономике по-прежнему растет высокими темпами. Во многом это происходит из-за роста корпоративного кредитования, операции которого являются менее чувствительными к рыночным ставкам.

- Банк России также повысил процентные ставки по операциям валютный своп по продаже юаней за рубли: 21% (КС) вместо SHIBOR+12% (13,6%).

Взгляд А-Клуба

Мы ожидаем, что Банк России продолжит повышать ставку, а также присутствует риск дальнейшего пересмотра ее среднего диапазона на 2025 год вверх. Тон заявления ЦБ остается крайне жестким. Подобный сигнал использовался 9 раз – после этого ключевая ставка была повышена 9 раз.

В среднесрочной перспективе рынок ОФЗ будет под давлением, а основной рост доходности будет наблюдаться на коротком и среднем участках кривой. Фонды денежного рынка и флоатеры выглядят наиболее привлекательными инструментами в текущих рыночных условиях. Исходя из прогноза ЦБ по ключевой ставке на 2025 год, на долговом рынке следует отдавать предпочтение качественным эмитентам с кредитным рейтингом не ниже A и долговой нагрузкой не выше 2,5x ЧД/EBITDA. Покупка длинных ОФЗ по-прежнему является преждевременной до наблюдаемого снижения темпов роста цен, инфляционных ожиданий и корпоративного кредитования.

Также мы ожидаем коррекцию в долговых валютных инструментах (локальных валютных и золотых облигациях) на фоне роста стоимости фондирования по операциям валютный своп с ЦБ.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.