Ставка на паузе

Банк России оставил ключевую ставку на уровне 21% годовых, подчеркнув необходимость сохранения жёсткой денежно-кредитной политики для снижения инфляции до цели в 4% к 2026 году. Регулятор по-прежнему даёт умеренном жесткий сигнал рынку, хотя и наблюдается смягчение риторики в сравнении с прошлым заседанием. К примеру, из пресс-релиза была убрана формулировка о рассмотрении вопроса о повышении ключевой ставки . Однако такая возможность остаётся, исходя из среднесрочного прогноза, где до конца 2025 года средняя ставка прогнозируется в диапазоне 18,8–21,8%.

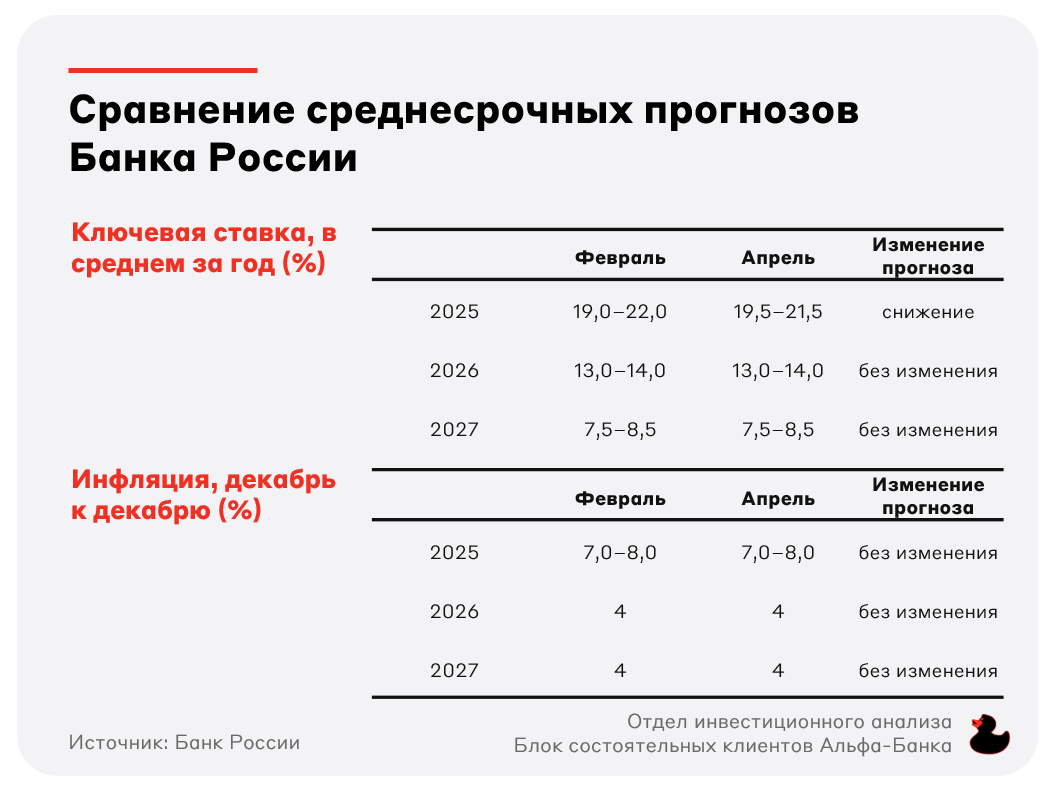

Среднесрочный прогноз Банка России

Принципиальных изменений в среднесрочном прогнозе Банка России не произошло. Это связано с тем, что, несмотря на улучшение макроэкономической конъюнктуры, оперативные данные дают смешанные сигналы, а у ЦБ по-прежнему недостаточно подтверждений устойчивого замедления инфляции.

Прогноз по инфляции остался без изменений, а диапазон средней ключевой ставки на 2025 год хоть и был сужен на 1 п. п., но всё ещё отражает возможность роста "ключа" в течение года.

Также Банк России учёл в своём прогнозе фактор торговых войн через снижение ожидаемой средней цены нефти для налогообложения с 65 до 60 долл./барр. в 2025 году.

Ключевые моменты пресс-релиза

Регулятор отмечает первые признаки замедления инфляции. Однако проинфляционные риски (высокий внутренний спрос и инфляционные ожидания, жёсткость рынка труда и торговые войны) требуют осторожности в принятии решений. В ближайшие месяцы Банк России будет следить за устойчивостью зарождающегося дезинфляционного тренда.

По словам Э. Набиуллиной, вероятность повышения ставки снизилась по сравнению с предыдущим заседанием. При этом на текущем заседании пока что обсуждали только нюансы сигнала ДКП, но не возможность изменения ключевой ставки. К явным сигналам о снижении регулятор пока что не готов.

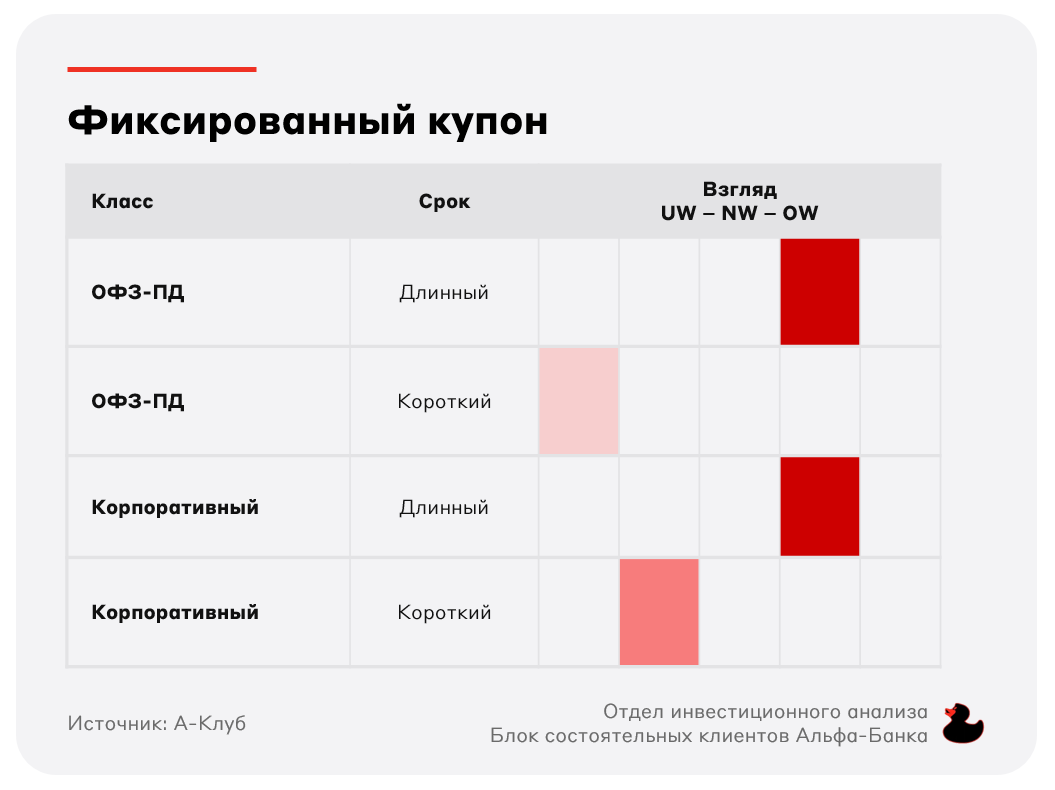

Взгляд А-Клуба

Банк России сохраняет жёсткий курс, но отмечает постепенное замедление инфляции и снижение перегрева на рынке труда. Вероятность дальнейшего повышения ставки снизилась, но любые внешние шоки могут заставить регулятора вернуться к этому варианту. В текущей конъюнктуре рынка мы отдаем предпочтение длинным облигациям с фиксированным купоном, в частности корпоративным выпускам. Нашими топ-пиками в данном сегменте являются: ОФЗ 26248, Атомэнергопром 001P-05 и РЖД 001P-41R.

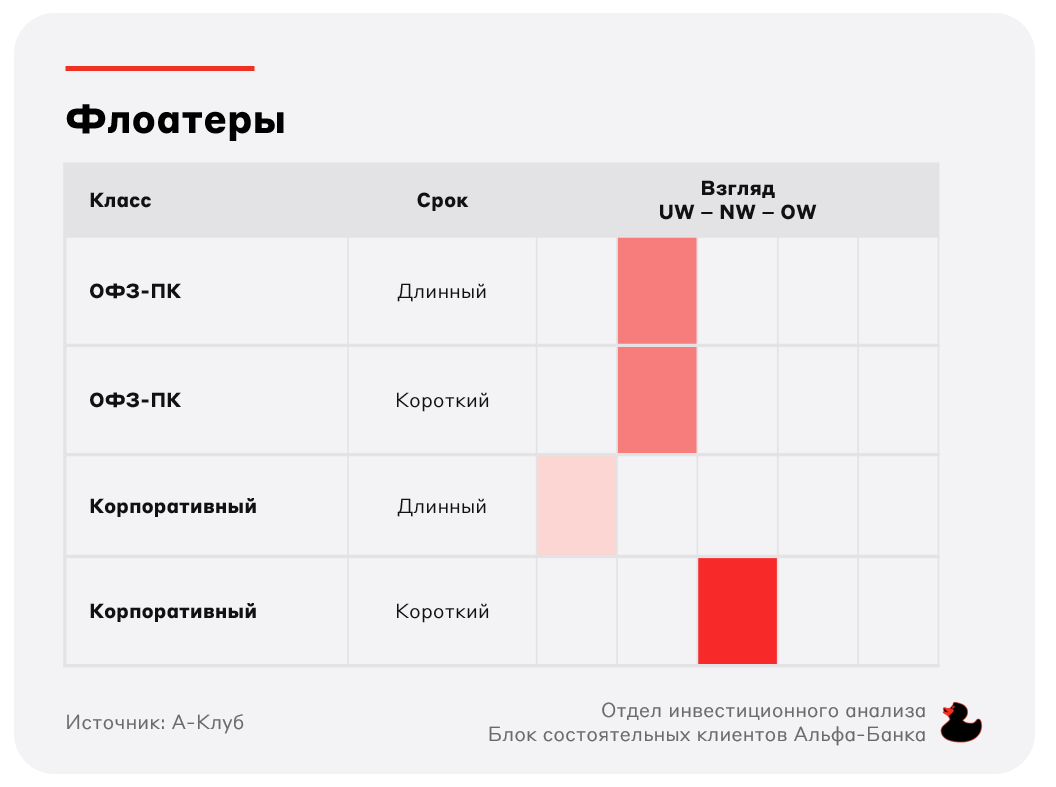

Сегмент флоатеров на данный момент представляет ограниченый интерес для инвестора. Наибольшую привлекательность имеют короткие облигации со сроком погашения/put-оферты менее 12 месяцев.

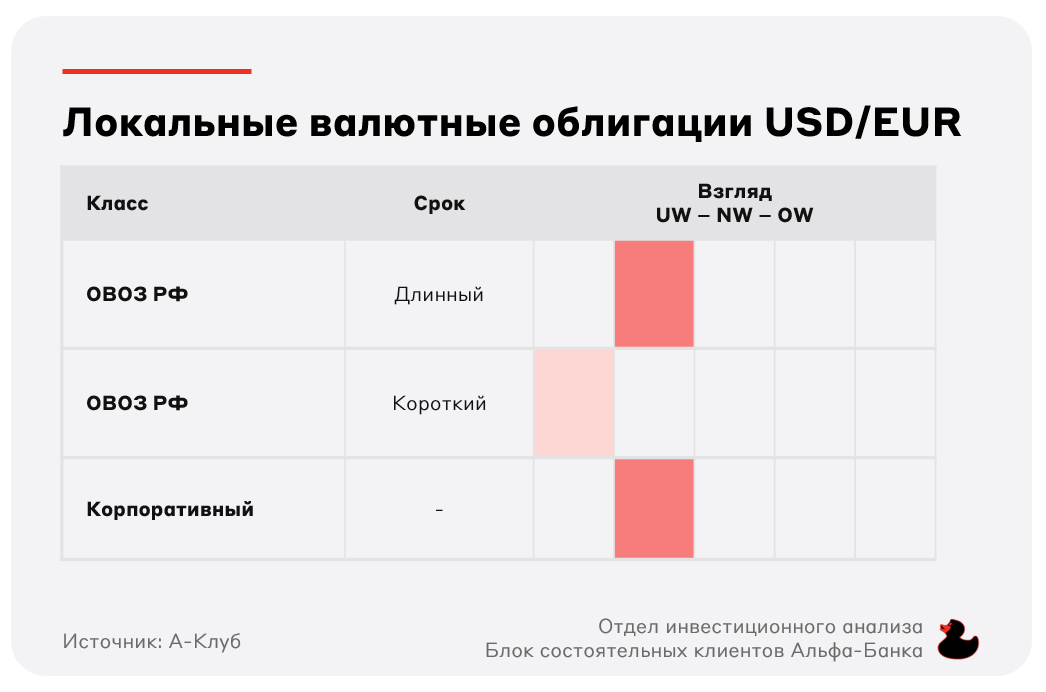

Сегмент локальных валютных облигаций интересен для спекуляции на валютном курсе. Доходности в коротких локальных валютных облигациях уже ниже глобальных аналогов и торгуются без премии.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.