ЦБ держит рынок в тонусе

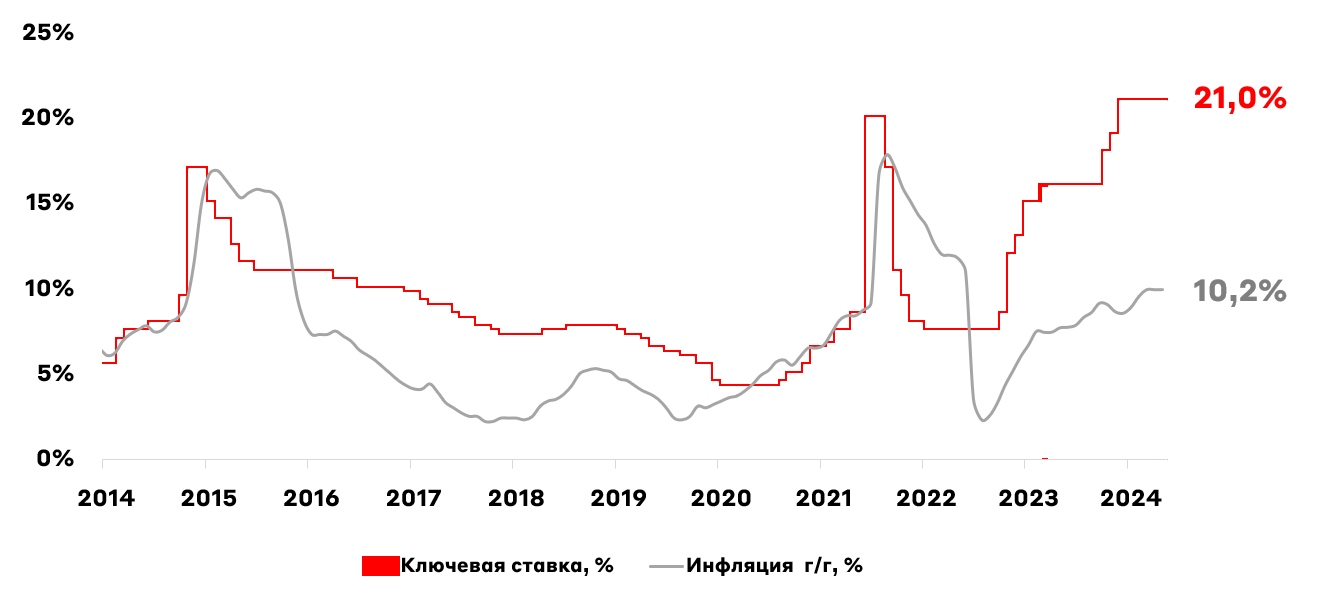

Банк России на заседании 21 марта 2025 года сохранил ключевую ставку без изменений на уровне 21% годовых. Это решение обусловлено сохраняющимся высоким инфляционным давлением и “липкостью” роста цен. Регулятор по-прежнему убежден в необходимости поддержания жестких денежно-кредитных условий для возвращения инфляции к целевым 4% в 2026 году. Важно отметить, что Банк России оставляет возможность повышения ставки, если дезинфляционных факторов будет недостаточно. Другими словами, регулятор сохраняет умеренно жесткий сигнал.

Ключевая ставка и инфляция

Однако, на наш взгляд, в риторике ЦБ можно заметить смягчение тональности относительно февральского заседания. Это проявляется в признании Банком России улучшения макроэкономической конъюнктуры и усилении дезинфляционных рисков.

Изменение риторики в пресс-релизе Банка России

Взгляд А-Клуба

Регулятор сохранил умеренно жесткий сигнал для рынка, однако его риторика незначительно смягчилась. Это продиктовано снижением инфляционного давления, хотя оно остается высоким, особенно в устойчивой части.

С учетом всех новых вводных, флоатеры как класс активов становятся все менее привлекательными. Единственное, в данном сегменте можно выделить короткие корпоративные флоатеры второго эшелона. На рынке вторичных облигаций с фиксированным купоном мы отдаем предпочтение инструментам со сроком до погашения от 2 лет. Отметим, что корпоративные облигационные выпуски первого эшелона на вторичном рынке выглядят перекупленными и во многом уступают вкладам по доходности. Также первичные размещения на рынке рублевых и валютных облигаций с фиксированным купоном по-прежнему остаются нашими фаворитами.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту