Ключ 21%: приятный сюрприз

Банк России принял решение сохранить ключевую ставку на уровне 21% годовых. Регулятор рассматривал 3 варианта: 21%, 22% и 23%.

Главное: рынок труда остается жестким, отклонение российской экономики от траектории сбалансированного роста остается значительным, достигнутая жесткость ДКП формирует необходимые предпосылки для возвращения инфляции к целевому уровню. Согласно данным Банка России, в октябре-ноябре цены с поправкой на сезонность увеличились до 11,1% в пересчете на год после 11,3% в прошлом квартале. Годовая инфляция, по оценке на 16 декабря, увеличилась до 9,5%.

Ключевая ставка и инфляция

Источник: Банк России

Ключевые тезисы

- В последние месяцы наблюдается ускорение инфляции, а повышенные инфляционные ожидания могут значительно удлинить период возвращения инфляции на целевой уровень.

- Денежно-кредитные условия ужесточились сильнее, чем ожидалось на заседании в октябре. Этому способствовали автономные от ДКП факторы. Банк России признает необходимость чаще «сверять часы» с Правительством РФ и бизнес-сообществом при принятии решений по ключевой ставке.

- Банк России наблюдает значительное замедление кредитной активности как относительно ноября, так и в сравнении с периодами низкой инфляции.

- Достигнутой жесткости ДКП достаточно для возвращению к процессу дезинфляции даже в условиях повышенного внутреннего спроса и продолжающегося роста цен.

- На текущий момент Банк России взял паузу, но ожидается длительный период жесткой ДКП. На следующих заседаниях Банк России оценит целесообразность дальнейшего повышения ставки, но текущий уровень уже считается «достаточно высоким».

- Банк России продолжит воздействовать на банки через повышение требований по капиталу и ликвидности. Эти меры не зависят от ключевой ставки.

- Ожидается , что текущий уровень ключевой ставки не приведет к ослаблению рубля.

- Банк России считает цель удвоения капитализации фондового рынка РФ действительно амбициозной, но рынок может расти быстрее экономики при условии низкой инфляции.

- Банк России все также против расчетов в криптовалюте на территории РФ. Также регулятор не рассматривает возможность вложений в криптовалюты.

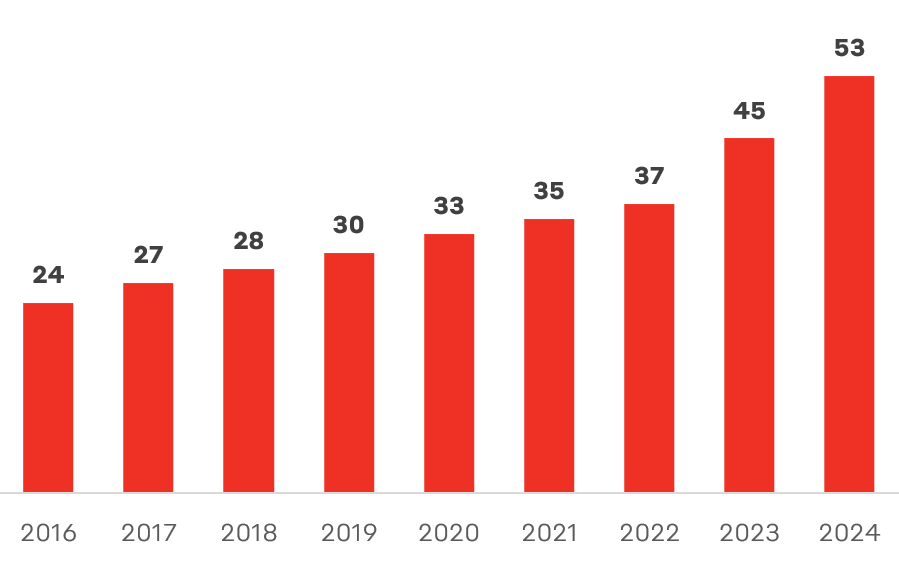

Переток денежных средств из депозитов и фондов денежного рынка

Пауза в решении Банка России может ознаменовать пик цикла повышения ключевой ставки и дальнейшее смягчение денежно-кредитной политики в течение 2025 года. На данный момент объём депозитов физических лиц превышает 53 трлн руб. В биржевых фондах денежного рынка на Мосбирже по итогам 11 месяцев инвестировано еще 823 млрд руб. Это мгновенная ликвидность, которая может быть быстро направлена в фондовый рынок.

Динамика средств физических лиц на депозитах, трлн руб.

Источник: Банк России

Кроме того, в следующем году будут выплачены рекордные 7 трлн руб. процентов по вкладам. Новые деньги пробуждают аппетит к риску, мотивируя инвесторов вкладываться в более рисковые активы, такие как акции. Особенно, в условиях ожидания снижения ключевой ставки. По разным оценкам, free-float (доля акций в свободном обращении) российского рынка акций составляет 7-8 трлн руб. Это означает, что при снижении ключевой ставки даже небольшой объём реинвестирования вкладов может привести к опережающему росту фондового рынка.

20 января состоится инаугурация Дональда Трампа в качестве президента США. По данным Washington Post, в следующем году состоится встреча Президента России и США. Потенциальная заморозка или разрешение конфликта будет означать снижение напряженности на рынке труда и ослабление бюджетного импульса, что благоприятно скажется на борьбе с инфляцией и последующем снижении ключевой ставки. Оба этих фактора будут позитивно влиять на фондовый рынок.

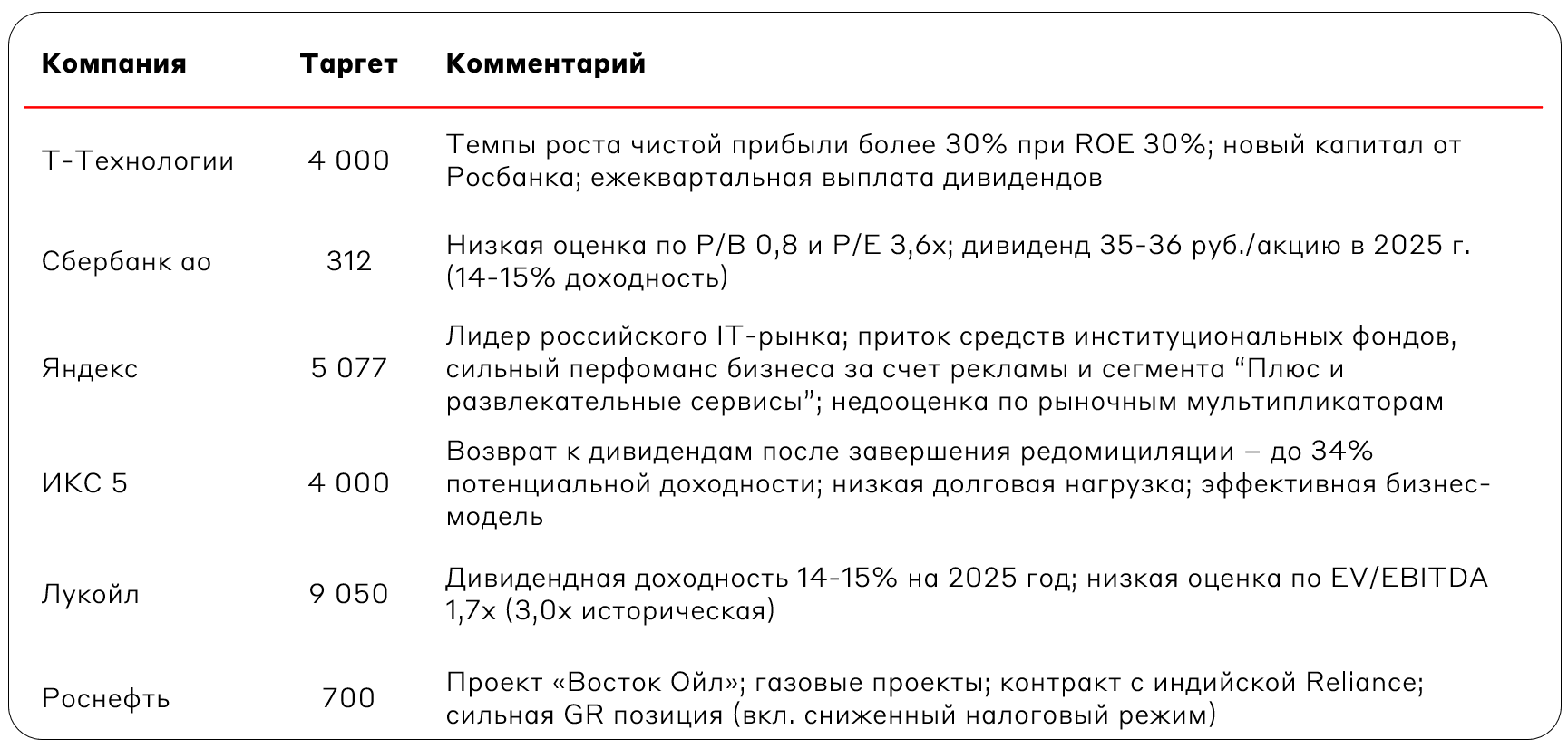

Взгляд на рынок акций

Реакция рынка наглядно показала, какую роль играет ключевая ставка для акций. Индекс Мосбиржи +8,5%, отдельные бумаги +10-15% или больше. Нашими фаворитами на рынке акций являются Т-Технологии, Лукойл, Яндекс, ИКС 5 (возобновление торгов 9 января), Роснефть и Сбербанк.

Топ-пики на рынке акций

Источник: А-Клуб

Взгляд на рынок облигаций

С одной стороны, в течение 2024 года Банк России неоднократно менял прогнозы касательно динамики инфляции в сторону повышения, а главное – признавал, что паузы с повышением ключевой ставки приводили к ускорению инфляции. По этой причине присутствует риск пересмотра ставки в сторону повышения на февральском заседании. Тактически мы положительно смотрим на флоатеры эмитентов первого эшелона со сроком до погашения 2 года.

Если же ЦБ окажется прав и в экономике будет наблюдаться устойчивый тренд на замедление инфляции в течение 2025 года, то стратегически интересна покупка длинных ОФЗ.

Для обоих сценариев наиболее интересны банковские депозиты на длинные сроки благодаря высокому кредитному качеству, ставкам на уровне или выше корпоративных облигаций и отсутствию переоценки.

Взгляд А-Клуба

Дальнейшие решения Банка России зависят от эффективности текущей политики в борьбе с инфляцией. Реакция рынка отчетливо указывает на значимость ключевой ставки для настроения инвесторов. Даже сохранение показателя на текущем уровне вызвало FOMO (страх упущенных возможностей) на фондовом рынке. Постепенная нормализация ДКП и улучшение геополитических реалий являются положительными драйверами для широкого спектра классов активов.

Текущий момент может быть хорошей точкой входа для инвесторов, которые хотят зафиксировать долгосрочную доходность по депозитам, а также сформировать долгосрочный портфель акций. Если сейчас мы наблюдаем пик цикла ужесточения ДКП, то предлагаемые банками доходности по 3-х летним вкладам могут быть интересным инвестиционным предложением, с учетом ожидаемого пересмотра ставок уже на следующей неделе.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.