Ломать – не строить: ситуация на российском рынке недвижимости

Отмена льготной ипотеки и ужесточение денежно-кредитных условий стали серьёзным испытанием для российского рынка недвижимости. Однако сектор может стать одним из главных бенефициаров ожидаемого снижения ключевой ставки. Только вот до этого нужно «дотерпеть».

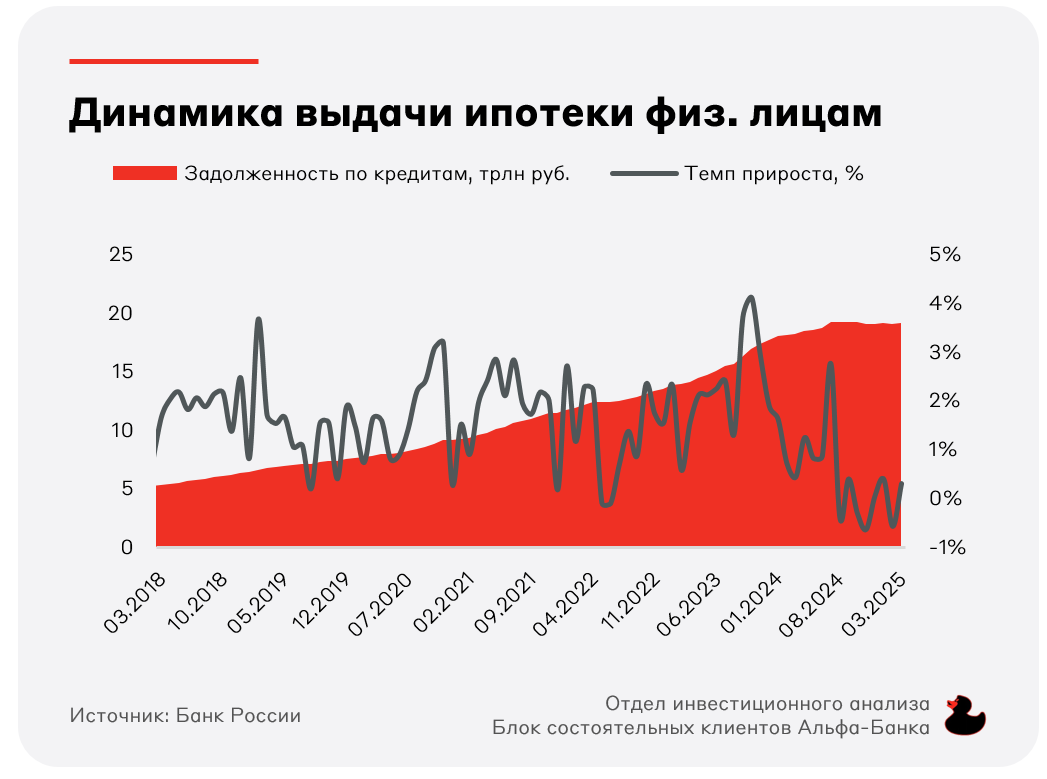

Российские застройщики прошли через золотое время в период с 2020 г. по середину 2024 г. Действовала программа массовой льготной ипотеки, которая позволила физическим лицам кратно нарастить покупки недвижимости в кредит по привлекательным ставкам. Бенефициарами сложившейся ситуации, помимо девелоперов, стали банки, получившие дополнительный доход. Но сейчас ситуация значительно изменилась.

В 2023–2024 гг. объём выдач льготной ипотеки достигал сотен миллиардов рублей ежемесячно. Особенные всплески наблюдались на фоне ограничения (в конце 2023 г.) и отмены (в июне 2024 г.) массовой льготной ипотеки.

На данный момент продолжают действовать адресные программы семейной и IT ипотеки, которые впервые появились в 2022–2023 гг. Существуют и программы дальневосточной, арктической и сельской ипотеки. Но целевая аудитория этих проектов значительно меньше в сравнении с упразднённой стандартной льготной ипотекой. На фоне этого потребителю стало ощутимо труднее приобрести недвижимость, так как рыночные ставки по ипотеке находятся на историческом максимуме. Всё это вылилось в резкое замедление выдач ипотеки и соответствующее снижение доходов застройщиков.

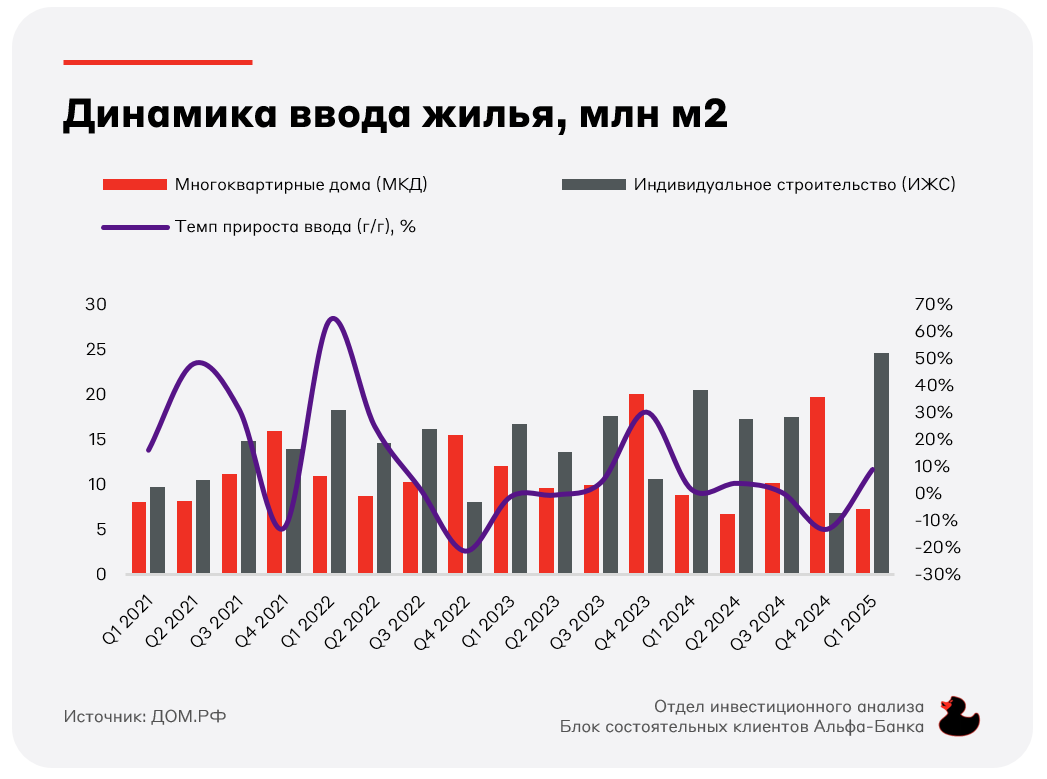

По динамике ввода нового жилья может сложиться впечатление, что рынок не замедляется.

Однако объём ввода жилья растёт за счёт индивидуального жилищного строительства (ИЖС), которое нередко производится в частном порядке без привлечения специализированных публичных застройщиков. В IV квартале 2024 г. произошёл традиционный скачок ввода многоквартирных домов (МКД). Однако общая динамика демонстрирует снижение доли МКД в общем вводе до минимального значения с 2021 года. Поэтому можно судить о том, что сектор многоквартирных домов (на который ориентируются ПИК, Эталон, ЛСР, Самолёт) замедляется.

Дополнительным негативом для рынка является тенденция к расширению спреда между ценой за квадратный метр на первичном и вторичном рынках. На текущий момент разница цен находится на рекордно высоких уровнях. Росту спреда способствуют замедление ввода первичного жилья и исключительно высокие ставки кредитования.

Вероятно, у застройщиков накопился значительный запас прочности, чтобы не снижать цены на свои проекты даже в условиях существенного сокращения спроса. Текущая стратегия компаний предполагает как можно более длительное сохранение высоких цен на свои объекты. Застройщики не хотят терять в маржинальности и дожидаются снижения процентных ставок или нового расширения льготных программ, чтобы реализовывать свои активы по желаемым ценам.

Такое затягивание со скидками невыгодно для покупателя, который переключается на вторичный рынок. Однако ситуация там тоже не так однозначна. За последнее время (из-за огромного спреда в цене) во вторичном жилье значительно сократилось предложение свободных площадей, так как потребителям было выгоднее уходить на этот рынок. В то же время предложение на первичном рынке стабилизировалось и уже несколько месяцев находится на одном уровне. Вывод простой – даже с учётом разницы цен, на вторичном рынке может не быть доступных площадей (предложение сильно упало). Поэтому потребителям, возможно, придётся снова переключаться на первичный рынок, что позитивно для застройщиков.

Инвесторы понимают, что текущая ситуация оказывает значительное негативное влияние на застройщиков. Компании вынуждены компенсировать упразднённую программу льготной ипотеки через собственные рассрочки (под ~0%) на 1–2 года до введения в эксплуатацию жилья. Однако после этого, если клиент не перепродал квартиру, процентная ставка выходит на рыночный уровень.

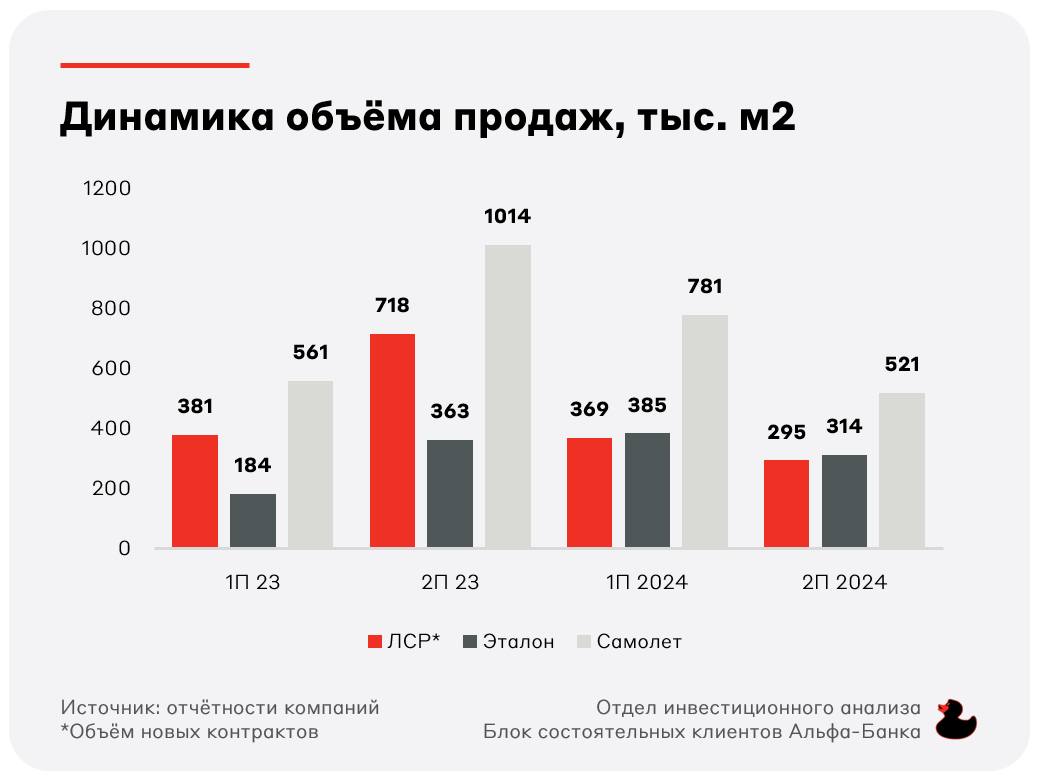

Но всё это имеет лишь ограниченное влияние в условиях жёсткой ДКП. Объём продаж новых квадратных метров у лидеров рынка падает с момента ограничения льготной ипотеки в конце 2023 года, особенно замедляясь после отмены программы и резкого повышения ключевой ставки во втором полугодии 2024 года.

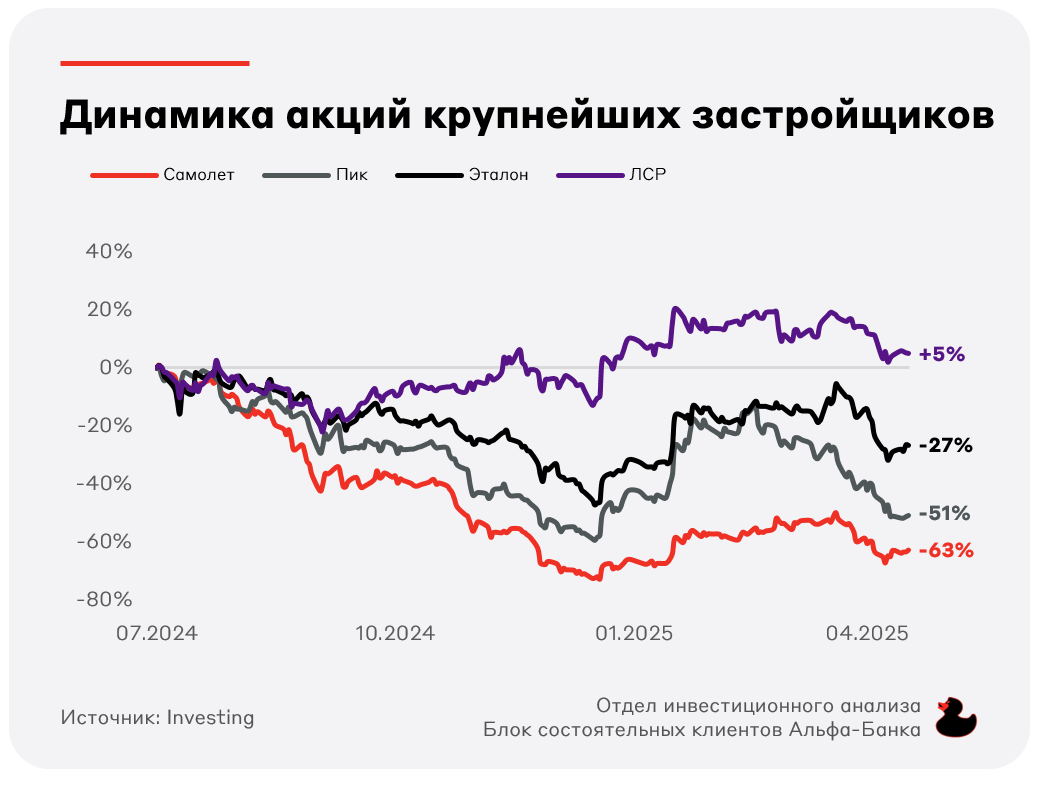

Все компании сектора пострадали из-за отмены льготной ипотеки и ужесточения ДКП. С июля 2024 года котировки трёх из четырёх крупнейших застройщиков показали себя хуже индекса Мосбиржи (инвестиции по индексу принесли бы убыток в 9,2%). Только ЛСР оказался лучше конкурентов. Компания, как и другие застройщики. столкнулась с ухудшением операционных показателей, но поддержку акциям оказало хорошее кредитное качество эмитента. У ЛСР более низкая долговая нагрузка, а эскроу-счета полностью покрывают объём проектного финансирования (то есть компании не приходится платить повышенные проценты по рыночной ставке).

Несмотря на падение, Эталон и ПИК торгуются вблизи своих исторических средних по мультипликаторам, тогда как в бумагах Самолета и ЛСР наблюдается дисконт. Однако стоит отметить, что текущие мультипликаторы являются взглядом в зеркало заднего вида, так как доходы девелоперов продолжат снижаться в 2025 году.

Несмотря на определённую недооценку отдельных эмитентов, а также большие перспективы сектора на фоне потенциального смягчения ДКП, инвестиции в акции девелоперов могут быть достаточно рискованными. Текущая ситуация истощает запас прочности застройщиков и, возможно, мы увидели ещё не все последствия высокой ключевой ставки для финансовых и операционных показателей сектора.

Похожая ситуация сформировалась и на рынке облигаций застройщиков. В условиях жёсткой ДКП уровень премии, который рынок требует при инвестировании в долговые инструменты девелоперов, значительно повысился. G-спреды в выпусках даже наиболее надежных компаний близки к 1000 базисных пунктов (исторически спред составлял порядка 400-500 б.п. для сегмента А).

Сектор представляет интерес для инвесторов, которые готовы брать на себя повышенные риски, но в таком случае нужно выбирать наиболее надёжные имена. В базовом сценарии будет предпочтительно дождаться первых сигналов от регулятора о том, что Банк России готов к снижению ключевой ставки и только после этого инвестировать в бумаги застройщиков.

Взгляд А-Клуба

Девелопмент традиционно считается сектором повышенного риска. Повышенная чувствительность к ситуации в экономике и сильная зависимость от программ господдержки снижают привлекательность акций и облигаций застройщиков. При этом, если Банк России все же начнёт снижать ключевую ставку, интерес к бумагам качественных девелоперов вновь начнёт расти. Ключевым остается вопрос, хватит ли запаса прочности до того, как начнётся цикл снижения ключевой ставки.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.