Боржоми рефинансирует долг

О выпуске

Боржоми Финанс планирует 15 февраля провести сбор заявок в рамках размещения трехлетних рублевых облигаций. По выпуску предусмотрена оферта через 1,5 года. Объём выпуска составит не менее 4 млрд рублей. Ориентир по ставке ежеквартального купона — не выше 17,4% (YTM 18,57%) годовых. Минимальная сумма заявки на покупку облигаций при размещении — 1,4 млн руб. Кредитный рейтинг от агентств АКРА и Эксперт РА — A-, прогноз по рейтингу — стабильный. Техническое размещение — 20 февраля.

По выпуску предусмотрены ковенанты на смену владельцев, потерю активов, роста чистого долга/EBITDA выше 3x и нераскрытие годовой отчетности. Поручителем выступает холдинговая компания Rissa Investments, Ltd.

Подать заявку на участие в размещении можно в приложении А-Инвестиции.

Бизнес-профиль компании

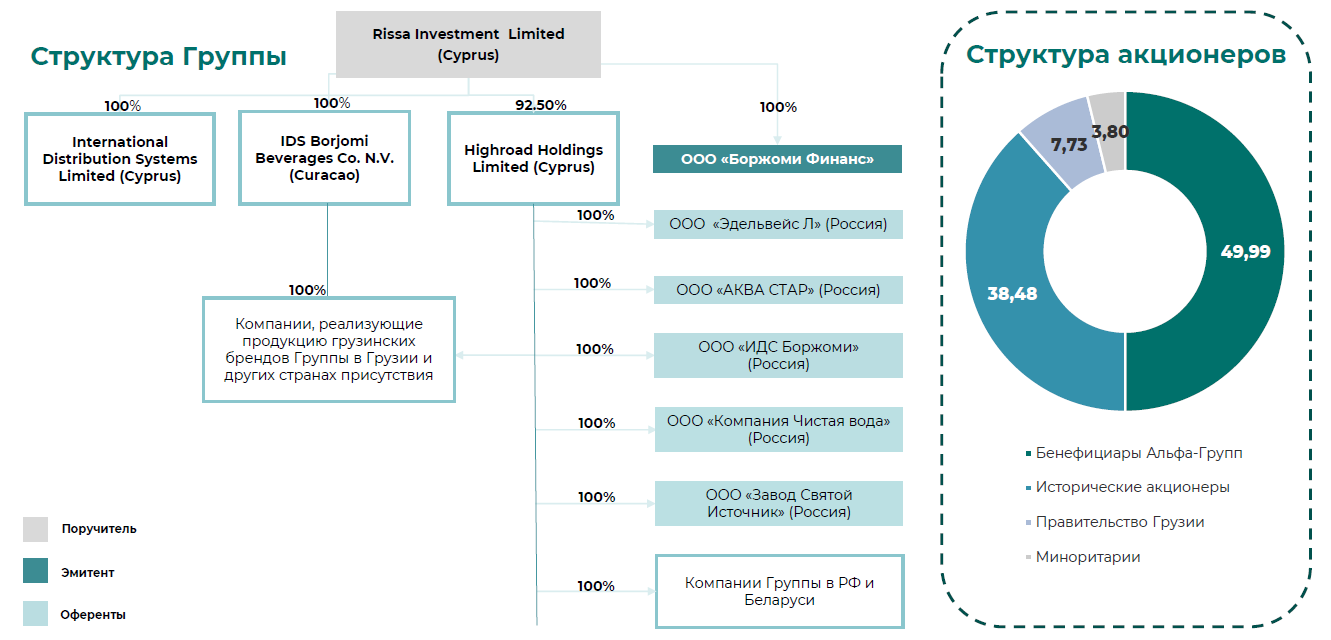

Боржоми Финанс — дочерняя компания Rissa Investments, Ltd, которая является холдингом, консолидирующим активы по выпуску бутилированной воды. Компания известна под брендами Боржоми и Святой источник. На данный момент в состав группы входят 6 производственных площадок — 4 в России и 2 в Грузии. Общая производственная мощность эмитента составляет 500 тыс. бутылок в час.

В свете событий 2022 года структура активов и акционеров поменялась. Для продолжения операционной деятельности Боржоми в Грузии, Альфа-Групп (крупнейший бенефициар Rissa Investments на уровне 49,99%) передала правительству этой страны 7,73% акций холдинговой компании, что позволило снять ограничения на деятельность IDS Borjomi в Грузии.

В мае 2022 года активы холдинга на Украине были арестованы и переданы государственному Агентству по розыску и управлению активами (АРМА). При этом, как отмечает компания, с практической и юридической точек зрения статус не изменился с момента ареста акций. Поэтому выручка от данного региона ещё учитывается в отчётности эмитента. Rissa Investments также сформировала резервы под убытки на общую сумму 34,6 млн долларов. Отметим, что данный регион, по данным за 1 полугодие 2023 года, оказывает минимальное влияние на финансовые потоки эмитента (около 7% EBITDA), что обусловлено снижением спроса и ростом затрат на продукцию в результате военных действий на Украине.

Финансовые показатели эмитента

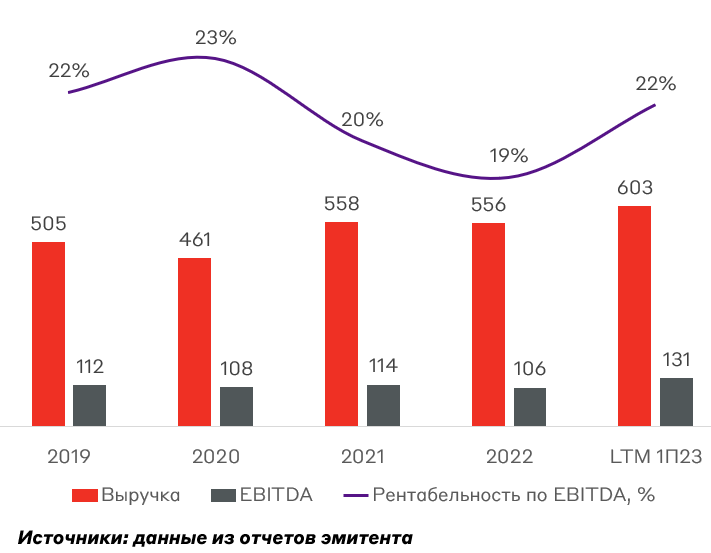

С точки зрения финансовых потоков, у эмитента не наблюдается значительного спада по выручке на фоне событий на Украине. Это обусловлено двумя факторами:

Во-первых, Rissa Investments по-прежнему отражает выручку от данного региона. На 30 июня 2023 года доля Украины в структуре продаж эмитента составляет 23% (141 млн долларов).

Во-вторых, снижение объёмов реализации продукции на территории Украины на 30% из-за военных действий было нивелировано расширением производства и продаж в РФ. Компания своевременно запустила в 2021 году завод по производству бутилированной воды в Московской области, что в значительной степени помогло смягчить негативный эффект от частичного выбытия доходов на Украине.

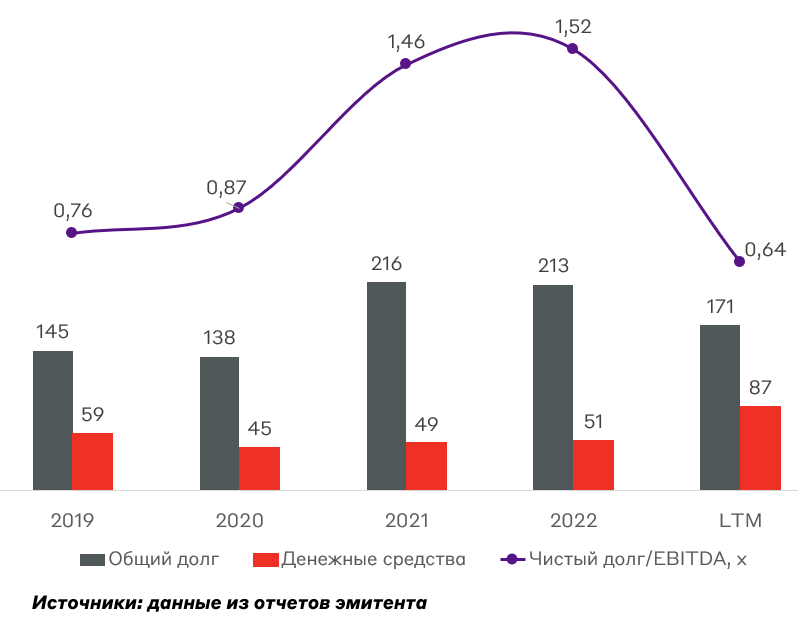

Финансовые потоки, млн $

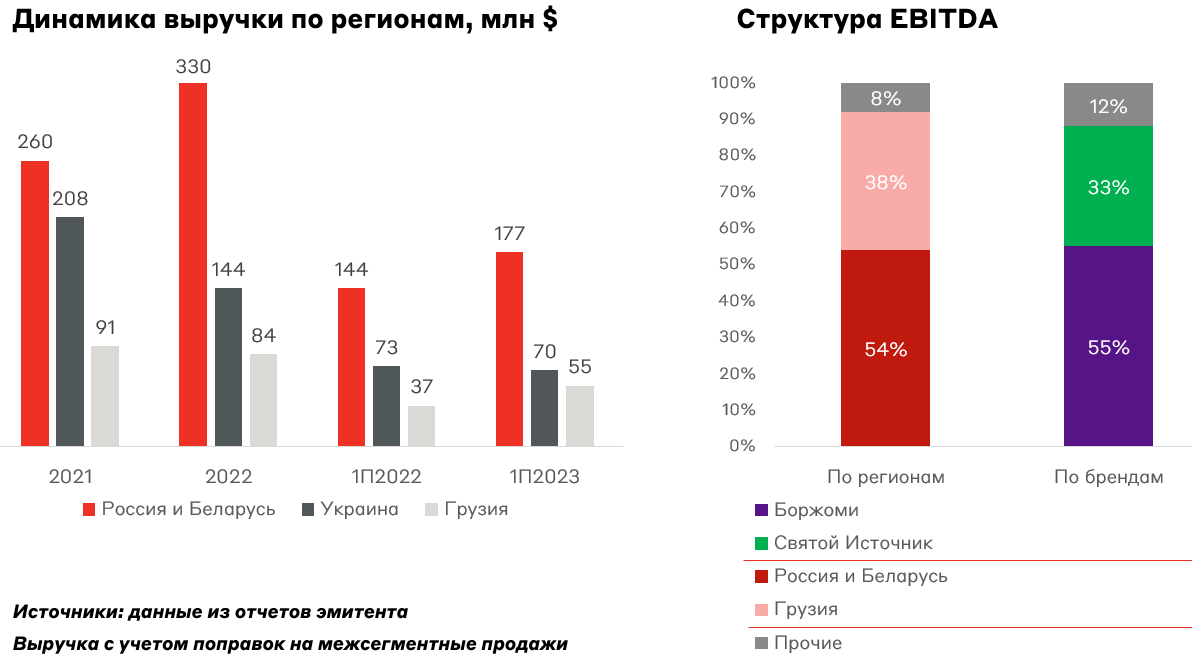

Основным рынком сбыта для Rissa Investments остаётся Россия, доля которой растёт благодаря расширению производственных мощностей. При этом наиболее маржинальным продуктом остаётся международный бренд компании "Боржоми".

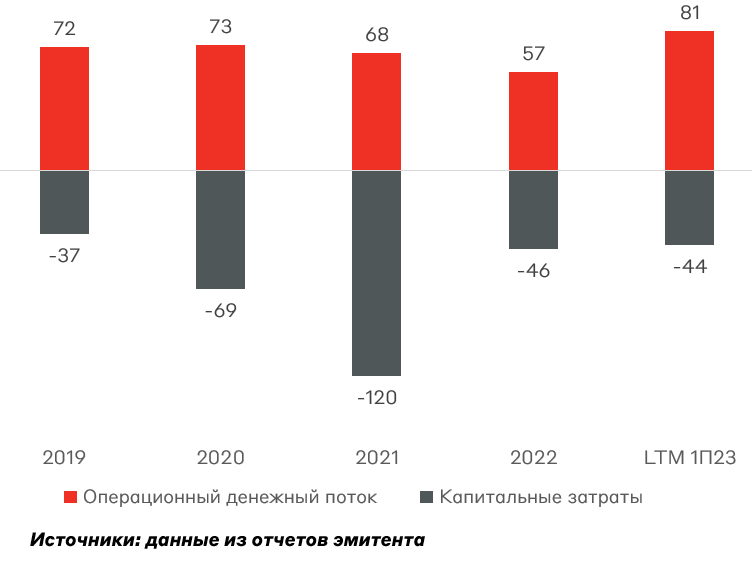

Резкий рост капитальных расходов в 2021 году произошел в результате строительства завода бутилированной воды Святой Источник в Московской области. За исключением 2021 года в течение последних пяти лет у компании наблюдался положительный денежный поток.

Денежные потоки, млн $

У Rissa Investments низкая долговая нагрузка на уровне 0,6x Чистый Долг/EBITDA. Даже если эмитент будет продавать продукцию только под брендом Святой Источник на территории России и Беларуси, то соотношение Чистого Долга к EBITDA составит 2-2,5x.

Долговая нагрузка, млн $

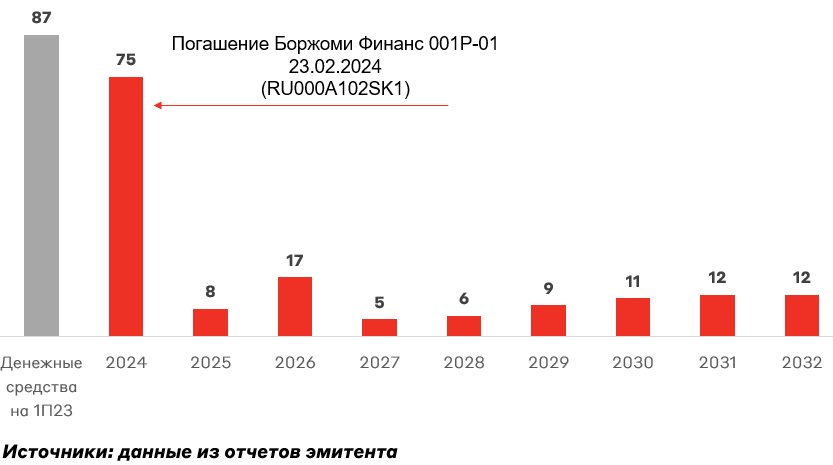

При этом новый выпуск не должен увеличить долговую нагрузку эмитента, поскольку фактически является рефинансированием старого облигационного выпуска (RU000A102SK1) серии 001Р-01 на сумму 7 млрд рублей, который эмитент погасит по call-оферте 23 февраля.

График погашения долга, млн $

Риски

Наибольший риск для Rissa Investments заключается в потенциальной потере активов в Грузии. Но даже в этом случае компания сможет продолжить своё существование за счёт российских активов.

Взгляд А-Клуба

Учитывая вышеперечисленные факторы, мы считаем, что эмитент выглядит стабильным по кредитным метрикам, даже если рассматривать отдельно только российский сегмент бизнеса. По нашему мнению, участие с купоном менее 16% (YTP 16,98%) не выглядит интересным. Нам нравится заёмщик и предлагаемая премия за кредитных риск, поэтому планируем включить выпуск в МП "Рублевые облигации" с весом 3,5-5% от портфеля.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.