Российский долговой рынок: что покупать?

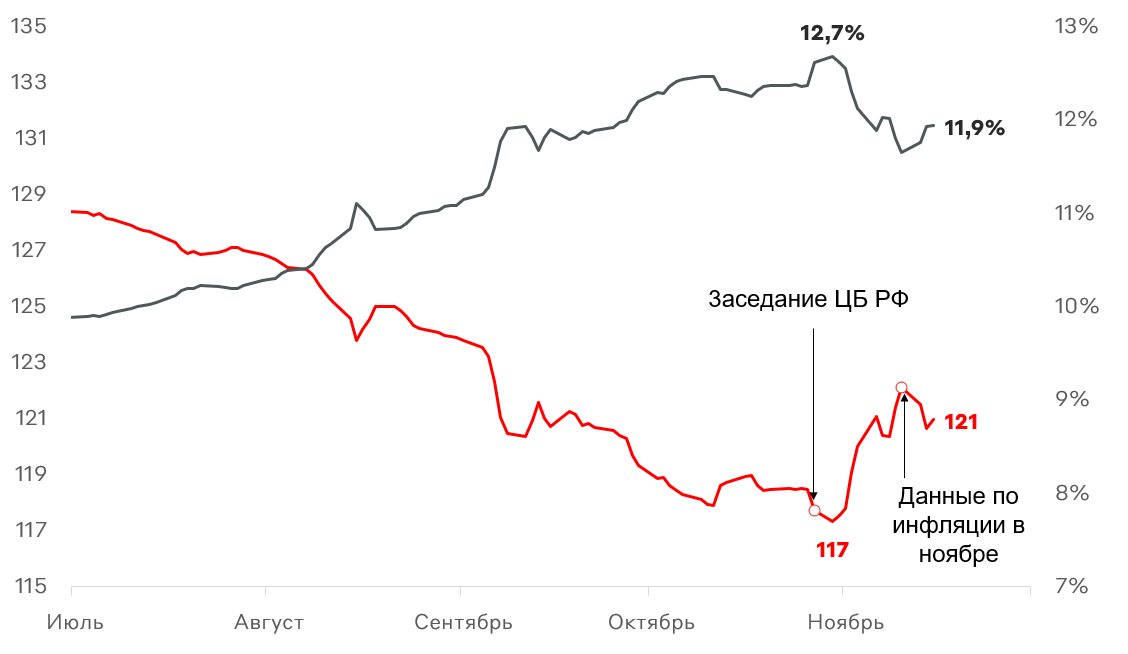

В конце октября Банк России поднял ключевую ставку до 15%. В теории это должно было привести снижению рыночной стоимости ОФЗ, и росту их доходности. На практике последние две недели мы наблюдаем снижение доходности к погашению российского государственного долга. Другими словами, инвесторы оценили новое значение ключевой ставки как пиковое и начали фиксировать доходности по текущим ценам. В данном материале мы рассмотрим, справедливо ли текущее снижение доходностей ОФЗ и куда можно инвестировать с учетом текущей конъюнктуры рынка.

Динамика Индекса государственных облигаций Московской Биржи (RGBI)

Причинами для снижения доходности выступали ожидания инвесторов.

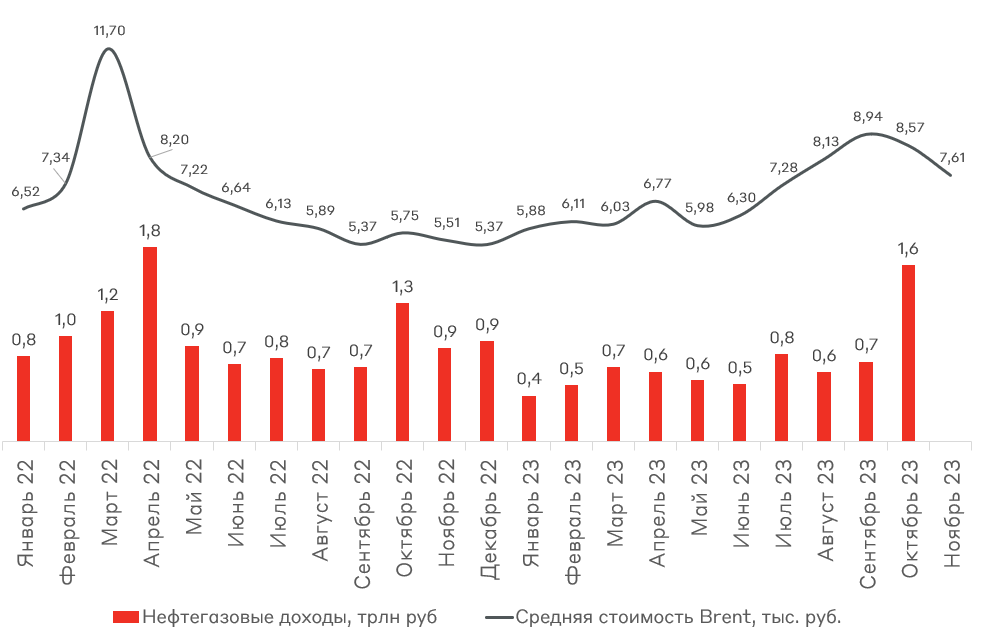

Во-первых, в начале ноября Минфин опубликовал данные по поступлению нефтегазовых доходов в октябре. Общий объем доходов составил 1634,6 млрд руб., что практически в 2 раза больше поступлений в сентябре. Отметим, что больше средств в бюджет поступало единственный раз - в апреле 2022 года (1797,7 млрд руб.). По логике инвесторов, это потенциально снижает будущий объем заимствования Минфином, а значит снижение объёма предложения новых ОФЗ на рынке.

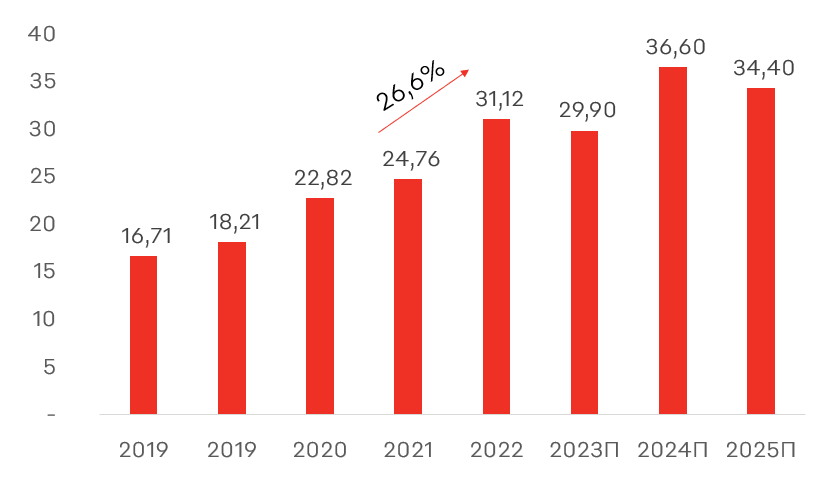

Избыточные нефтегазовые доходы - это единовременное (one-off) событие, которое было обусловлено одновременным ослаблением курса рубля и ростом стоимости нефти (в последнюю неделю мы наблюдаем обратные процессы: укрепление курса и снижение цен на нефть). Более того, это не отменяет важного проинфляционного фактора в будущих периодах - бюджетного импульса. Так, согласно новым планам, расходы, запланированные на 2024 и 2025 года, составят 36,6 трлн руб. и 34,4 трлн руб., соответственно. Плановый рост расходов относительно текущего бюджета - 24% и 18%, соответственно.

Динамика расходов бюджета РФ, трлн руб.

Во-вторых, c 24 по 30 октября наблюдалось замедление недельной инфляции до 0,14% (неделей ранее 0,24%). Это также оказало давление на доходности ОФЗ, поскольку это снижало вероятность повышения ключевой ставки в декабре Банком России. Однако спустя неделю (с 31 октября по 7 ноября) мы увидели ускорение инфляции до 0,42% (6,99% в годовом выражении). Отметим, что половина повышения в первую неделю ноября пришлось на единоразовое повышение цен на автомобили LADA. Вероятно, мы увидим и другие единоразовые повышения цен в начале следующего года, что также будет стимулировать рост цен.

Сейчас инфляция уже достигла нижней границы прогнозных значений Банка России на 2023 год и может превысить прогноз Банка России на конце года 7-7,5%. Это, вероятно, приведет к дальнейшему повышению ставки на ближайшем заседании до 16% годовых. Главный макроэкономист Альфа-Банка Наталия Орлова не исключает повышения на 200 б.п. до 17%.

Что это значит для инвестора?

Таким образом, реакция рынка выглядит преждевременной, а влияние проинфляционных факторов в экономике остается значительным, в том числе за счёт бюджетного импульса. При этом доходности ОФЗ значительно оторвались от текущих ставок денежного рынка, что, вероятно, приведет к росту доходности длинного конца кривой и возврата его в диапазон 12-12,5%.

В сложившейся конъюнктуре рынка консервативные инвесторы могут рассмотреть решения с плавающей ставкой, но эта сделка будет иметь краткосрочный характер - до конца января - начала февраля. Это обусловлено высокой вероятностью повышения ключевой ставки на ближайшем заседании 15 декабря, где будет достигнут пик по ставке, а следующее - в середине февраля 2024 года уже будет сопровождаться чуть более мягкой риторикой.

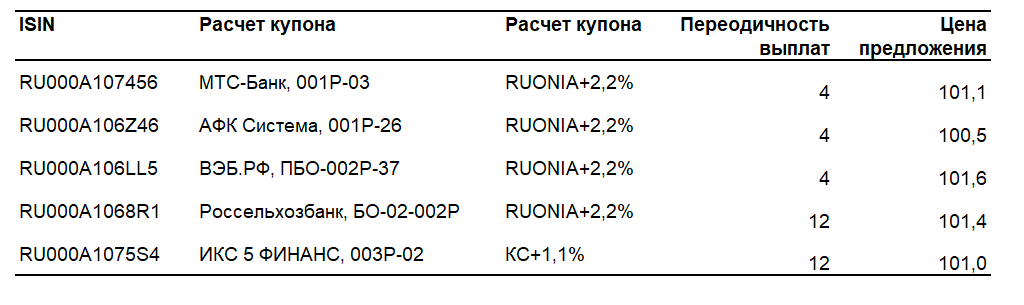

Ставка купона многих флоатеров привязана к средней ставке RUONIA за купонный период, которая в нормальных условиях примерно равна ключевой ставке. В среднем за октябрь спред RUONIA к ключевой ставке составил -15 б.п. (за сентябрь: -25 б.п.).

Список ликвидных корпоративных флоатеров

Недостатком большинства флоатеров сейчас является стоимость, превышающая номинал в среднем на 1-2 п.п., что обусловлено повышенным спросом в условиях растущих ставок. Стоимость таких бумаг, возможно, в моменте скорректируется на 3-4 п.п., когда большинство игроков захочет переложиться в бумаге с постоянным купоном.

По этой причине можно рассмотреть инструменты денежного рынка с плавающей ставкой и с возможностью купить без премии к номиналу. К примеру, ЦФА от Альфа-Банка, купон которого привязкой ключевой ставке - 0,25% . Подробнее об инструменте читайте здесь (https://alfa.me/udfa). Только для квалифицированных инвесторов.

Также по мере восстановления доходности длинных ОФЗ выше 12,5% можно начать наращивать долю облигационного портфеля в них, частично фиксируя позицию в инструментах с плавающей ставкой и с индексируемым номиналом. К примеру, можно рассмотреть ОФЗ 26238 - для агрессивных инвесторов и ОФЗ 26244 - для сбалансированных.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.