Последний аванпост высокой ставки

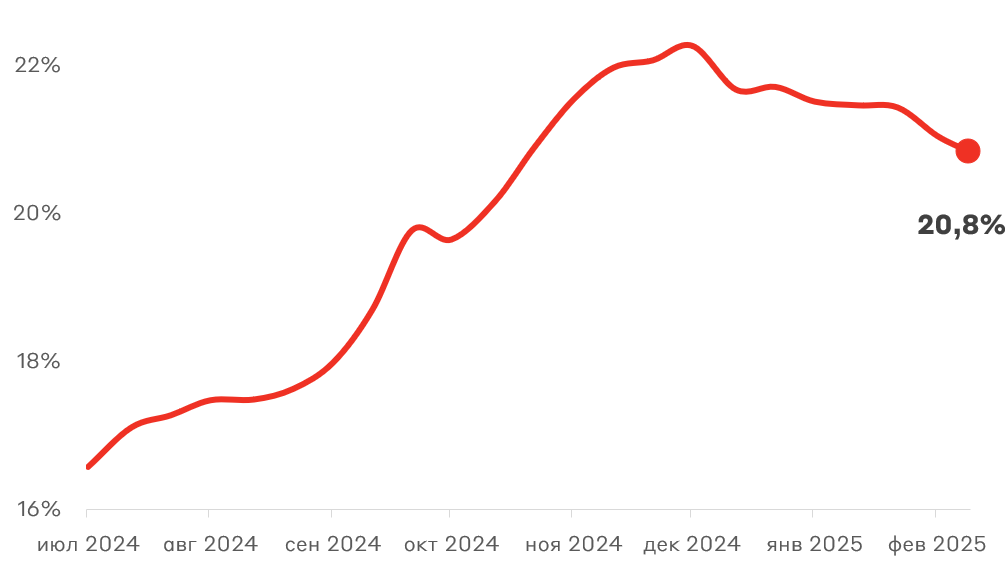

Согласно порталу Frank RG, российские банки постепенно снижают ставки по вкладам. Так с 10 по 22 февраля 2025 года почти треть из топ-30 банков по размеру депозитного портфеля приняли решение о снижении максимальной ставки по вкладам. В среднем ставка по вкладам на 12 месяцев уже снизилась ниже ключевой до 20,78%.

Динамика максимальной процентной ставки по депозитам

Источники: Банк России

При этом если рассматривать вклады от 2 лет, то ставки будут еще ниже. Это обусловлено тем, что банки сейчас ожидают снижения ключевой ставки и не заинтересованы привлекать дорогие пассивы на длительный срок. Высокая ключевая ставка делает кредитование дорогим для российских компаний. Они сворачивают или откладывают новые инвестиционные проекты, так как их прибыль не может отбить высокие выплаты по кредитам. В результате снижения спроса на кредитование, уменьшается потребность банков в привлечении депозитов, что заставляет банки снижать процентные ставки по депозитам. В свою очередь облигации, являясь рыночным инструментом, начинают расти в цене, так как инвесторы перекладываются в них из-за более высокой доходности. Данная тенденция будет продолжаться по мере замедления кредитования при текущей ключевой ставке.

Кредиты юридическим лицам, м/м

Потребительское кредитование, м/м

Источники: Банк России

По этой причине мы отмечаем высокую привлекательность первичных размещений облигаций, а также отдельных бумаг с фиксированным купоном со сроком до погашения/оферты от 2 лет. Их доходность уже сейчас выглядит конкурентно к банковским депозитам, а также позволяет рассчитывать на дополнительную выгоду в случае снижения ключевой ставки.

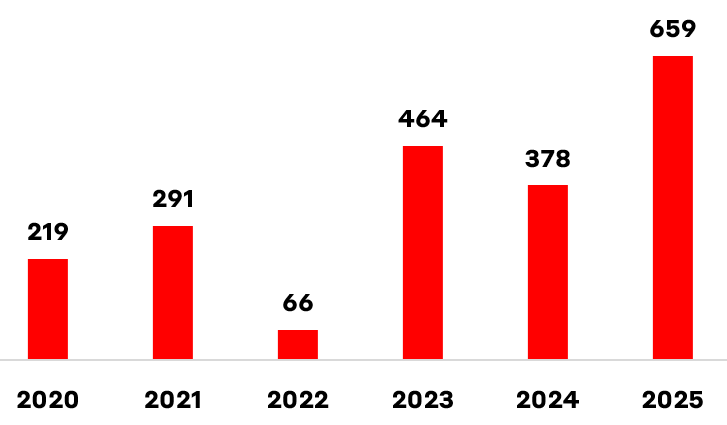

По данным Банка России, эмитенты проявили нетипичную для начала года высокую активность на рынке заимствований. Объем размещений облигаций в феврале превысил 627 млрд руб., что стало историческим рекордом для этого месяца.

Объем новых выпусков по корпоративных облигаций в России в январе, млрд руб.

Источник: Сbonds

К примеру, с начала года активно проходят размещения коротких облигаций (со сроком до погашения/оферты от 1 года до 2 лет) компаний первого и второго эшелона. Важно отметить, что подавляющее большинство выпусков сейчас выходит с ежемесячным купоном, что существенно повышает их привлекательность. При этом если рассматривать с точки зрения купонной доходности, то рынок первичных размещений пока предлагает более привлекательные условия, чем банковские депозиты.

При чем инвестору необязательно сидеть в облигационном размещении до погашения, чтобы не получить “штрафные санкции” за досрочный выход. Также он может заработать на росте тела облигаций и продать их досрочно (сохранив накопленный купонный доход), "пересев" в новый выпуск.

Сейчас эмитенты размещаются с существенной кредитной премией к своим историческим значениям. Для сравнения, премия к ОФЗ у размещений компаний с кредитным рейтингом ААА на первичном рынке достигала 500 б.п. при исторических значениях на уровне 100 б.п. Когда рынок на 100% будет уверен в дальнейшем снижении ставок, и возобладает жадность, то кредитные спреды будут также сужаться к историческим значениям, что даст дополнительный прирост к рыночной стоимости облигаций. В целом это уже видно по текущей динамике размещений.

Размещения AAA c начала года

Источник: А-Клуб; Сbonds

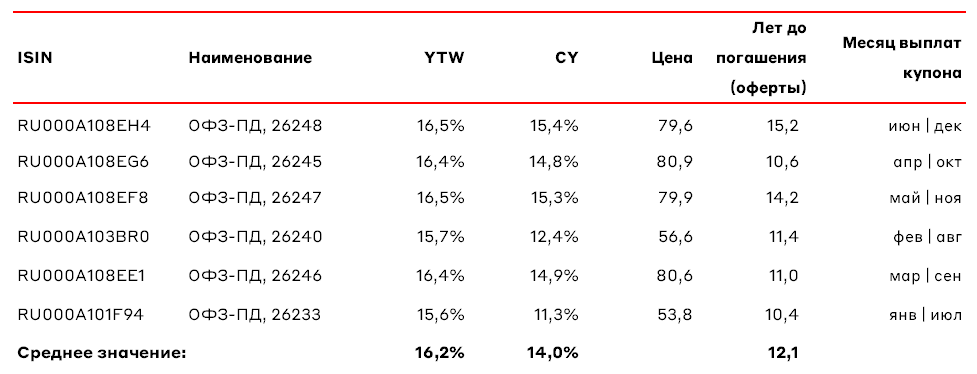

Также покупка длинных ОФЗ-ПД (с фиксированным купоном) на вторичном рынке по прежнему выглядит актуально, в частности ОФЗ 26247 и ОФЗ 26248. В случае замедления инфляции и смягчения риторики Банка России полная доходность по данным инструментам может составить до 30% годовых на горизонте 12 месяцев. При этом у инвестора есть возможность получать доход от ОФЗ на ежемесячной основе, о чем мы писали в материале, посвященном возможностям зафиксировать высокие доходности на рынке облигаций.

Подборка: длинные ОФЗ-ПД, ежемесячный доход

Источник: А-Клуб; Сbonds

Взгляд А-Клуба

На данный момент облигационный рынок выглядит существенно интереснее вкладов. Поскольку доходности выпусков со сроком до погашения/оферты на 12 месяцев и более у ААА находятся на уровне вкладов топовых банков. При этом инвестор имеет возможность получать ежемесячный доход, потенциальную прибыль от роста стоимости тела облигации, а также полную гибкость в вопросе досрочной продажи, сохраняя накопленный доход.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.