Что купить на рынке облигаций?

Ключевая ставка Банка России на уровне 16% уже способствует замедлению активности на облигационном рынке со стороны эмитентов. С другой стороны, спрос со стороны розничных и институциональных инвесторов сейчас сконцентрирован в долгосрочных (3 года) и краткосрочных (6 мес) вкладах, где ставки выше, чем на облигационном рынке. Однако период высоких ставок не вечен, а текущие значения на долговом рынке находятся вблизи своих пиковых. Так, за последние 10 лет средняя реализованная доходность государственных и корпоративных облигаций составила 7,3% и 8,2% годовых соответственно, а текущие уровни доходности к погашению - 12,2% и 14,1% соответственно . Мы считаем, что сейчас – самое время начать наращивать дюрацию портфеля. В данном посте мы рассмотрим потенциально интересные идеи для увеличения дюрации вашего портфеля.

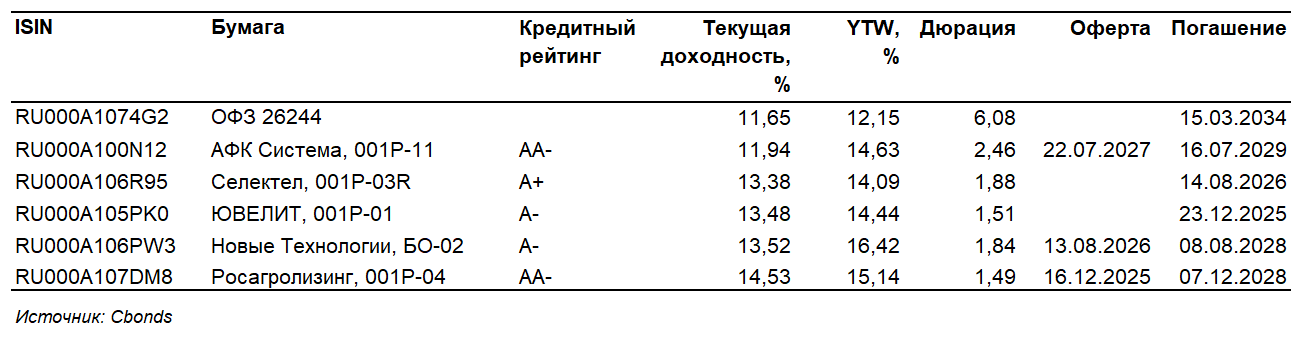

Вторичный рынок корпоративных облигаций

На вторичном рынке облигаций мы отдаем предпочтение корпоративным выпускам с кредитным рейтингом не ниже A- и текущей купонной доходностью не ниже, чем у ОФЗ 26244. При этом в подборку попали наиболее ликвидные выпуски со сроком до погашения/оферты более 2 лет. Наиболее интересными с точки зрения риск/доходности выглядят Селектел (RU000A106R95) и Росагролизинг (RU000A107DM8).

Отметим, что покупать корпоративные облигации эмитентов с доходностью ниже, чем у ОФЗ 26244, нет смысла. В противном случае инвестор будет переплачивать за риск. Данный выпуск выглядит наиболее интересным с точки зрения фиксации ставки на ближайшие 10 лет из-за самой большой среди ОФЗ текущей купонной доходности.

Первичный рынок корпоративных облигаций

Из ближайших запланированных размещений интересен новый выпуск двухлетних облигаций КАМАЗ БО-П11 . Ориентир по ежеквартальному купону установлен на уровне 15,5 % (YTM 16,42 %). Это достаточно высокие значения для квазигосударственного эмитента с кредитным рейтингом АА. Вероятно, в процессе сбора заявок финальная ставка купона снизится до 15 % (YTM 16 %), что будет соответствовать КАМАЗ БО-П10. Сбор заявок запланирован на 19 января.

Отметим, что даже с учетом потенциального снижения купона до 15 % по итогам букбилдинга данный выпуск выглядит интереснее вторичного рынка облигаций с аналогичным кредитным рейтингом. При этом, мы не исключаем, что выпуск будет торговаться с премией к номиналу по аналогии с ЯТЭК 001Р-03 (RU000A1070L0), который изначально размещался с избыточной премией.

Также ожидаем параметров трехлетнего выпуска облигаций ГК "Самолет", который планирует провести сбор заявок на бонды объемом 10 млрд рублей в первой декаде февраля. Эта сделка может стать наиболее интересной в ближайшее время, но всё зависит от параметров.

Мнение А-Клуба

Оптимальным решением сейчас является постепенное удлинение дюрации портфеля через покупку длинных ОФЗ 26244. Мы также рассматриваем возможность увеличения этой бумаги в портфель «Рублевые облигации» до 15%. Это даст возможность заработать на росте номинала при снижении ключевой ставки ЦБ РФ, а также обеспечит хорошую текущую доходность на уровне 11,6% годовых. В рамках первичных размещений мы рассматриваем добавление КАМАЗ БО-П11 в портфель «Рублевые облигации» с долей 2,5-5%, а также ожидаем параметров нового выпуска ГК "Самолет". Также тактически наиболее интересной сделкой может оказаться открытие трехлетнего депозита пока ставки по ним остаются на повышенном уровне.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.