Бинокль А-Клуба

Мы продолжаем наш новый формат материалов с графическими иллюстрациями, посвященными краткому и непредвзятому обзору российских и мировых рынков и экономических тенденций.

Структура материала

– Макро РФ

– Глобальный макро

– Сырьевые рынки

– Акции РФ

– Облигации РФ

– Мировые фондовые рынки

– Пища для размышлений

Макро РФ

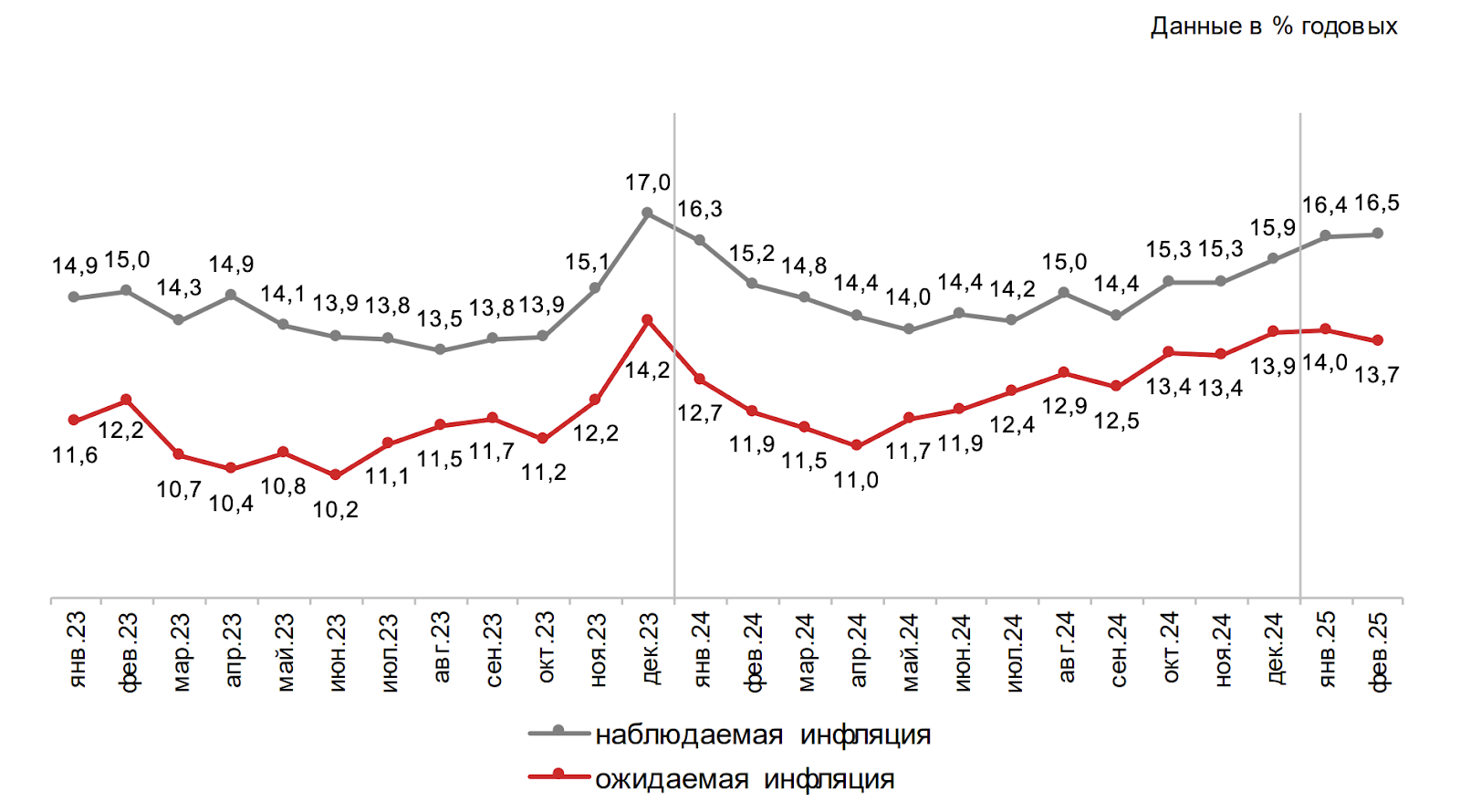

Инфляционные ожидания в России впервые снизились с сентября прошлого года.

Источник: инФОМ

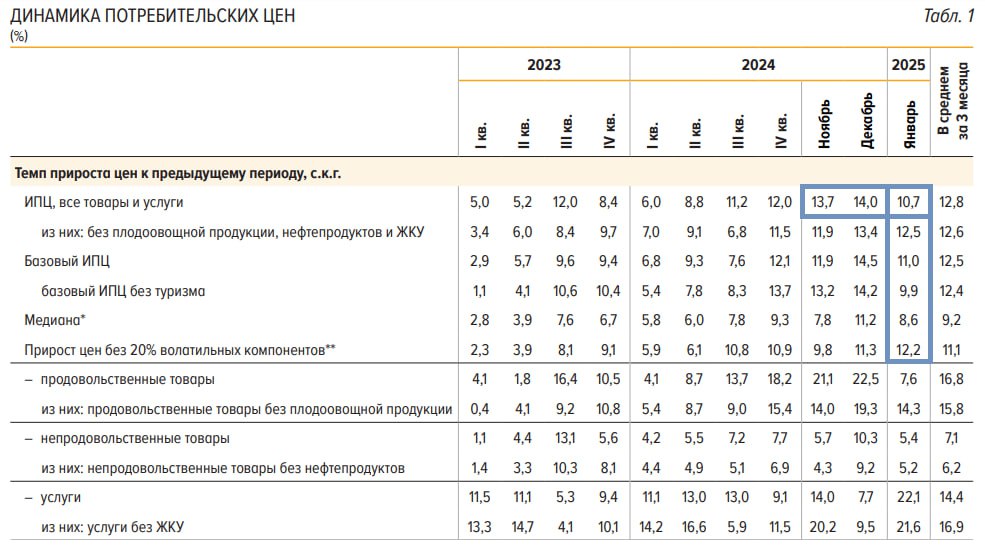

Основные показатели устойчивой инфляции продемонстрировали признаки снижения в январе.

Источник: “Динамика потребительских цен”, ЦБ РФ

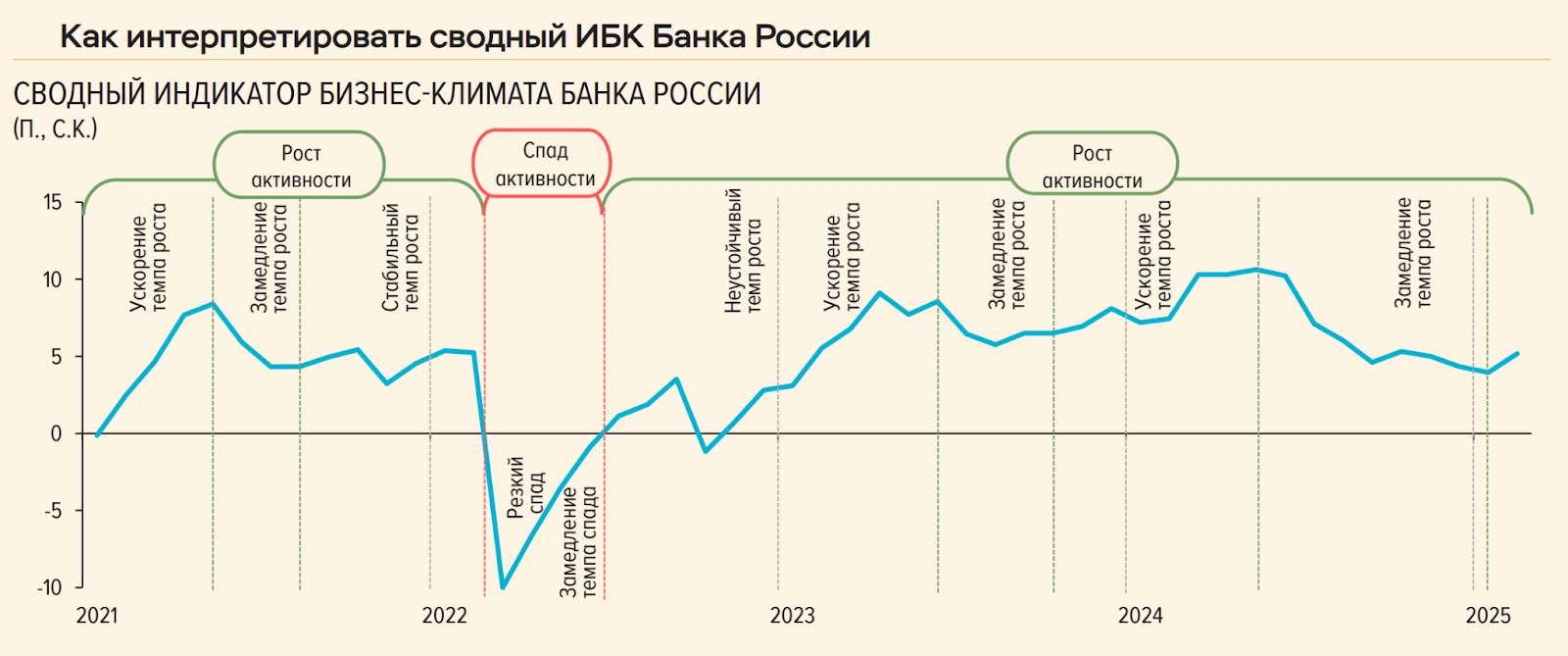

Индикатор бизнес-климата Банка России показал ускорение экономического роста в феврале. Это произошло за счёт роста бизнес активности малых и средних предприятий.

Источник: “Мониторинг предприятий", ЦБ РФ

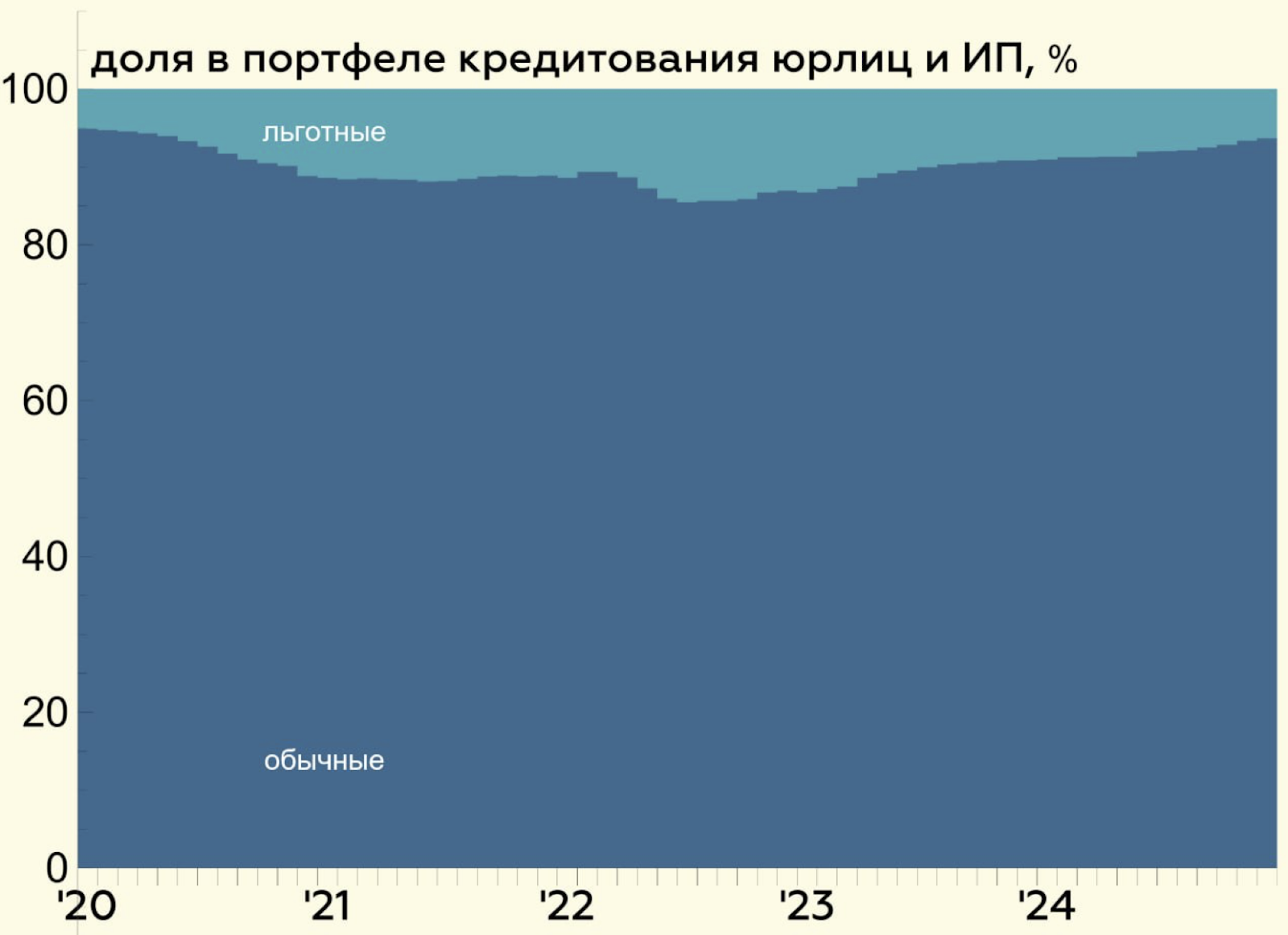

Доля льготного кредитования в экономике последовательно сокращается. Это благоприятно для бюджета и борьбы с перегревом экономики.

Источник: Твердые цифры

Глобальный макро

Недавняя коррекция в S&P 500 была вызвана опасениями инвесторов относительно рисков стагфляции (снижение ВВП и высокая инфляция). Индекс потребительских настроений Мичиганского университета резко снизился во второй половине февраля.

Источник: Reuters

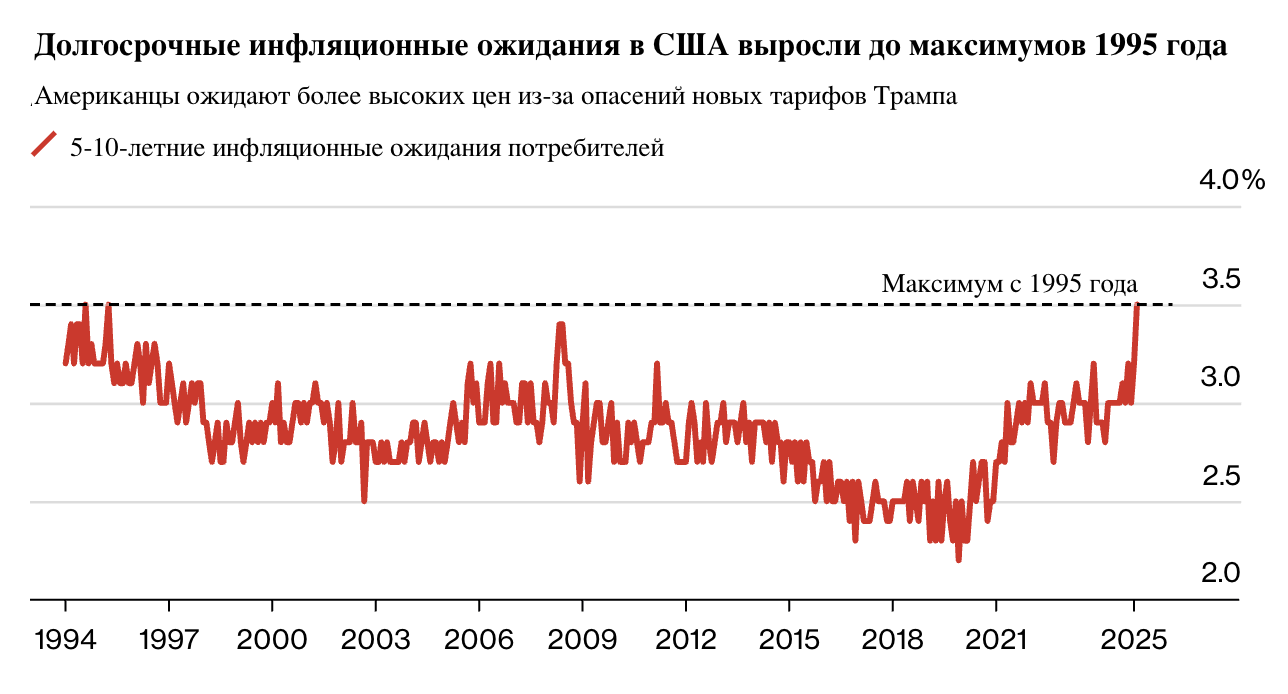

Одновременно инфляционные ожидания достигли 30-летнего максимума.

Источник: Bloomberg

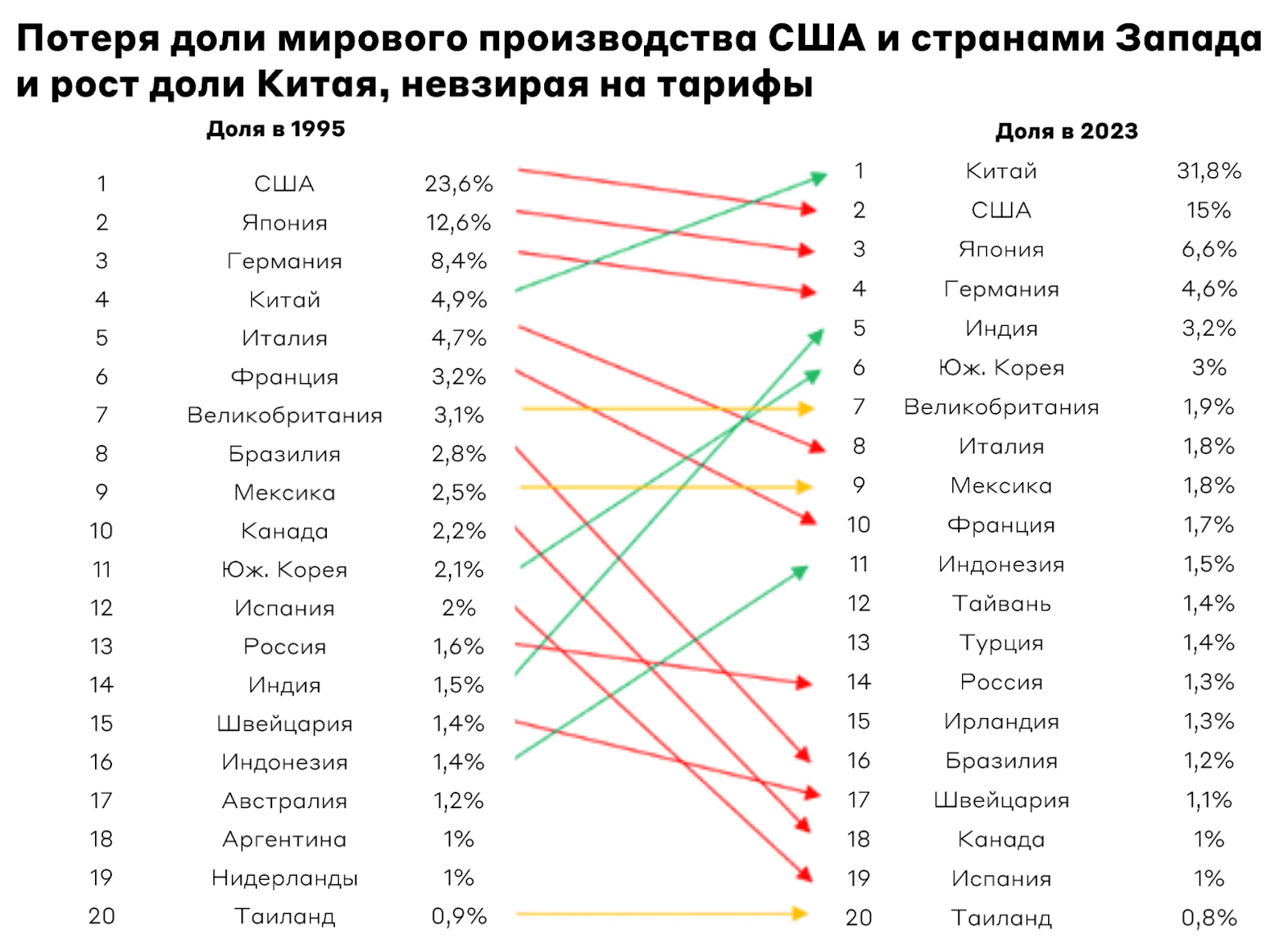

США и западные союзники утратили статус промышленных столиц мира.

Источник: Deutsche Bank

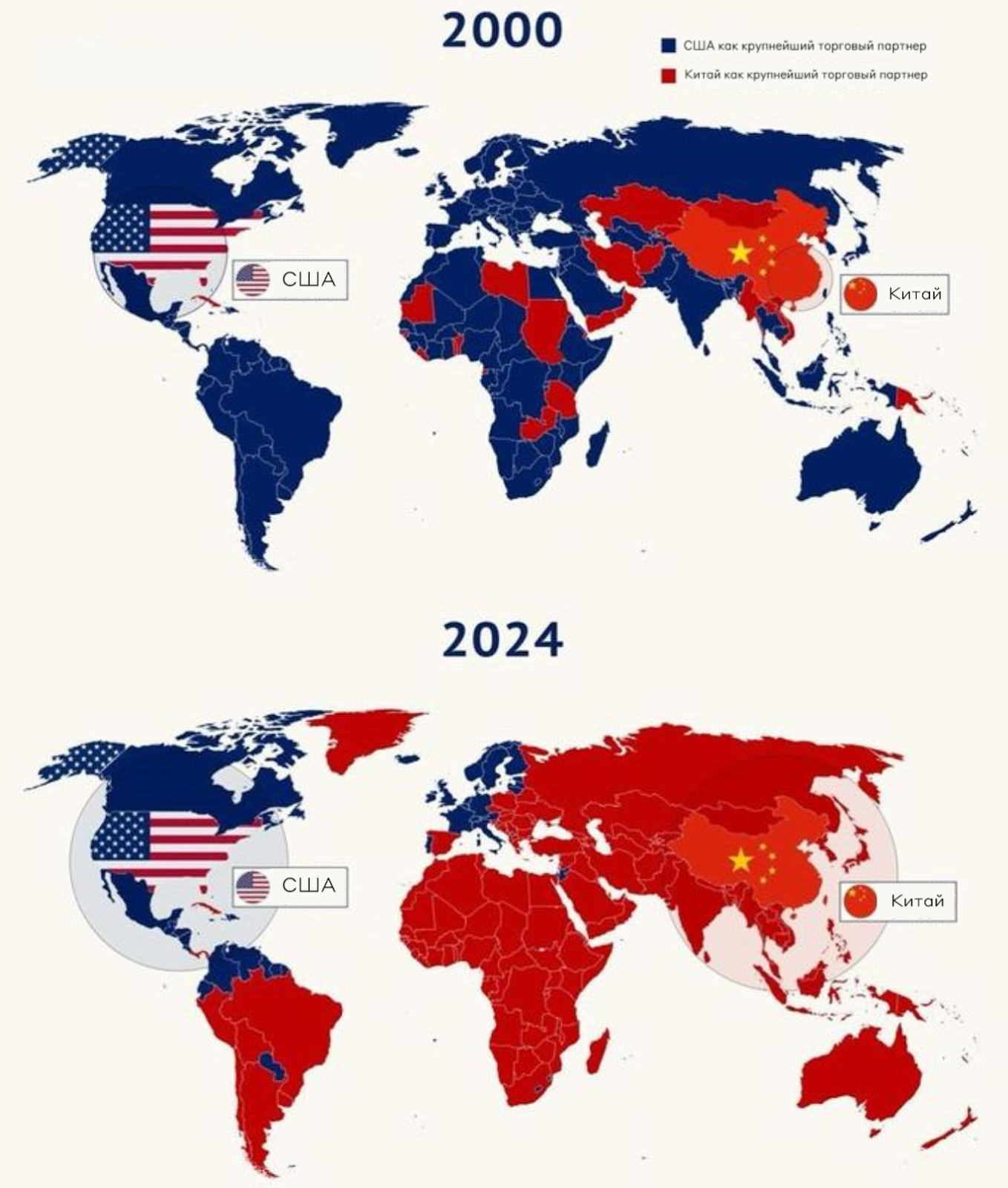

Глобальное доминирование Китая в мировой торговле. На графиках цветом показано, какая страна (США или Китай) являются лидирующим торговым партнером.

Источник: econovis

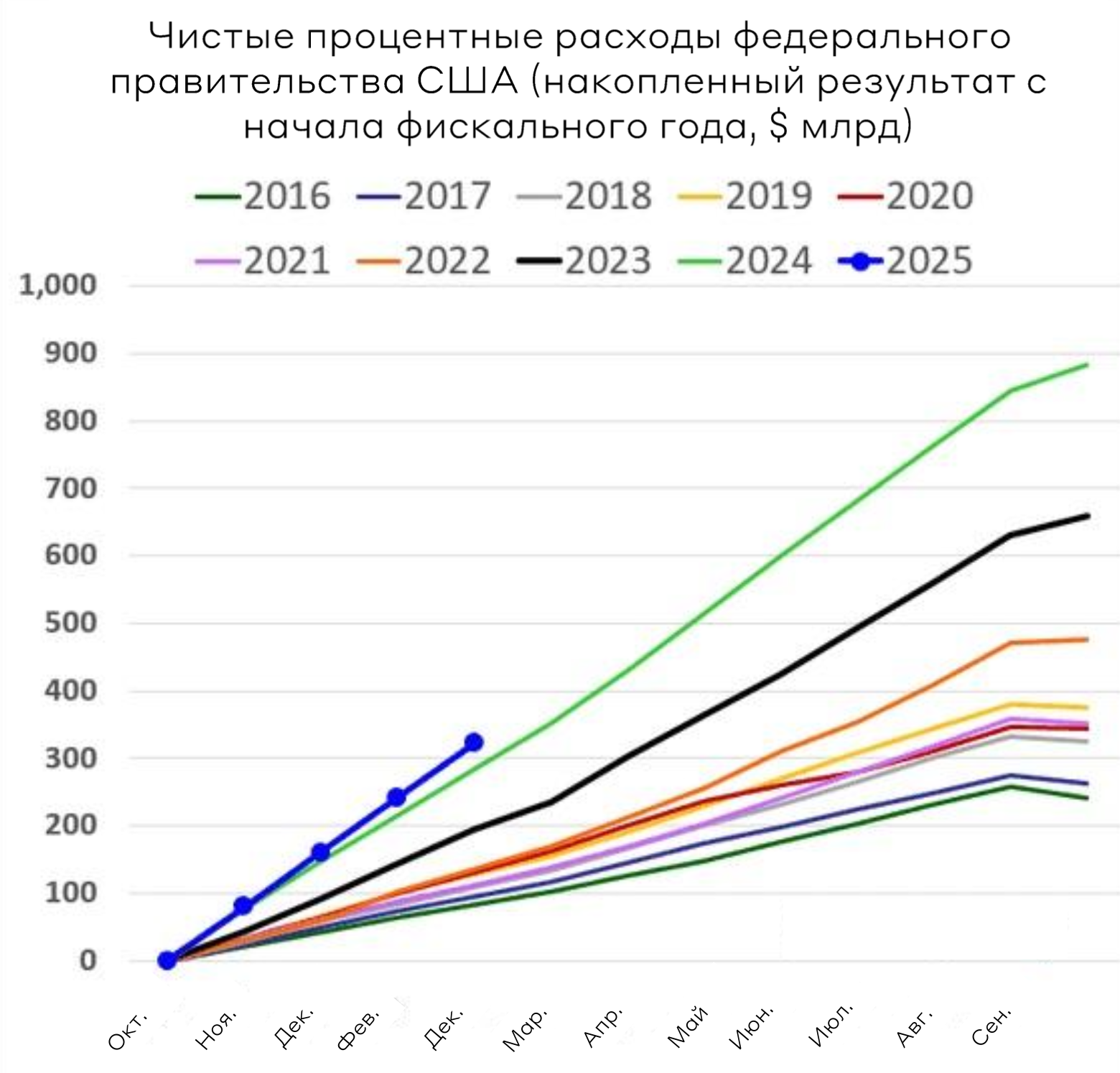

Бюджет США тратит рекордные суммы на процентные расходы.

Источник: Bloomberg

Сырьевые рынки

Доля ОПЕК+ на нефтяном рынке последовательно снижается с 2022 года, составляя уже менее 50%.

Источник: US Energy Information Administration

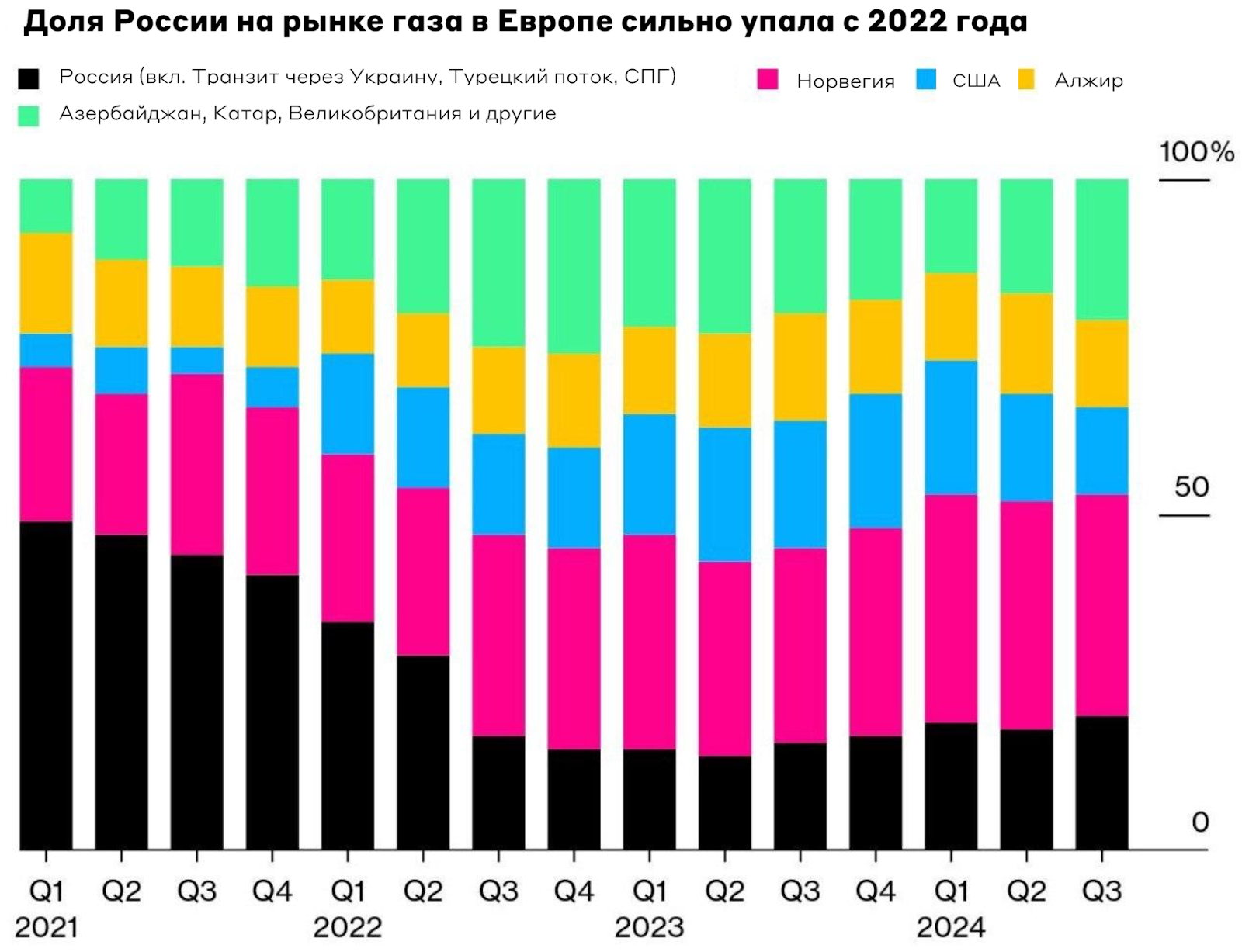

Доля российского газа на рынке Европы достигла максимума с III квартала 2022 года. Прирост осуществляется за счёт СПГ-поставок.

Источник: Bloomberg

Наибольшее количество российских нефтяных танкеров попало под санкции в последнем “подарке Байдена” 10 января со стороны США.

Источник: Goldman Sachs

Структурный дефицит серебра, лития и никеля может возникнуть через 5 лет вследствие развития новых технологий.

Источник: BofA Global Research

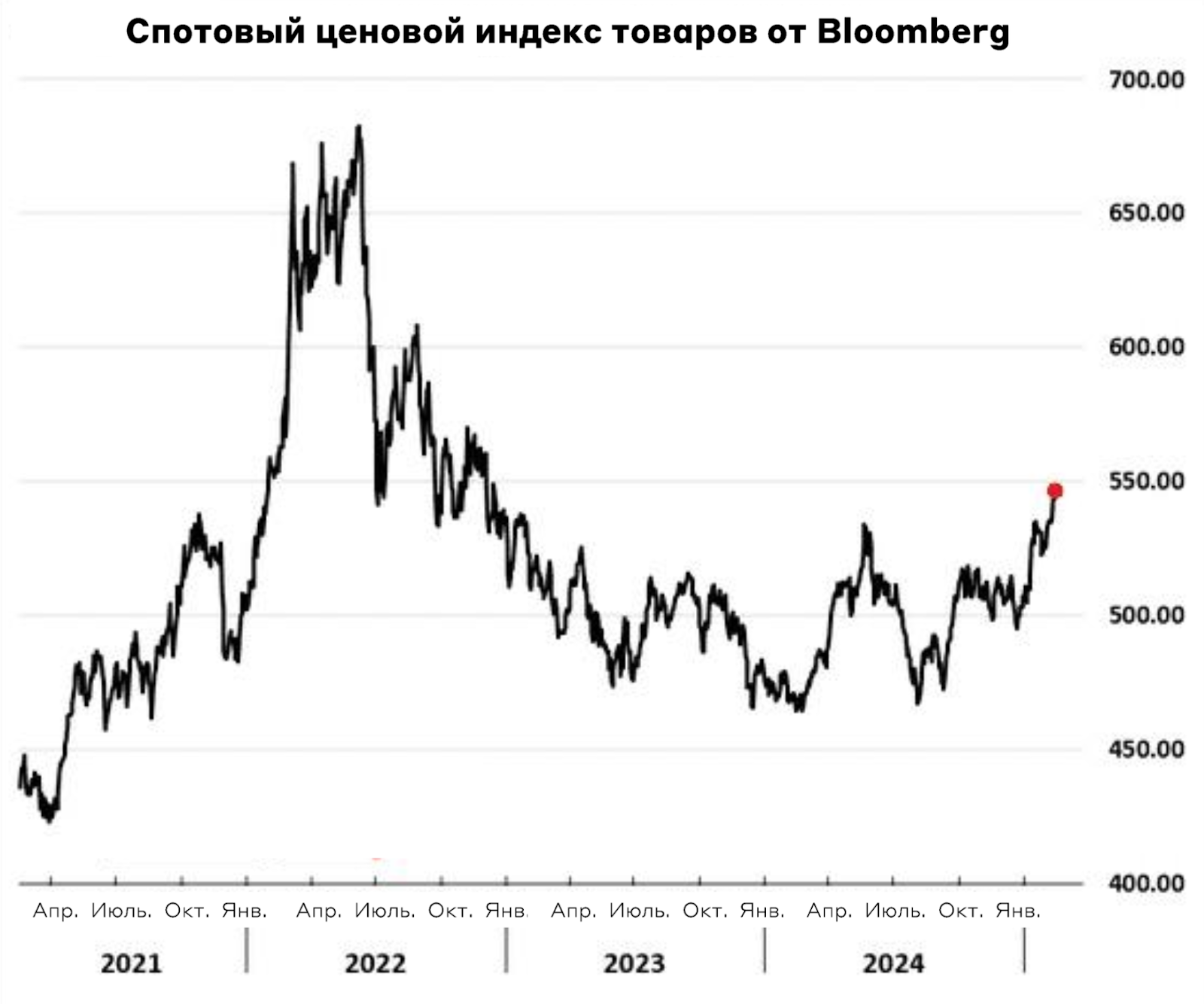

На фоне ослабления DXY цены на сырьевые металлы “воспряли духом”.

Источник: Bloomberg

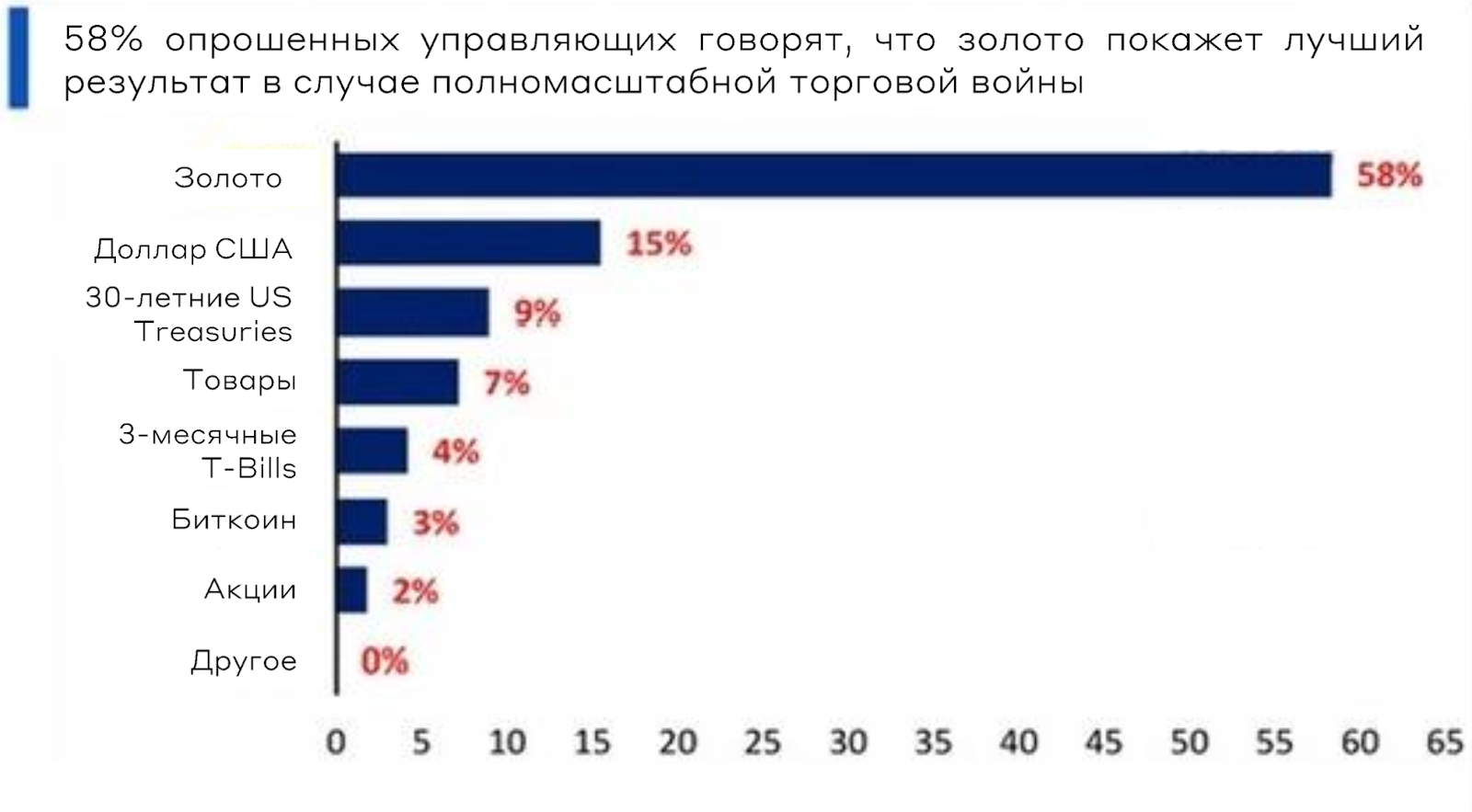

В сценарии полномасштабной торговой войны золото – лучший актив, по мнению профессиональных управляющих.

Источник: BofA Global Fund Manager Survey

С поправкой на инфляцию золото еще не находится на рекордном максимуме и значительно отстаёт от S&P 500.

Источник: Bloomberg

Потенциал роста рублёвых цен на золото еще не исчерпан благодаря недавнему ослаблению рубля.

Источник: Goldman Sachs, Альфа-Банк

Акции РФ

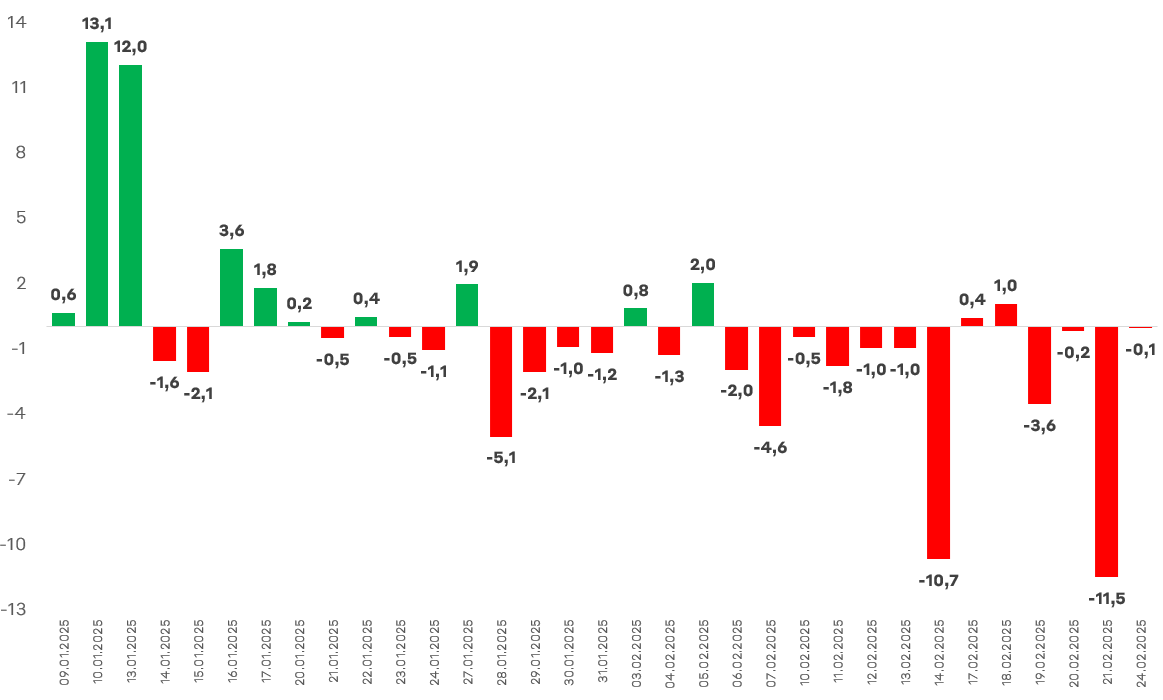

Частные инвесторы пока медленно покупают паевые инвестиционные фонды на акции. Наибольшие притоки фиксируются на новостях по геополитике.

Источник: Cbonds

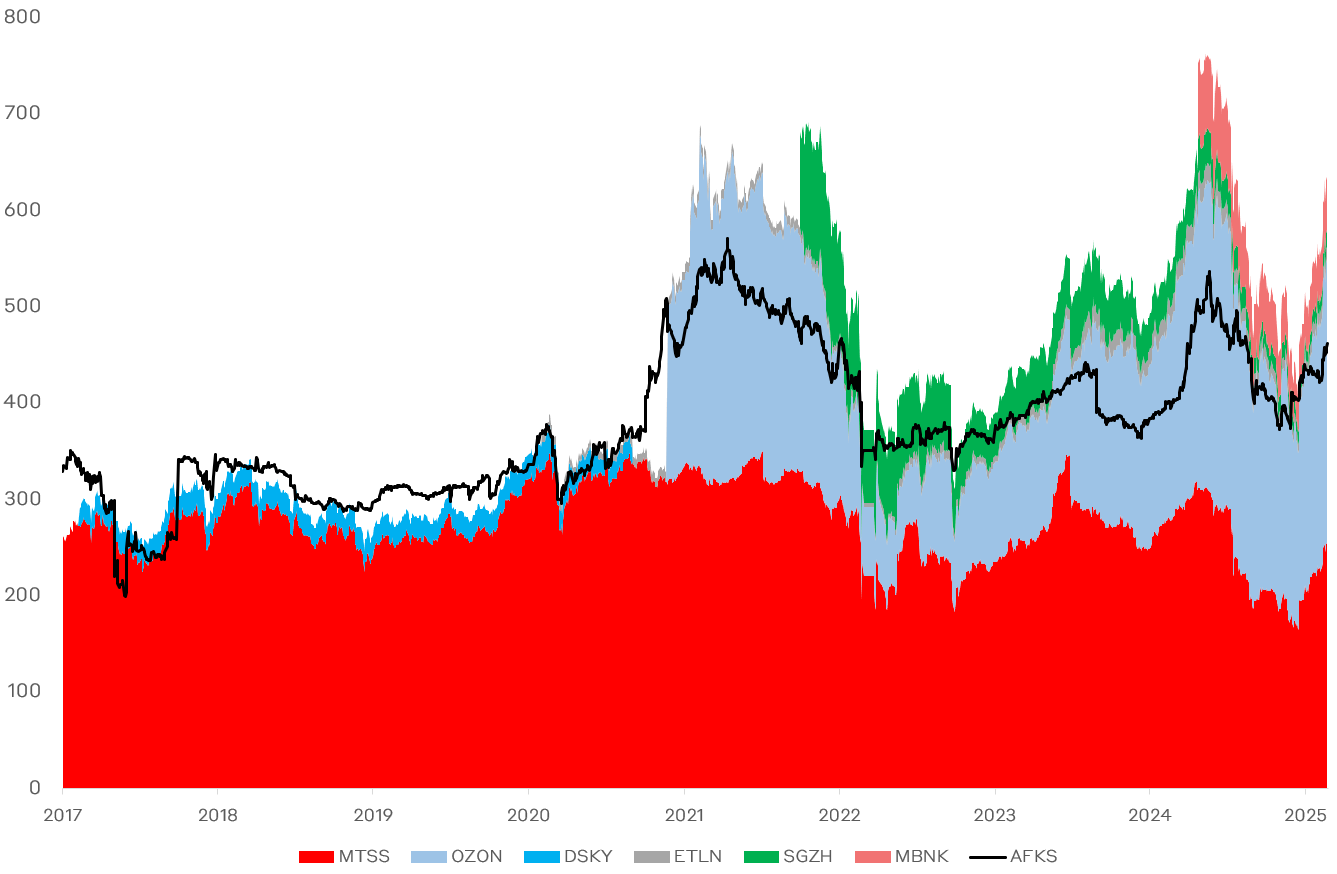

Динамика стоимости АФК Системы (с поправкой на долг) и публичных активов. Исторические катализаторы роста материнской компании – IPO дочек. В текущем году претендентами на размещение могут стать Cosmos Hotel Group, Медси, Биннофарм.

Источник: А-Клуб

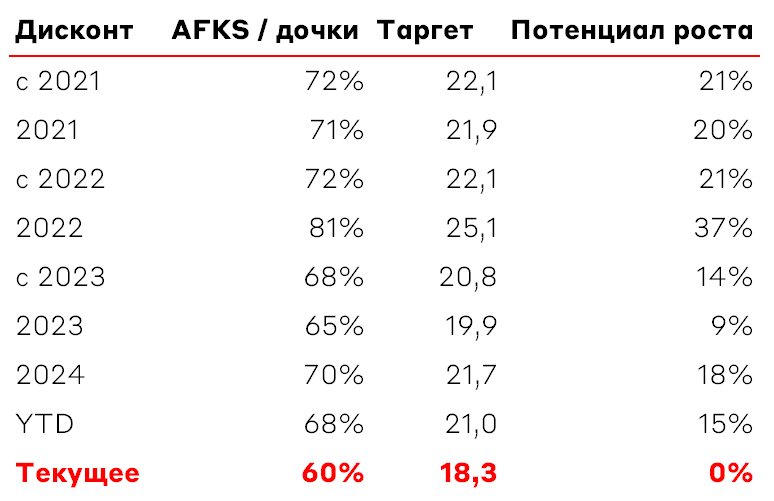

В таблице приведена “справедливая” цена акции АФК Системы на текущий момент, исходя из переоценки от цены сейчас к отношению за период. Текущее отношение цены материнской компании к публичным дочкам – 60%, что несильно отличается от исторической нормы.

Источник: А-Клуб

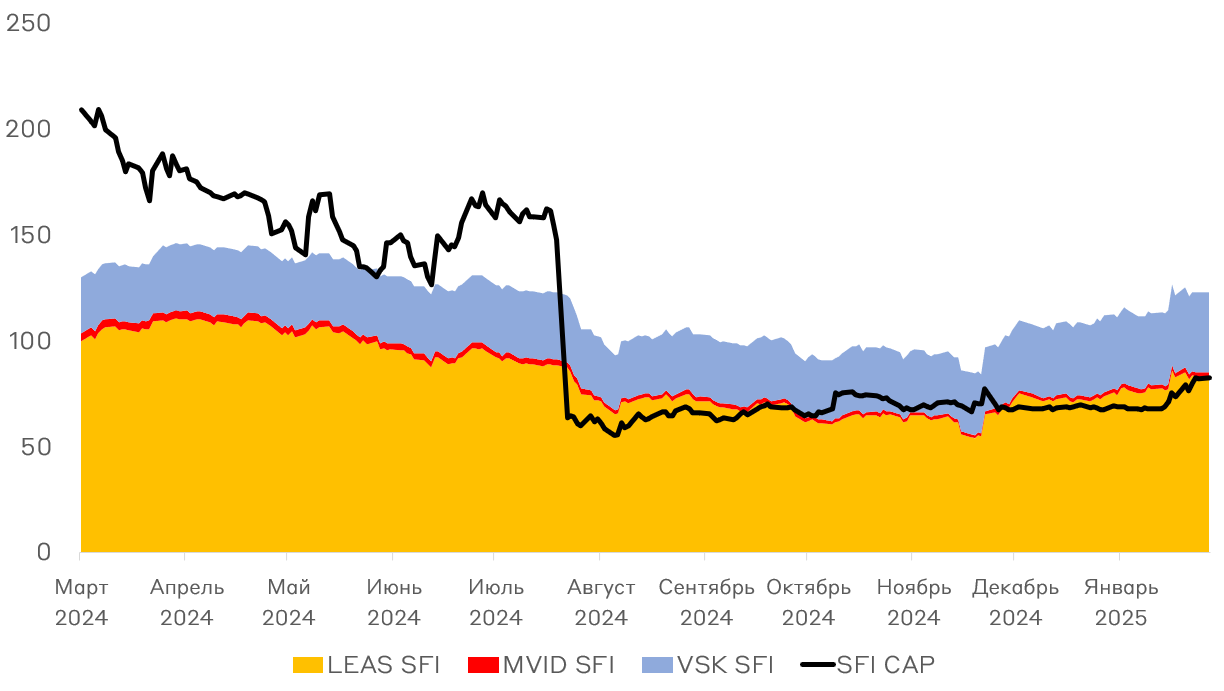

У SFI данное отношение капитализации материнской компании к дочкам - 61%.

Источник: А-Клуб

Облигации РФ

Чистые оттоки из фондов денежного рынка интенсифицируются на политическом позитиве.

Источник: Cbonds

Основной переток идёт в рынок облигаций.

Источник: глава Мосбиржи Жидков

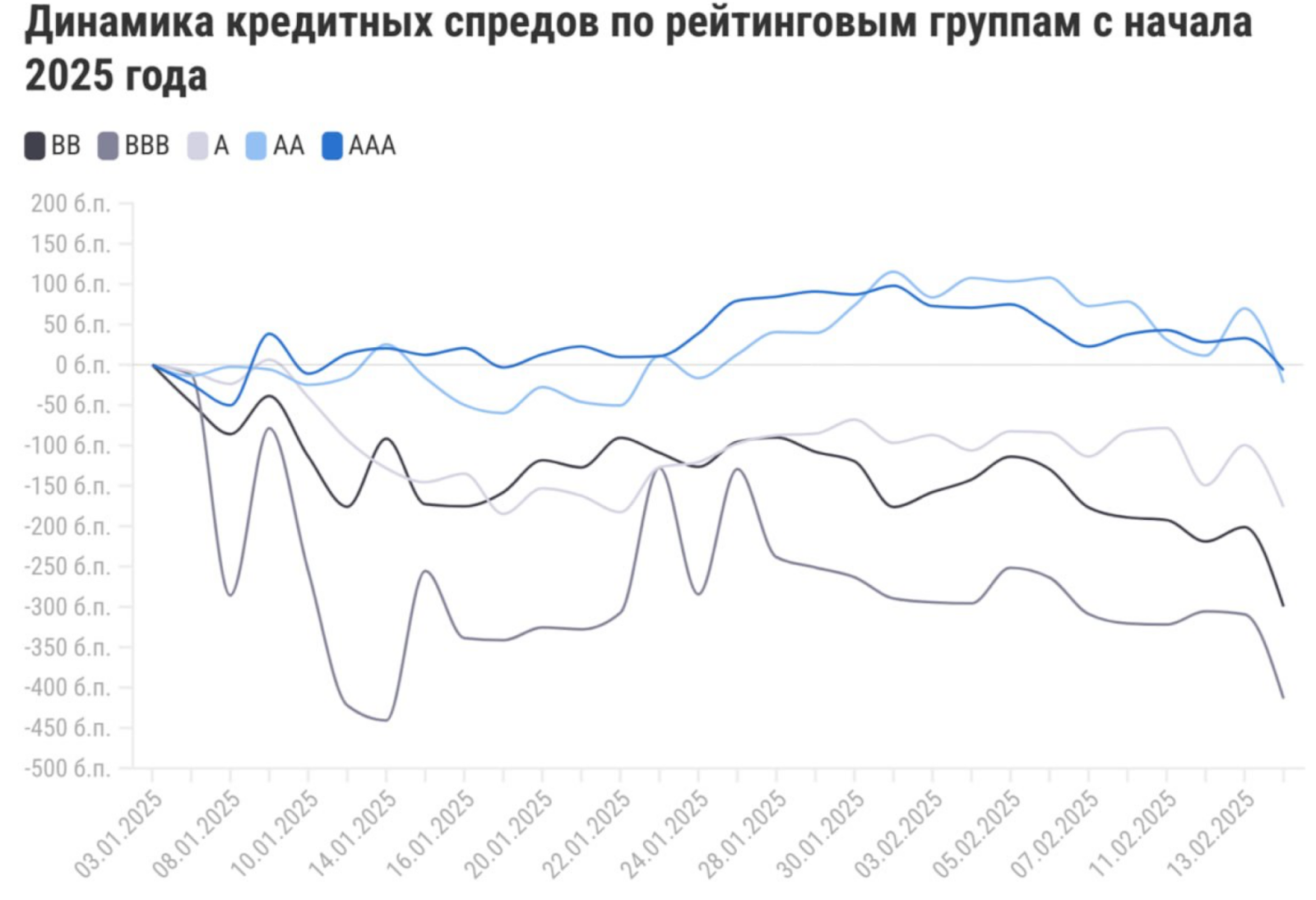

Кредитные спреды всех рейтингов сократились, что отражает рост аппетита инвесторов к облигациям.

Источник: Т-Инвестиции

Мировые фондовые рынки

Корреляция между рынком акций и облигаций кратно выросла в этом году из-за опасений по поводу роста инфляции. В протоколах заседаниях FOMC количество упоминаний инфляции достигло пика с 2023 года. Опасения регулятора вызваны возможными побочными эффектами торговой и иммиграционной политики правительства, нарушениями цепочек поставок и более высокими расходами домохозяйств.

Источник: Bloomberg

Доля денежных средств в взаимных (паевых) фондах акций находится на историческом минимуме вблизи 1%. Это отражает “бычий” настрой портфельных управляющих и, возможно, чрезмерный оптимизм.

Источник: Goldman Sachs Investment Research

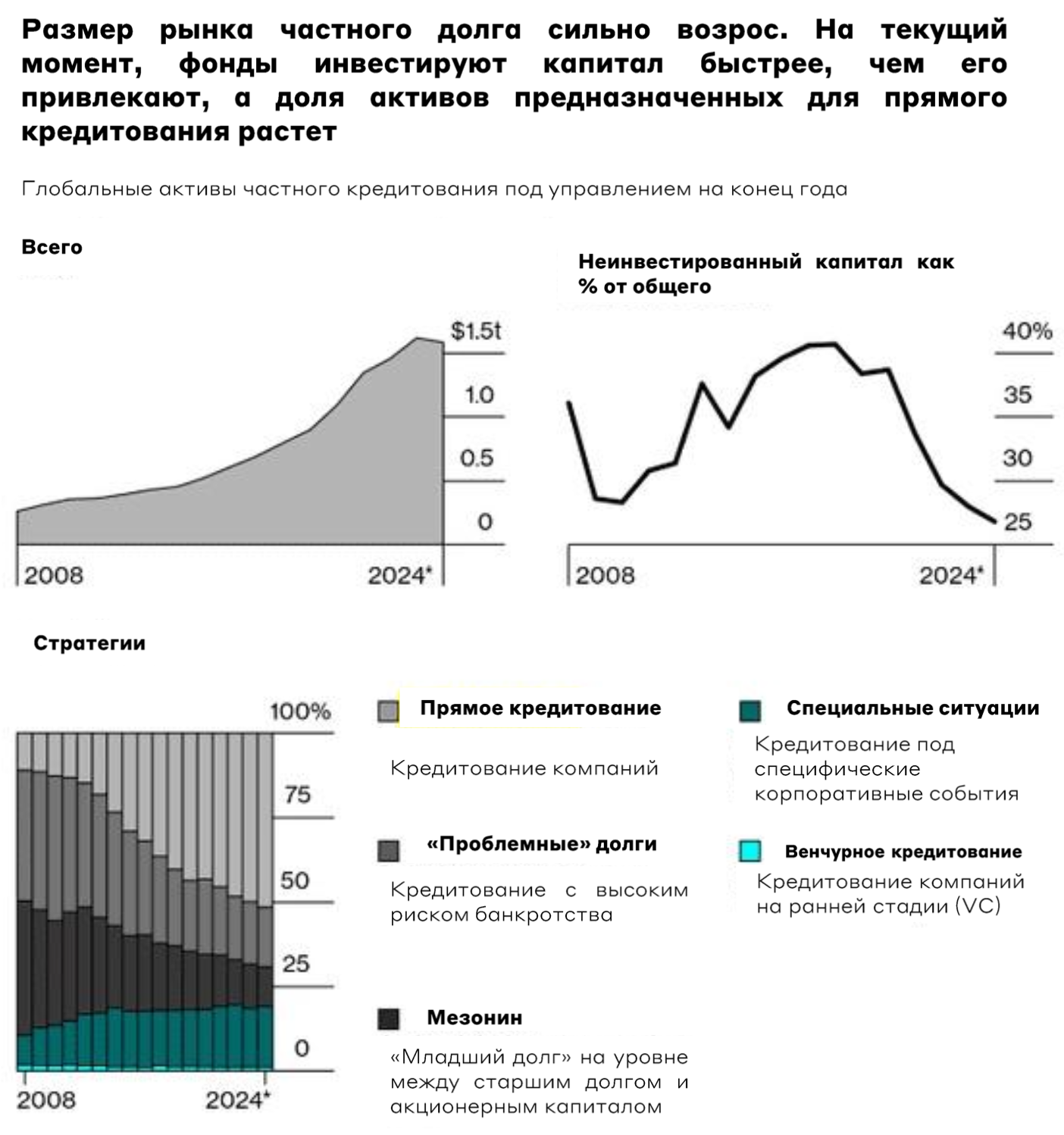

Ситуация на рынке частного долга аналогичная – доля не заинвестированных средств (dry powder) ниже уровня 2008 года, около 25%.

Источник: Bloomberg

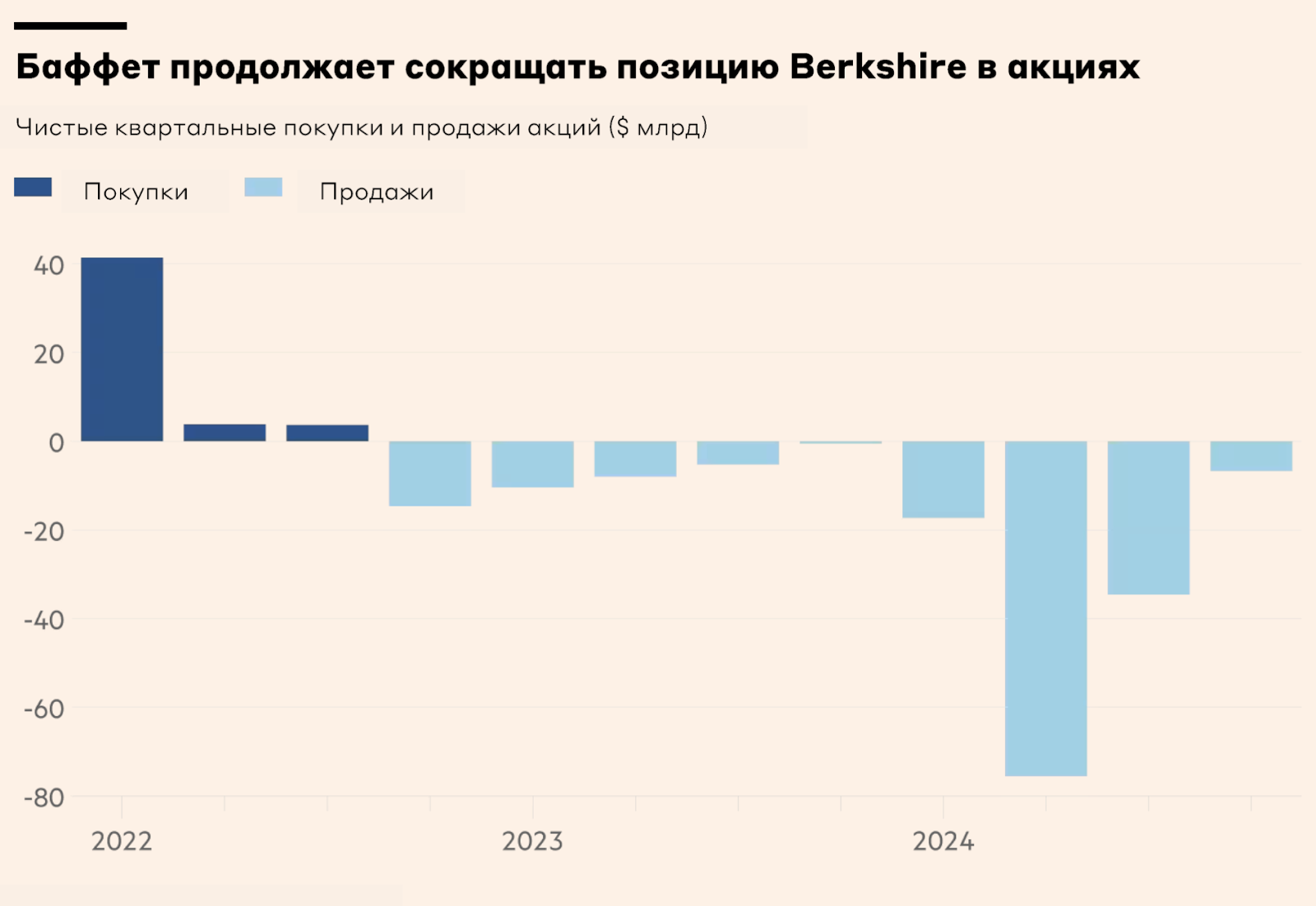

Berkshire Hathaway Баффета продаёт акции США 9 кварталов подряд. По итогам 2024 года Баффет продал $143 млрд акций, а куплено лишь $9 млрд новых ценных бумаг.

Источник: Financial Times

Топ-10 компаний в S&P 500 занимают долю 38% в индексе по капитализации и 28% по чистой прибыли. Это аномальное расхождение, которое обычно сопровождается либо снижением рыночной оценки крупнейших корпораций, либо опережающим ростом их прибыли.

Источник: Bloomberg

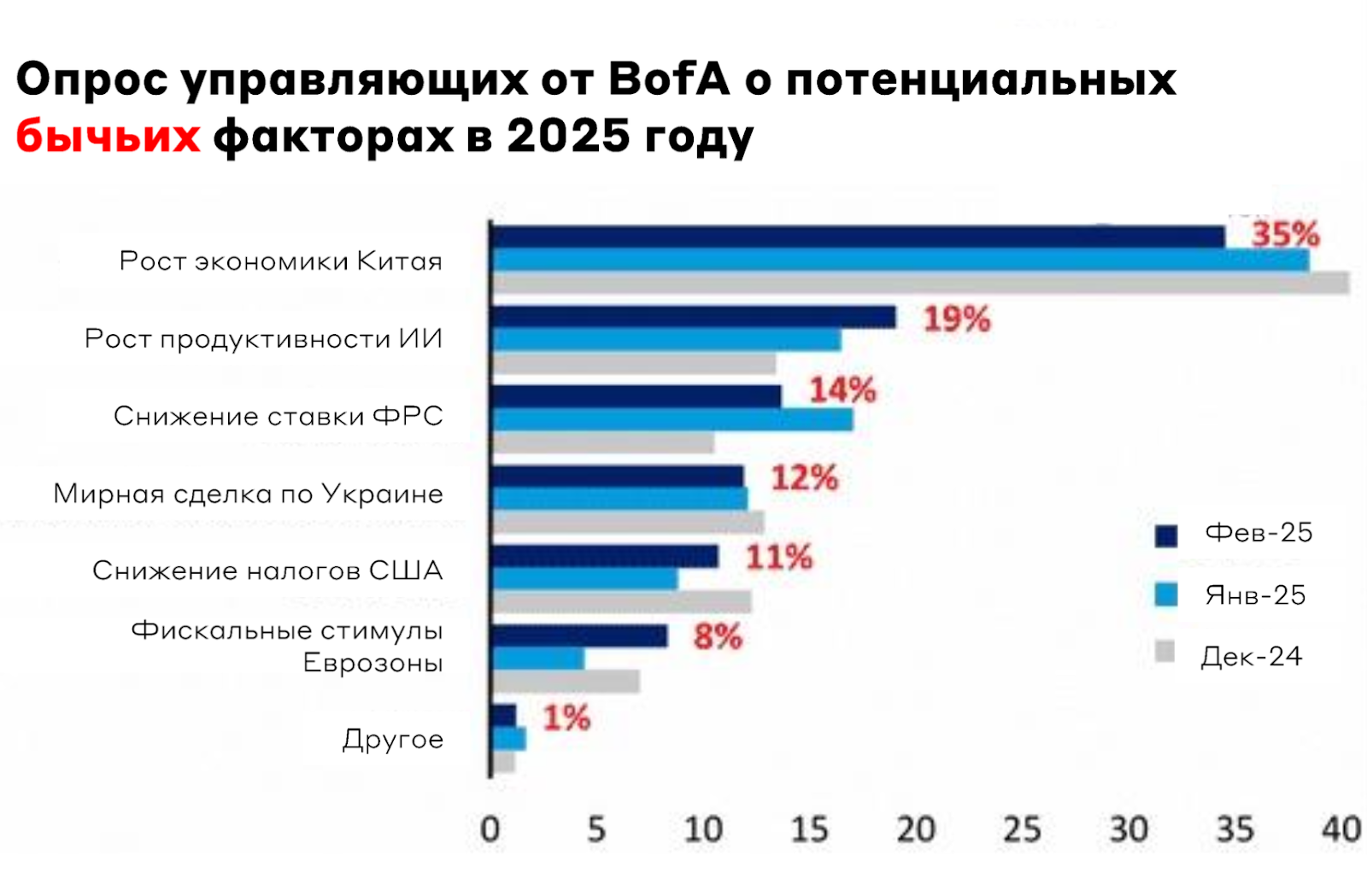

Подъём экономики Китая и прорыв в производительности искусственного интеллекта – главная надежда мировых инвесторов для наиболее “бычьего” сценария на рынках.

Источник: BofA Global Fund Manager Survey

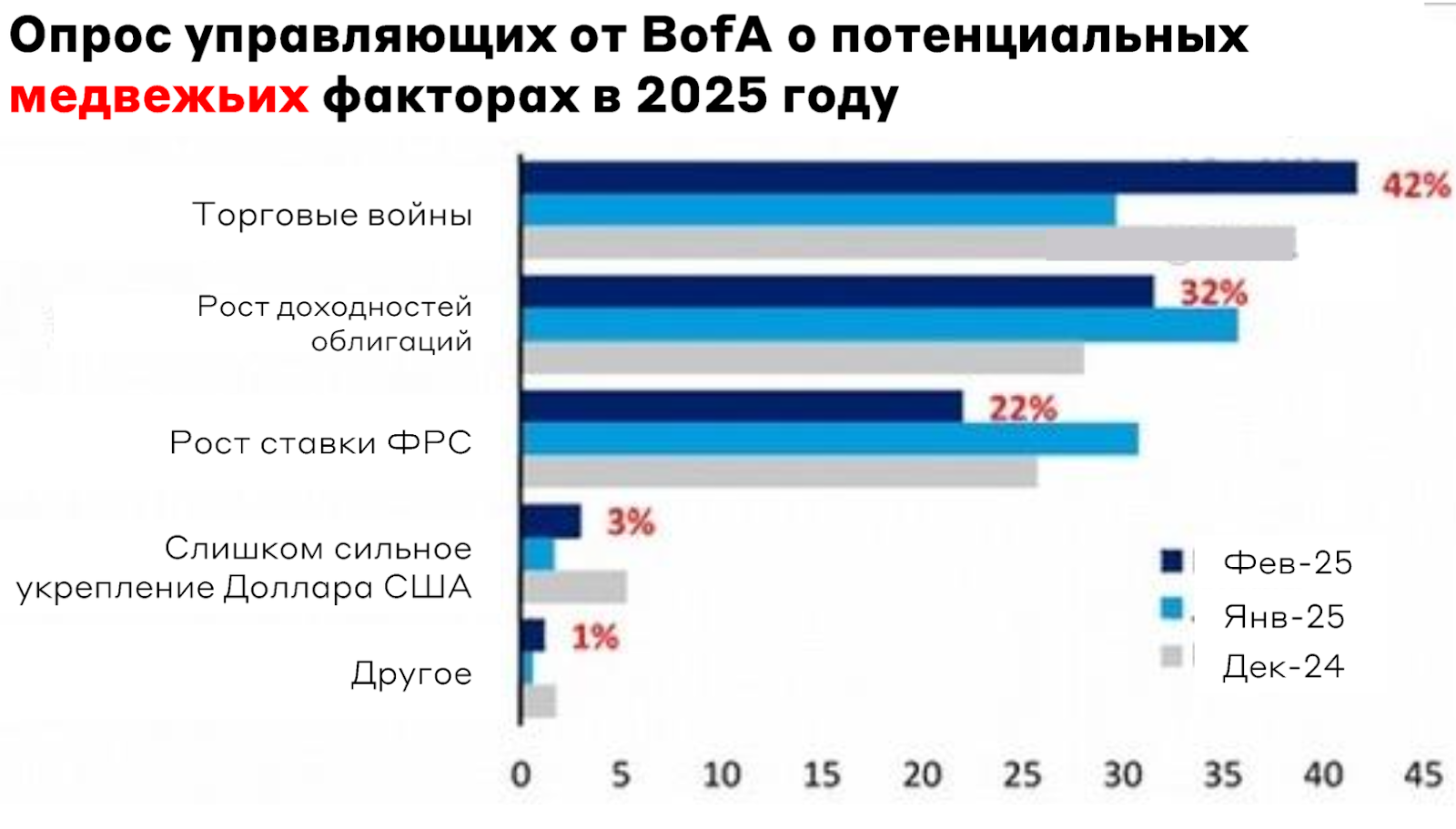

В свою очередь глобальная торговая война и рост доходностей облигаций – источники риска для реализации “медвежьего” сценария.

Источник: BofA Global Fund Manager Survey

Глобальные акции (не США) и золото – лучшие активы на 2025 год, по мнению американских управляющих.

Источник: BofA Global Fund Manager Survey

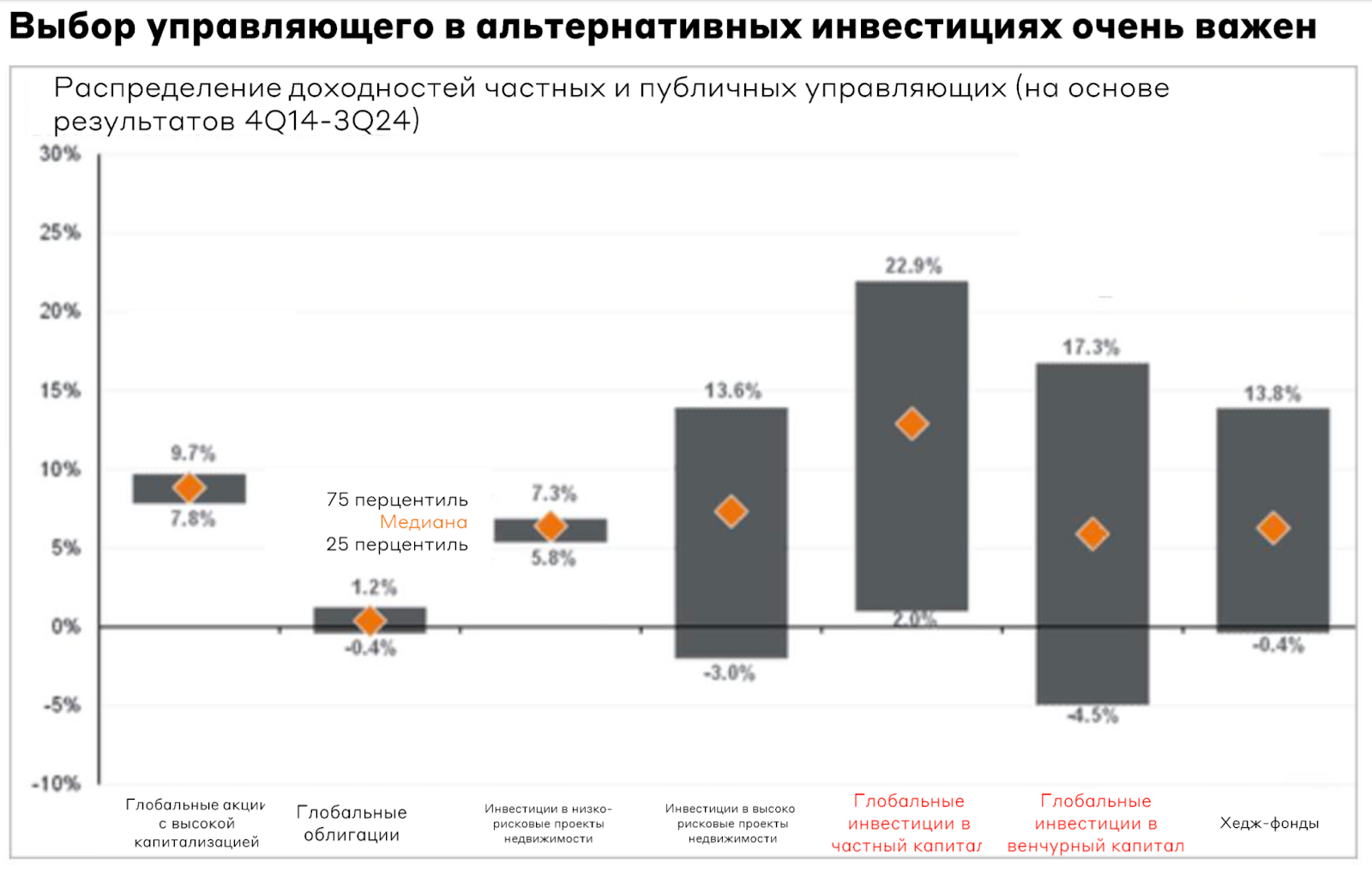

Выбор управляющего критически важен в альтернативных инвестициях (венчур, private equity, непрофильная недвижимость).

Источник: JPMorgan Asset Management

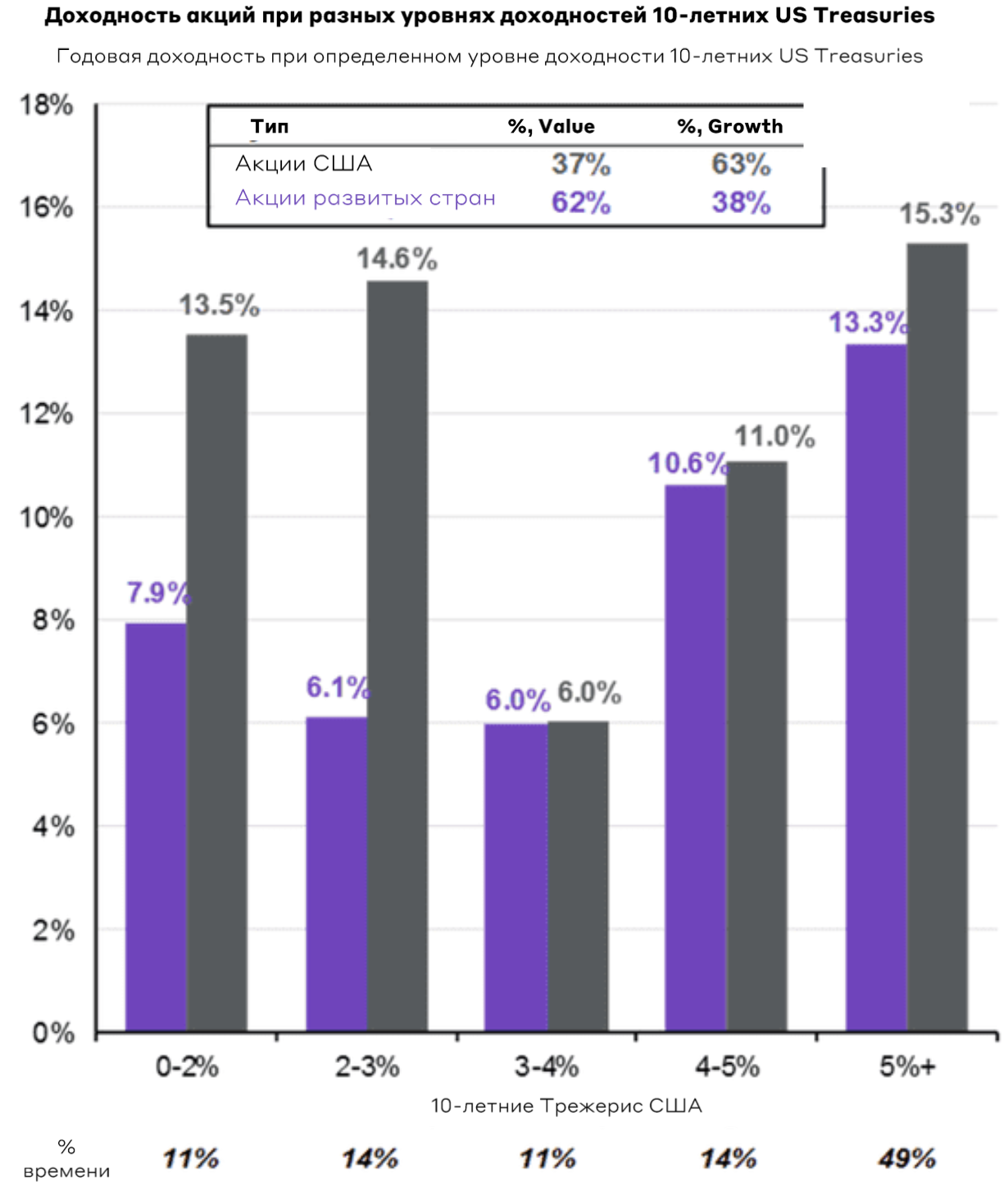

Результат рынка акций при разных ставках. Наилучшая среда – это умеренно низкие (до 3%) и очень высокие ставки (более 5%).

Источник: Bloomberg

Биткоин исторически рос в четырёлетних циклах: с тремя годами роста, которые сопровождались коррекцией. В таком сценарии 2025 год будет прибыльным для криптоинвесторов.

Источник: Bitwise Asset Management

Пища для размышлений

Разница между инвестированием капитала у самых богатых (топ 1%) и менее состоятельных людей.

Источник: Goldman Sachs

Соотношение 10-летней риск-доходности американских активов на 2021 и на 2024 год.

Источник: Horizontal Actuarial

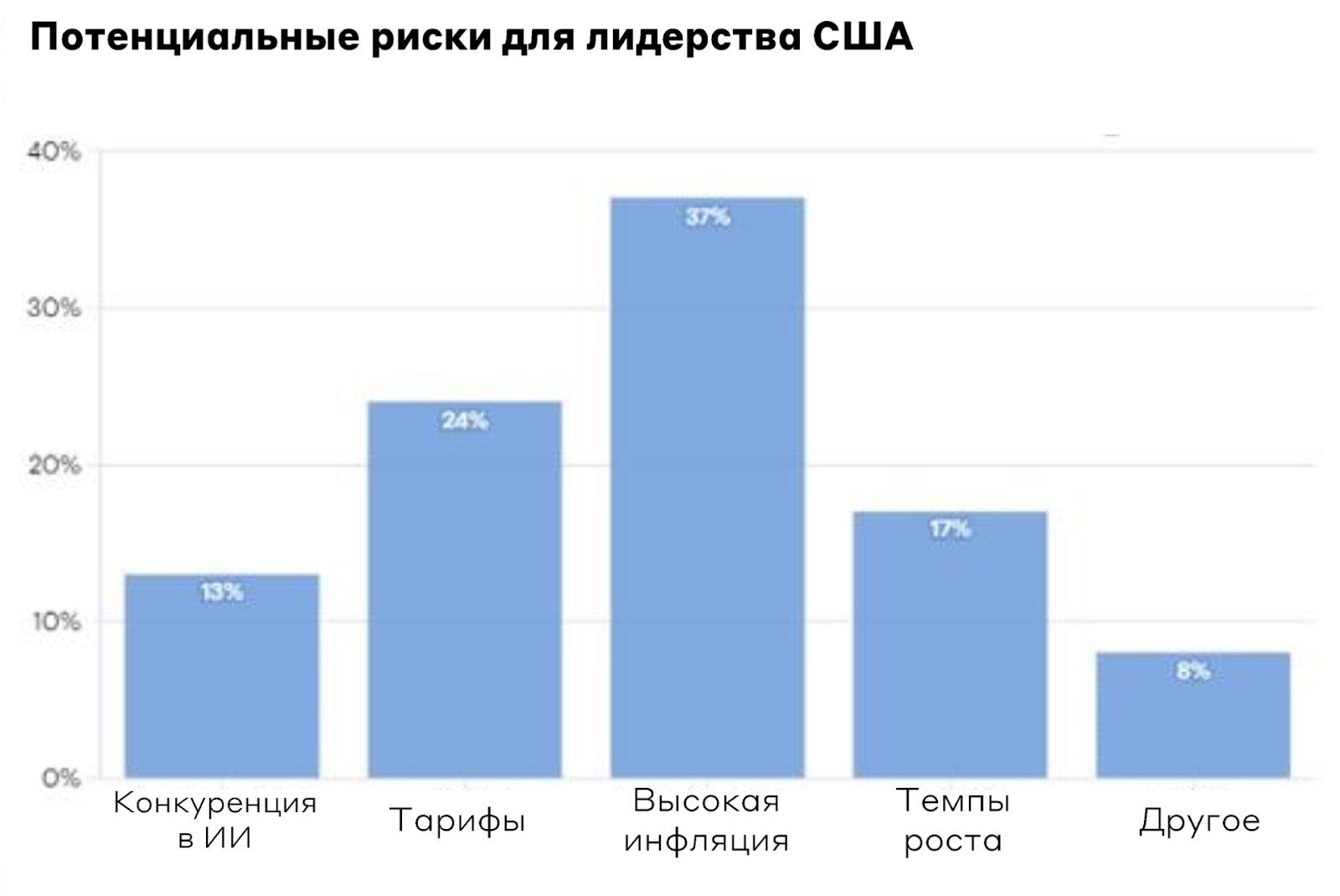

Наибольший риск для гегемонии США.

Источник: Goldman Sachs

Доля Украины в мировых запасах и производстве полезных ископаемых.

Источник: USGS, Statista

Желанный подарок на день святого Валентина. Запомним на следующий год или к 8 Марта.

Источник: lendingtree (2025)

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.