Биннофарм. Облигации фармацевтического гиганта

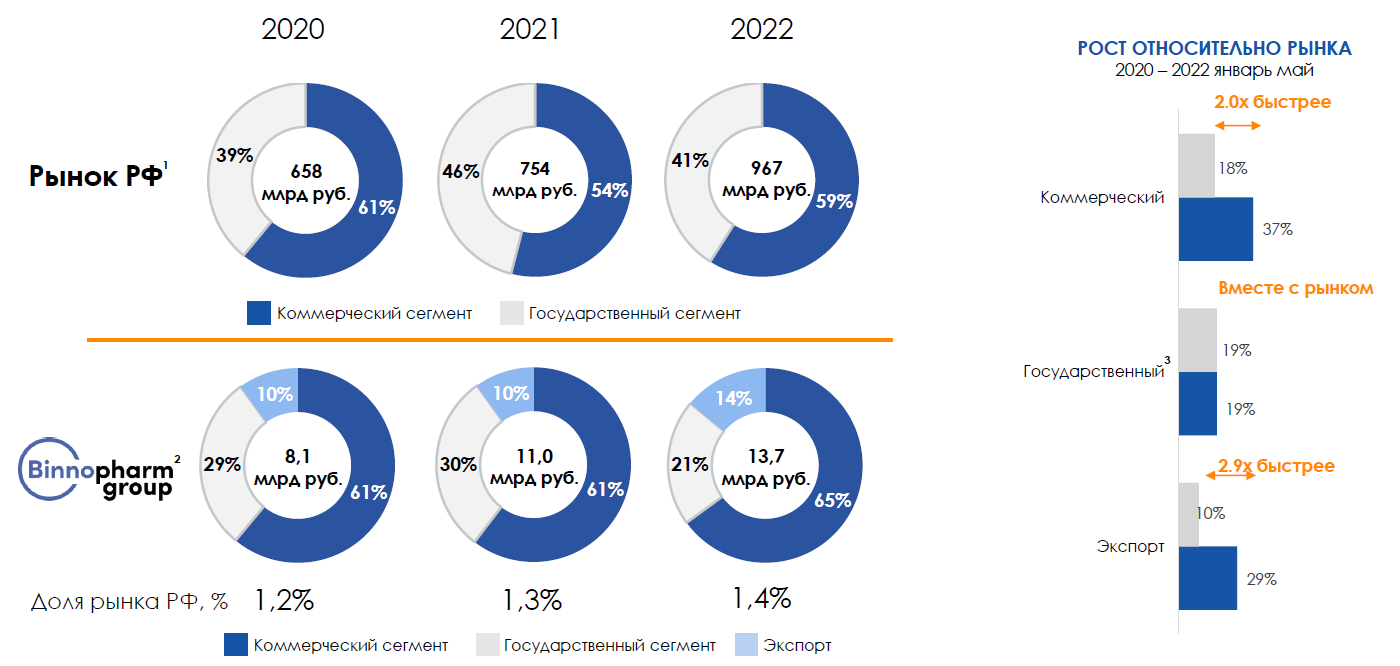

Биннофарм Групп – российский производитель лекарственных препаратов, созданный в 2020 году в результате консолидации фармацевтических активов АФК «Система». Компания входит в топ-4 крупнейших отечественных производителей лекарств и топ-15 крупнейших фармацевтических компаний в России. Доля рынка компании выросла с 1,2% в 2020 году до 1,4% в 2022.

Биннофарм выпускает широкий перечень рецептурных и безрецептурных препаратов, имеет более 450 регистрационных удостоверений на лекарственные препараты, выпуская более 40 новых препаратов каждый год и имея 7 научно-исследовательских лабораторий.

Акционерами «Биннофарм Групп» являются АФК «Система» (75,3%), ВТБ Капитал (11,2%), РФПИ и соинвесторы (12,5%).

Объединяя 5 заводов в разных регионах России, Биннофарм Групп обладает самыми большими по площади производственными мощностями в стране. Предприятия компании выпускают продукцию всех существующих форм — от таблеток и капсул до спреев, инъекций и суппозиториев. Наличие собственного производства активных фармацевтических субстанций позволяет выпускать 20% продукции по полному циклу.

Группа работает в двух основных сегментах продаж: коммерческий (65% выручки) и государственный (21%). В коммерческом сегменте продажи идут в основном через дистрибьютеров, доля крупнейшего покупателя в выручке не превышает 10%. Группа производит собственные субстанции, доля которых составляет около 25% от общей необходимости в них. Набор поставщиков также высоко диверсифицирован, на крупнейшего приходится не более 5% общей себестоимости.

Источник: презентация компании, 1 - по данным Alpha Research & Marketing, в оптовых ценах январь-май 2020-2022, 2- внутренние данные компании в ценах реализации, январь-май 2020-2022

Лекарственные средства Биннофарм Групп экспортируются в 13 стран. По словам менеджмента, ни один иностранный рынок не пострадал с точки зрения поставок несмотря на санкции, на экспорт приходится около 10-14% выручки компании.

В портфеле продуктов компании более 20% составляют жизненно необходимые препараты.

Фармацевтическая отрасль обладает особой устойчивостью ввиду низкой эластичности спроса и готовности населения покупать лекарственные препараты в приоритетном порядке. Так за последние 15 лет на рынке наблюдалась стабильно положительная динамика как в денежном выражении (+16% за период), так и в натуральном (+8% за период).

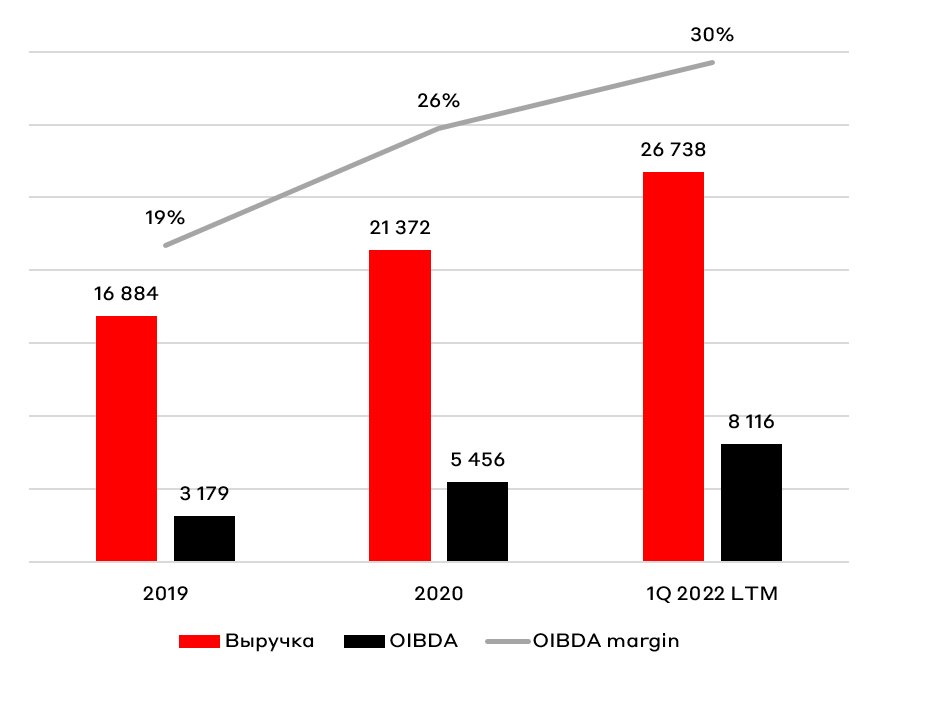

Финансовые показатели:

Компания показывает отличные темпы роста финансовых показателей, так выручка за последние 2 года выросла на 58%, OIBDA более чем в 2 раза. Рост выручки происходит благодаря росту цен, увеличению доли рынка и доли более маржинального розничного сегмента бизнеса. Компания обладает отличной маржинальностью, по OIBDA она находится на уровне 30% и ежегодно увеличивается за счет эффективной работы с затратами.

Источник: презентация компании

Выручка Группы характеризуется высокой продуктовой диверсификацией – на долю препаратов одной терапевтической области приходится менее трети общей выручки за 2019-2021 годы, доля крупнейшего препарата не превышает 5% выручки.

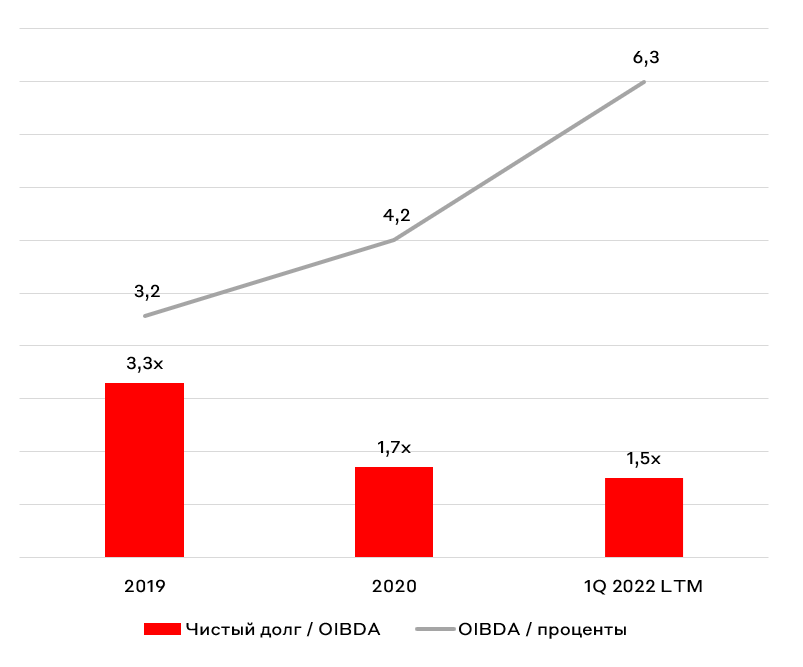

Долговая нагрузка находится на умеренном уровне, коэффициент чистый долг / OIBDA на уровне 1,5х, а коэффициент покрытия процентов составляет 6,3х. Важно, что за последние 2 года эти показатели значительно снизились и увеличились соответственно. Максимальный комфортный уровень показателя чистый долг / OIBDA эмитента, по словам менеджмента, находится на уровне 3х. Эмитент имеет рейтинг на уровне ruA, прогноз — стабильный.

Источник: презентация компании

Риски

Одним из основных рисков компании является рост регулирования и государственного вмешательства в ценообразование медикаментов, что может ограничить маржинальность бизнеса компании и темпы ее роста.

Кроме того, не стоит исключать риска роста долговой нагрузки по мере активного расширения бизнеса посредством сделок M&A.

Компания также отмечает логистические риски и риск дефицита компонентов для производства препаратов. Компания говорит о том, что основные поставки компонентов препаратов идут из Китая (70% импорта) и Индии (20%), рисков для отдельных компонентов медикаментов компания пока не видит, но есть логистические проблемы с поставками. 10% поставок приходится на «недружественные» страны. Важно отметить, что лекарства являются не санкционными товарами.

Компания имеет валютный риск с точки зрения себестоимости. Эксперт РА оценивает валютные затраты до 25% общей себестоимости, при этом на фармацевтическом рынке есть возможность транслировать валютные расходы в стоимость выпускаемой продукции, что снижает подверженность валютному риску. Кроме того, компания имеет доходы с внешних рынков. Между тем, крепкий рубль, который мы наблюдаем на протяжении 2 квартала 2022 года, снижает стоимость импортных компонентов, что позитивно для маржинальности компании.

Также как и для любого производителя лекарств не стоит исключать возможные репутационные риски и штрафы в случае выявления проблем или осложнений из-за продаваемых компанией препаратов.

Стоит ли покупать?

19 июля компания проведет второе размещение рублевых облигаций, срок до погашения составит 15 лет с офертой через 2 года. Принимая во внимание отличный бизнес-профиль, лидирующие позиции компании на рынке, нормальный уровень долговой нагрузки и высокие темпы роста бизнеса, мы считаем участие в размещении интересным. Объем выпуска должен составить 3 млрд руб., а ориентир по доходности находится на уровне ОФЗ + 300 б.п. На наш взгляд, справедливый уровень спреда к ОФЗ должен быть на уровне 270-300 б.п., что соответствует доходности ~11,0-11,3% годовых на момент написания.

Также на вторичном рынке торгуется дебютный выпуск эмитента серии 001P-01, который на горизонте 1,5 лет, предлагает доходность около 11% годовых, однако ликвидность в бумаге ограничена.

Мы считаем важным ограничивать долю эмитента в портфеле на уровне 3-5% ввиду ограниченной ликвидности выпуска и рисков эмитента, описанных выше.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.