Новый выпуск от Биннофарм Групп

В четверг 14 декабря Биннофарм Групп проведет сбор заявок на новый выпуск (001P-03) с плавающей ставкой с привязкой к RUONIA. Предварительные параметры: срок обращения 3 года, объем 3 млрд руб., ориентир по купону RUONIA + не более 250 бп, ежеквартальный купон. Кредитный рейтинг эмитента от Эксперт РА - ruA, стабильный.

Мы положительно смотрим на кредитное качество Биннофарм Групп и планируем добавить новый выпуск в МП «Рублевые облигации». В данном материале мы подробно разобрали бизнес-модель и финансовые показатели эмитента.

Подать на участие в размещении можно, перейдя по ссылке здесь.

Бизнес-профиль компании

Биннофарм Групп - один из ведущих российских фармацевтических холдингов, включающий в себя пять крупных площадок по производству лекарственных препаратов и фармацевтических субстанций. В портфель компании входит более 450 препаратов. В среднем он растет на 20-30 новых наименований в год. АФК «Система» является ключевым акционером холдинг (эффективная доля владения 75%).

По данным Эксперт РА, рыночная доля холдинга составляет 2,3% в денежном выражении в коммерческом сегменте (72% выручки за 2022 год) и 1% в государственном (18%). Такая доля рынка отражает умеренно-высокие конкурентные позиции компании на фармацевтическом рынке и обусловлена его фрагментированностью, где на топ-10 компаний на российском фармацевтическом рынке приходится примерно треть рынка. Холдинг входит в топ-20 крупнейших фармацевтических компаний и в топ-4 - в России.

Биннофарм Групп активно развивает зарубежные направления и присутствует на рынках 13 стран. В 2022 году компания получила около 10% выручки от экспорта. Одна из стратегий развития компании, по словам менеджмента, заключается в выходе на азиатско-китайские рынки и рынки Персидского залива. Так, компания в июне этого года зарегистрировала представительство в Китае. По словам менеджмента, сейчас идет подготовка продукции компании под специфику локального рынка, а также есть планы по строительству местного производства. Расширение рынков присутствия позволит компании начать разработку собственных молекул, для которых одним из важных факторов окупаемости является эффект масштаба.

На данный момент компания не испытывает существенного санкционного давления, поскольку ее продукция попадает под критерий гуманитарных грузов. К примеру, в SDN-list попали все дочерние компании АФК Система, в которых компания имела более 50%. Исключения получили только организации, имеющие отношение к фармацевтике и сельскому хозяйству. При этом крупнейшими поставщиками в структуре импорта Биннофарм Групп являются Китай и Индия - 70% и 20% соответственно. На страны Европы приходится около 10% импортируемых компонентов.

У эмитента имеются планы по выходу по выходу на IPO. Однако в недавнем интервью с РБК СЕО Биннофарм Групп уточнил, что IPO не является самоцелью. У компании хватает собственных и заемных средств на развитие бизнеса. А одним из критериев выхода на биржу станет благоприятная рыночная конъюнктура и справедливая оценка компании.

Финансовые показатели компании

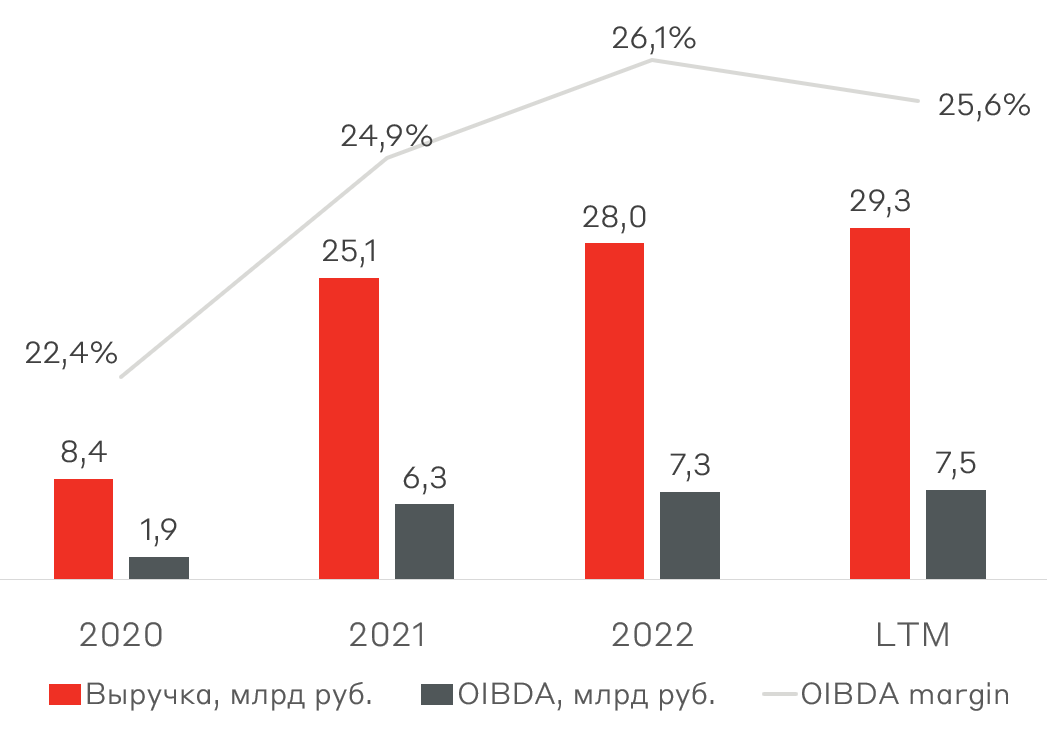

Компания показывает устойчивые темпы роста выручки, которые обусловлены увеличением объемов реализации продукции и ее стоимости. В 2022 году Биннофарм Групп в значительной степени нарастила производственные мощности. По заявлению менеджмента, каждая промышленная площадка по меньшей мере получила одну дополнительную линию производства.

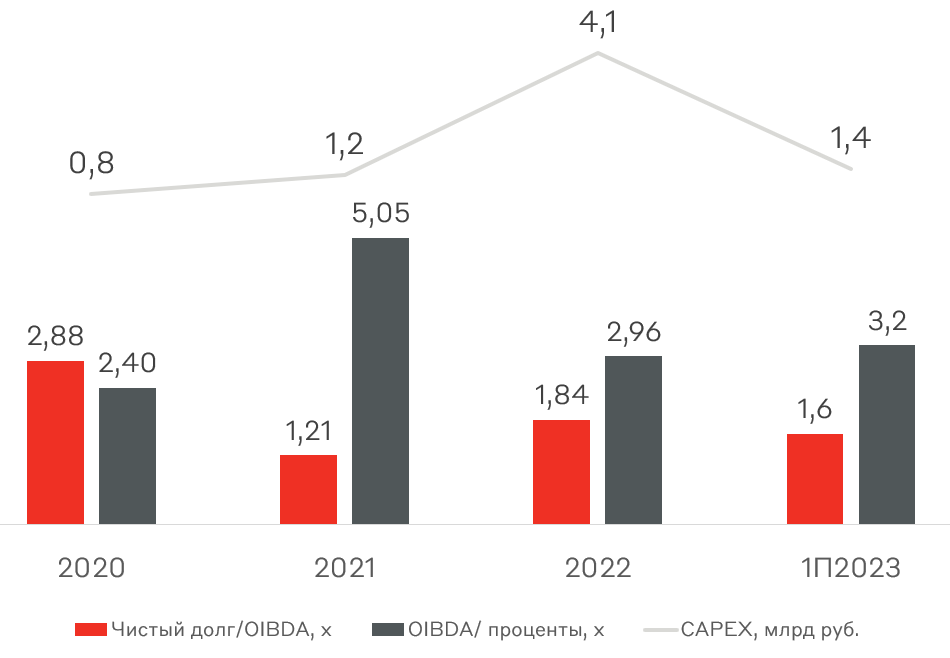

CAPEX в 2022 году вырос в 3,4 раза: с 1,2 млрд рублей до 4,1 млрд рублей. А за первое полугодие 2023 года капитальные расходы уже превысили показатели 2021 года. Расширение производственных мощностей привело к двукратному росту чистого долга в натуральном выражении. Однако это несущественно повлияло на долговую нагрузку эмитента ввиду высоких темпов роста бизнеса компании. По итогам первого полугодия 2023 года соотношение чистого долга к OIBDA находится на уровне 1,6x, что является умеренной долговой нагрузкой для компании роста.

Мы высоко оцениваем кредитное качество эмитента, которое потенциально будет улучшаться по мере реализации инвестиционных проектов компании. У компании комфортный уровень долга и покрытие процентных платежей, а также высокий потенциал роста за счет выхода на зарубежные рынки. Мы планируем добавить новый выпуск эмитента в МП Рублевые облигации с весом около 4%. Мы не исключаем, что во время сбора заявок спред к RUONIA по флоатеру снизится до 200-225 б.п., что является справедливым уровнем.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.