Банковский сектор: вопреки всему

Ключевая информация

Положение банковского сектора

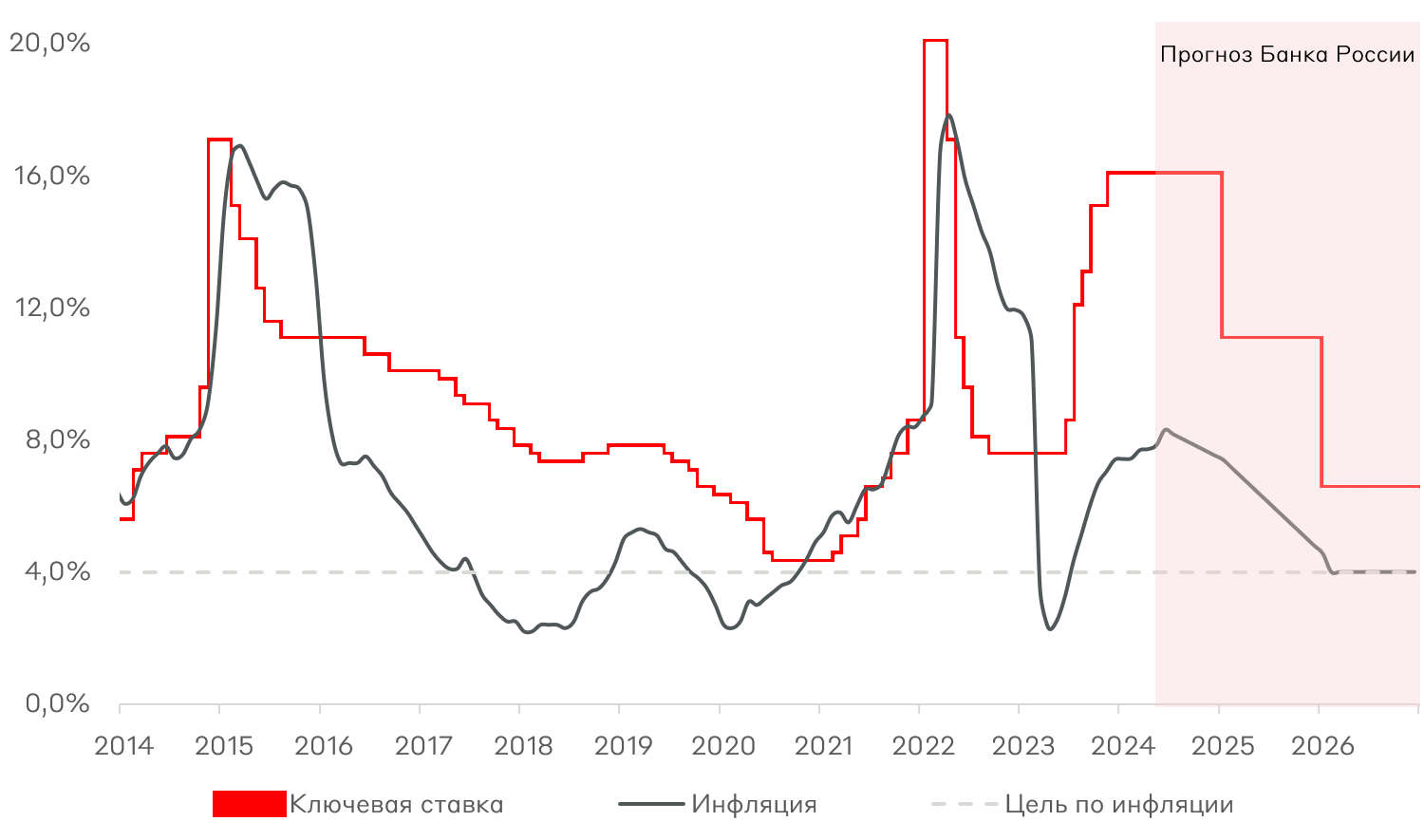

2024 год начался с оптимистических прогнозов инвесторов в соответствии с риторикой Банка России по снижению ключевой ставки в июне-сентябре. Однако рост потребительских цен значительно ускорился, оказывая давление на действия Банка России. В мае годовая инфляция возросла и составила 8,3%, а базовый ИПЦ увеличился до 11,6% (saar). В результате Банк России вынужден поддерживать жесткие денежно-кредитные условия в течение более продолжительного времени, чем прогнозировалось ранее. На основании макроэкономического опроса Банка России и среднесрочного прогноза ожидается ключевая ставка на уровне 16% до конца года. Главный экономист Альфа-Банка Наталия Орлова ожидает повышение ставки на ближайшем заседании 26 июля до 18%.

Динамика ключевой ставки и инфляции

Источник: среднесрочный прогноз Банка России

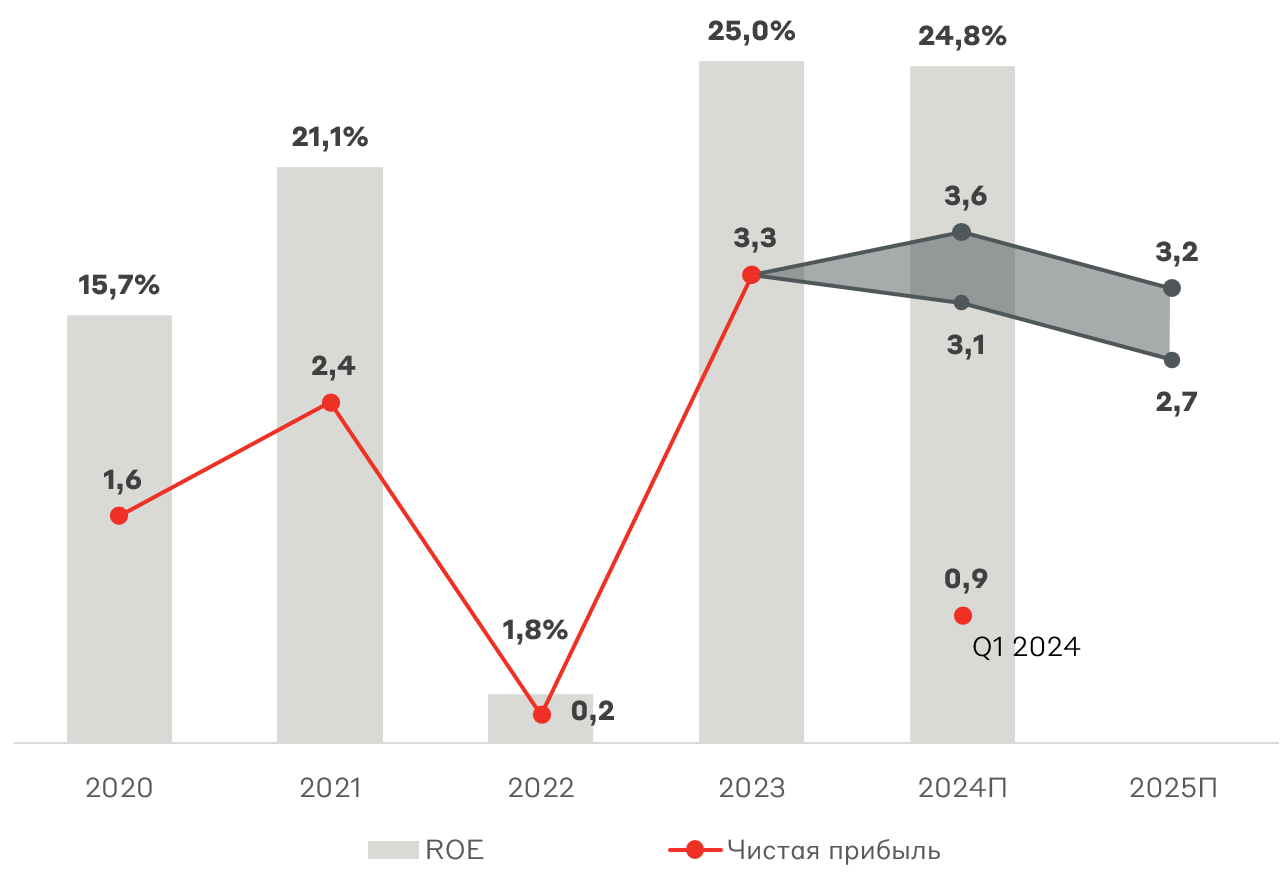

Следовательно, банковский сектор в 2024 году столкнулся с неожиданным ростом стоимости привлечения, что влияет на финансовые показатели. В начале года Банк России прогнозировал снижение чистой прибыли банковского сектора на 29% г/г, однако был выпущен обновленный прогноз, предполагающий рост на 1,5% г/г.

Чистая прибыль (трлн руб.) и рентабельность капитала (ROE) банков РФ

Источник: Банк России

Оперативные данные за май демонстрируют снижение прибыли до 255 млрд руб., что на 16% ниже апрельского результата. В основном это связано с ростом операционных расходов и убытками по операциям с ценными бумагами – в основном из-за отрицательной переоценки ОФЗ.

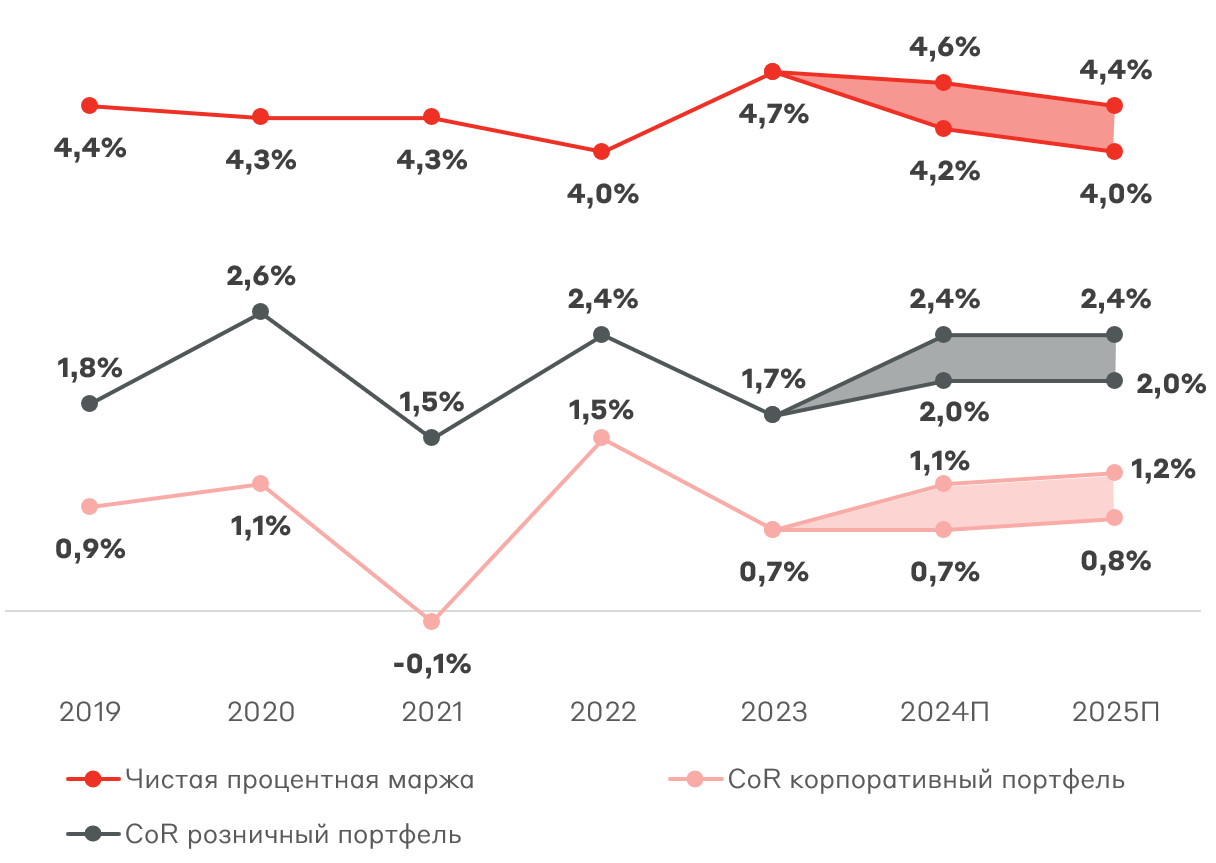

Как мы писали в прошлом материале, стоимость фондирования банков ожидаемо возросла. Тем не менее Банк России пересмотрел прогноз чистой процентной маржи вверх на 0.2 п.п., отмечая увеличение возможностей к генерации процентного дохода банками при высоких ставках. Одновременно регулятор ожидает постепенного роста стоимости кредитного риска (CoR) в течение 2024 года, с возвращением к историческим уровням по мере роста долговой нагрузки заемщиков.

Чистая процентная маржа и стоимость риска (CoR) банков РФ

Источник: Банк России

Банковский сектор является градусником экономической активности в стране. По мере периода экономического роста повышается спрос на банковские услуги. В первую очередь это находит свое отражение в росте кредитования – главном двигателе финансовых результатов банков сейчас. Несмотря на некоторое замедление темпов, компании продолжают активно инвестировать и кредитоваться даже при текущих ставках. Это связано с существенным объемом госзаказов, обеспечивая меньшую чувствительность компаний оборонного сектора к жестким денежно-кредитным условиям.

Также стоит понимать, что желаемое снижение ключевой ставки, вероятно, последует на фоне замедления экономической активности в стране, что будет негативно сказываться на финансовых результатах банков.

Сравнение банков РФ

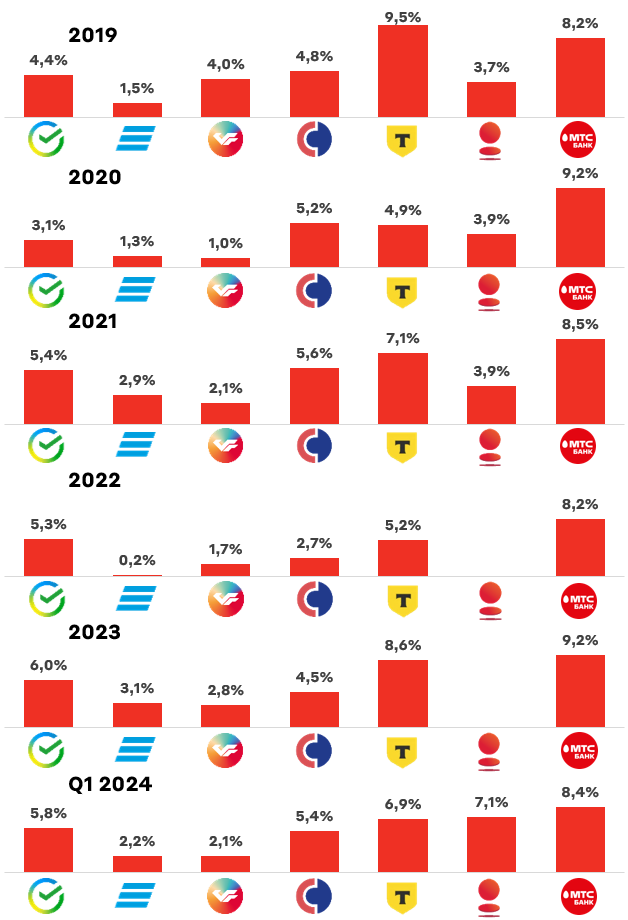

Пересмотр Банком России прогноза чистой процентной маржи в 2024 году вверх отражает уверенную генерацию процентного дохода сектором. Среди публичных банков отметим стабильно высокие уровни у ТКС Холдинга, Сбера и Совкомбанка. Лидером на текущий момент по показателю является МТС Банк, однако его процентные доходы особенно волатильны из-за высокой стоимости риска (CoR).

Чистая процентная маржа банков РФ

Источник: А-Клуб

Во втором квартале мы ожидаем давление на чистую процентную маржу в связи с ростом стоимости фондирования. Ситуация также усиливается потенциальным оттоком средств из крупнейших банков в связи с повышением лимита переводов по своим счетам через СБП до 30 млн руб. в месяц. Например, Сбер был вынужден повысить ставку по флагманскому вкладу до 18% годовых, чтобы не допустить дефицит ликвидности. С точки зрения дешевого фондирования отдельно отметим Банк Санкт-Петербург, имеющий дешевые пассивы благодаря остаткам на счетах.

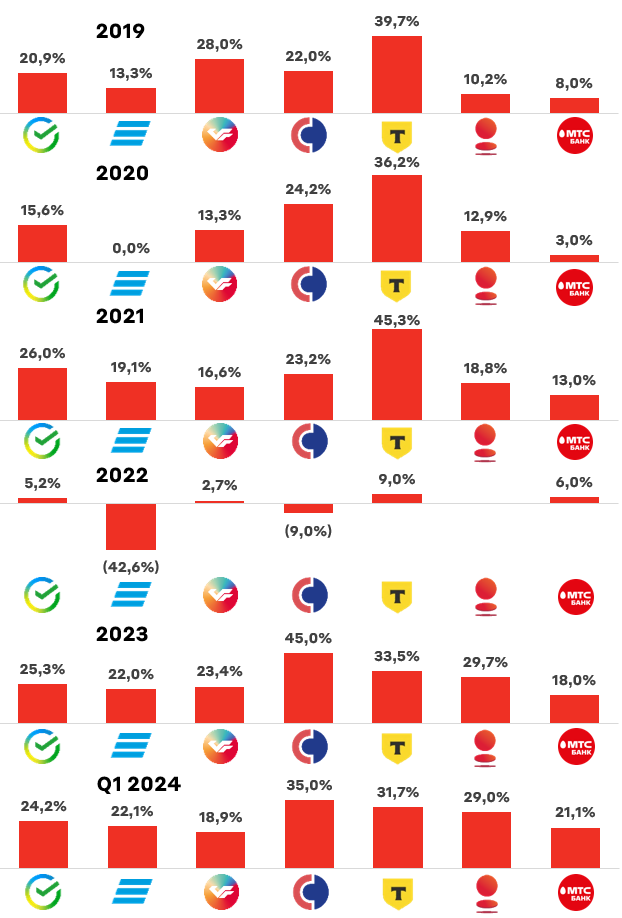

По рентабельности собственного капитала (ROE) лидеры остались без изменений к прошлому году – это Совкомбанк, ТКС Холдинг и Банк Санкт-Петербург. По Сбербанку мы можем ожидать снижение рентабельности в ближайшие кварталы – ближе к финансовому прогнозу на 2024 года – не менее 22%.

Рентабельность капитала банков РФ

Источник: А-Клуб

Помимо давления на процентные доходы ROE пострадает от увеличения ставки налога на прибыль с 20% до 25%. Однако это может быть компенсировано комиссионными доходами по валютным операциям банков в связи с прекращением биржевых торгов долларами и евро.

Банки-эмитенты

Отдельно дадим комментарий по банкам в МП «Российские акции». Недавно мы исключили акции Совкомбанка из портфеля. Во-первых, мы негативно оцениваем новость об изменении условий покупки ХКФ банка. Вместо допэмиссии на 51% от стоимости сделки Совкомбанк принял решение об увеличении доли до 90% - новый объем 10,9 млрд руб. Синергетический эффект от сделки для Совкомбанка потенциально имеет позитивный эффект на будущую стоимость компании, однако новые параметры сделки менее привлекательны для текущих акционеров. Также Сергей Хотимский заявил, что в 3 квартале планируется провести SPO с пакетом 2-3% без размытия стоимости за счет продажи доли мажоритария. Хотимский также отметил, что Совкомбанк может снизить прогноз по прибыли на 2024 год из-за высокой ставки. Оба фактора могут оказывать давление на котировки Совкомбанка в ближайшие месяцы.

В качестве долгосрочной инвестиции Совкомбанк остается привлекательным эмитентом: один из самых эффективных банков в секторе и положительное влияние на финансовые показатели от покупки Хоум Банка, во многом в 2025 году.

Нашим топ-пиком в отрасли является ТКС Холдинг с одним из наибольших весов в МП «Российские акции». Недавно совет директоров утвердил оценку Росбанка в рамках покупки – P/B 1,05x. По объединенному бизнесу ТКС рассчитывает таргетировать рентабельность капитала (ROE) не менее 30% - один из самых высоких показателей в секторе.

Устранение неопределённости относительно параметров сделки положительно влияют на рыночный сентимент, и мы ожидаем сохранение опережающей динамики акций ТКС Холдинга относительно рынка. Дополнительным драйвером может стать новая стратегия развития объединенного бизнеса и возврат к выплате дивидендов.

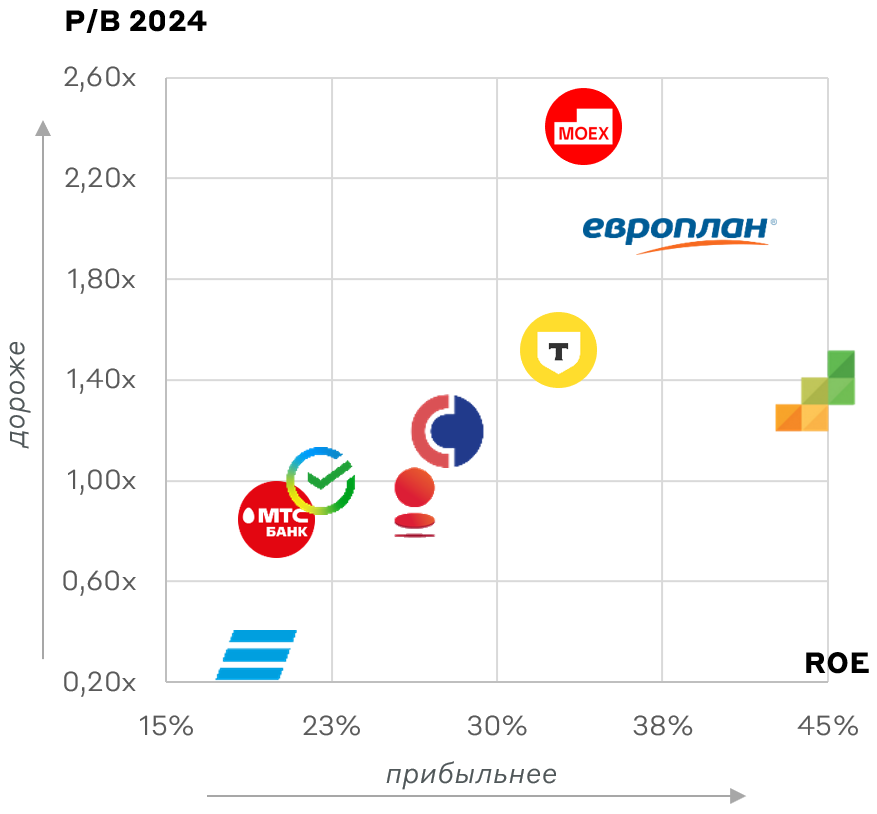

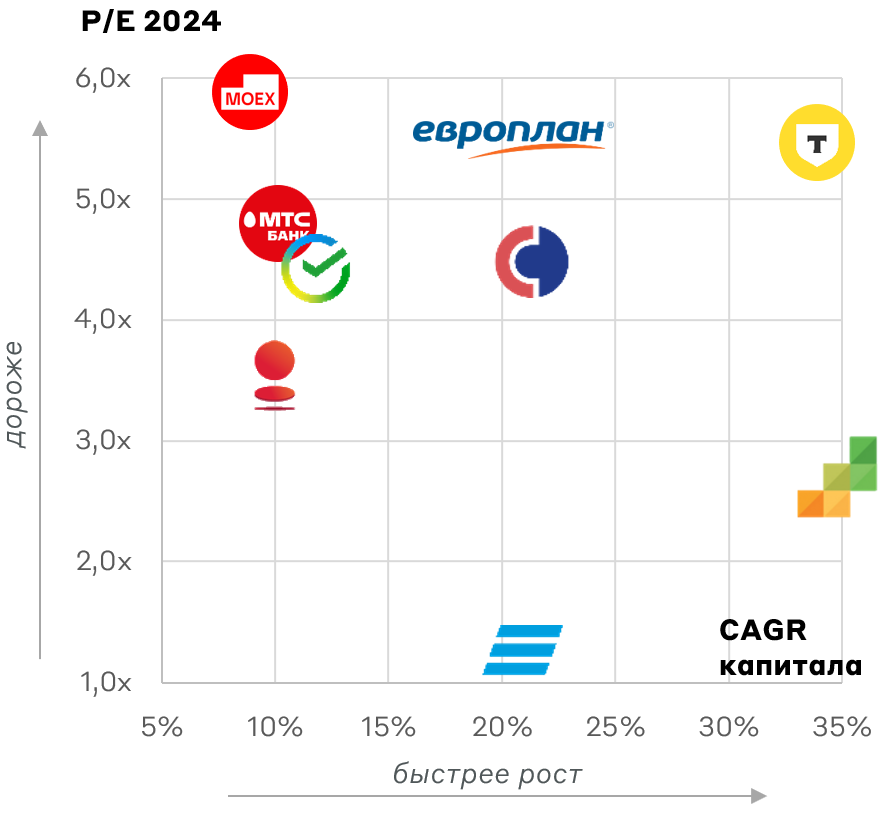

Оценка банков

Наиболее интересными банками по соотношению финансовых показателей и рыночной оценки являются ТКС Холдинг, Сбербанк и Банк Санкт-Петербург.

Сравнительная оценка финансовых компаний

Источник: А-Клуб

Взгляд А-Клуба

Банковский сектор отработал первое полугодие с встречным ветром. Жесткая ДКП от Банка России, безусловно, оказывает давление на темпы роста и рентабельность банков. Однако сильнейшие игроки сектора находят новые способы генерировать прибыль на уровне прошлого года и выше. Мы отдаем предпочтение ТКС Холдингу и Банку Санкт-Петербург. При этом долгосрочно мы также выделяем Сбербанк и Совкомбанк, отмечая возможное давление на котировки данных банков в ближайшие месяцы.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.