Банковский сектор 2024: выбираем фаворита

Банковский сектор РФ в текущем году показал рекордные доходы благодаря восстановлению потребительской активности, а также росту ипотечного и корпоративного кредитования. В 2024 году не все банки останутся на траектории роста, поэтому крайне важно подобрать сильнейший банк.

Ключевая информация

Положение банковского сектора

Банковский сектор РФ в 2023 году показал рекордные доходы благодаря восстановлению потребительской активности, а также росту ипотечного и корпоративного кредитования. Ключевая ставка 7,5% в первой половине года обеспечивала мягкую денежно-кредитную политику Банка России, которая ужесточилась с ростом цен и ослаблением рубля.

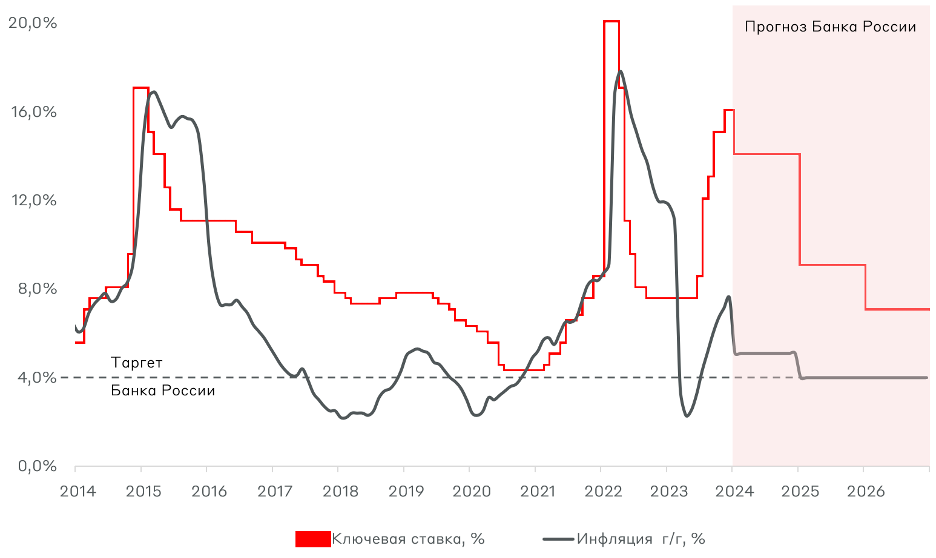

Динамика ключевой ставки и инфляции

Источник: Банк России, макроэкономический прогноз аналитиков (декабрь 2023 г.)

Участники рынка недооценили жесткость денежно-кредитной политики (ДКП) Банка России, что привело к непредсказуемости решения ЦБ по ставке. Россия остается в лидерах (вторая после Турции) по доле решений центробанков, неверно предсказанных консенсус-прогнозом (64,7% с 2021 по 2023 год; для сравнения США – 10%, ЕС – 20%). Это связано с непредсказуемостью макроэкономической среды.

Исходя из обновленных результатов макроэкономического опроса Банка России, аналитики значительно пересмотрели ожидания по средней ключевой ставки на 2024 год – 14% (месяц назад – 12,6%). Это свидетельствует о более продолжительной, чем ожидалось, жесткой ДКП. Следовательно, банковский сектор в 2024 году столкнется с замедлением некоторых финансовых показателей. Основными причинами будут являться снижение темпов ипотечного кредитования, экономической активности населения и корпораций.

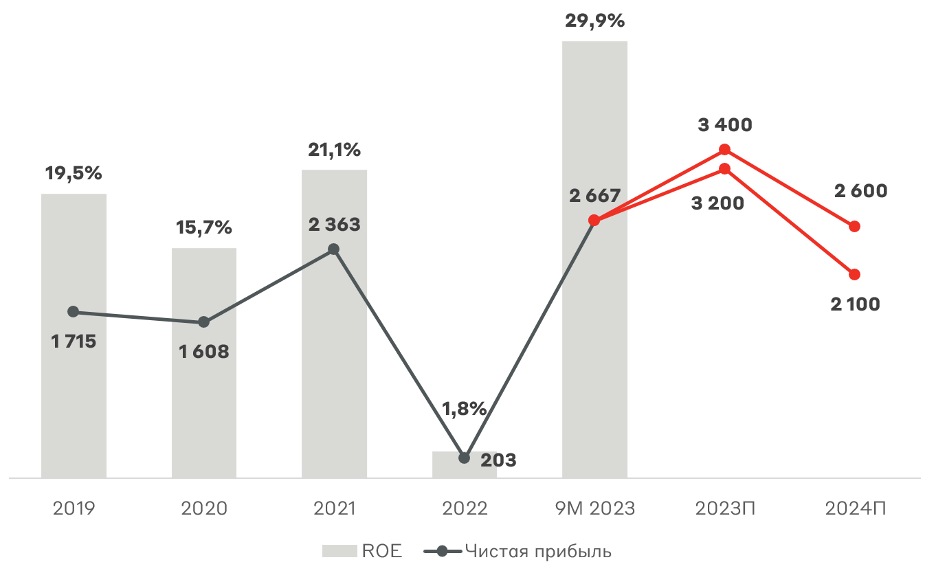

На 2024 год Банк России прогнозирует снижение чистой прибыли банковского сектора на 29% г/г (результаты на уровне 2021 года). В текущем году основным источником роста прибыли являлось активное наращивание кредитования и доходы по корпоративным кредитам с плавающей ставкой (около 45% портфеля банков). Следовательно, в выборе банков на 2024 год стоит сфокусироваться на тех, кто обладает наибольшей долей кредитов с плавающей ставкой в кредитном портфеле. Это обеспечит более быструю переоценку активов вслед за пассивами.

Чистая прибыль (млрд руб.) и рентабельность собственного капитала (ROE) банков РФ

Источник: Банк России (прогноз от 07.12.2023 г.)

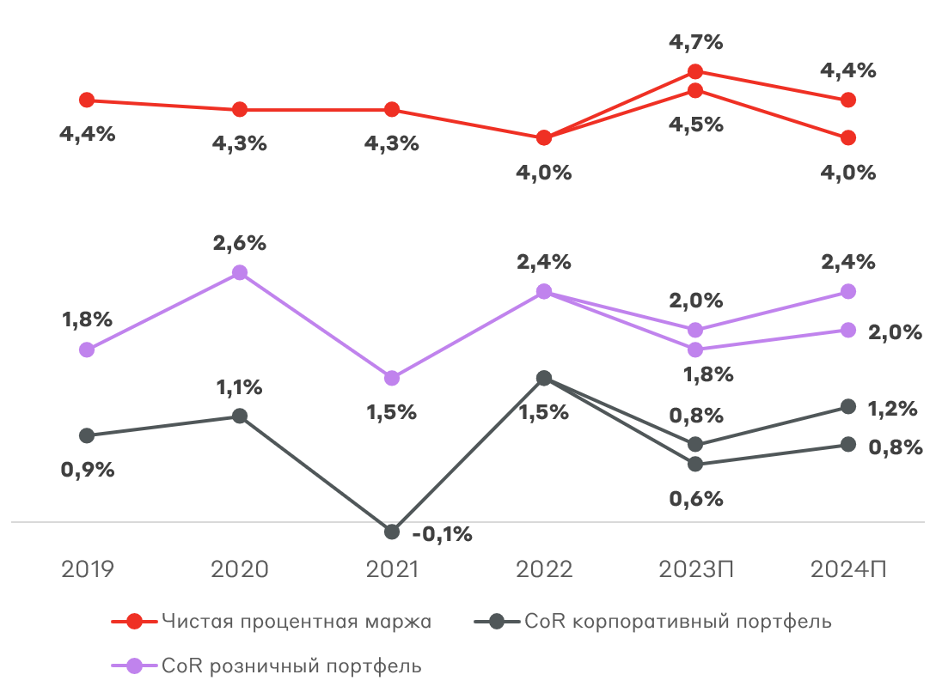

Стоимость фондирования в 2024 году ускорит рост за счет повышения уровня доходности вкладов населения, что будет давить на чистую процентную маржу банков. Ожидается ее снижение до 50 бп, одновременно с ростом стоимости риска до 40 бп в результате роста расходов на создание резервов. С 1 сентября начали действовать повышенные макропруденциальные надбавки к коэффициентам риска (используются при расчетах RWA), что приведет к росту запасов капитала и снижению чистой прибыли.

Чистая процентная маржа и стоимость кредитного риска (CoR) банков РФ

Источник: Банк России (прогноз от 07.12.2023 г.)

Компенсировать выпадающие статьи операционных доходов в 2024 году можно будет за счет нескольких факторов:

– Высокая доля кредитов с плавающей ставкой в портфеле

– Развитое автокредитования: компании продолжат предъявлять повышенный спрос на автокредиты благодаря субсидируемым программам и дефициту автомобилей

– One-off доходы

– Источники дешевого фондирования

– Развитый маржинальный сегмент кредитования малого и среднего бизнеса (МСП)

– Высокое кредитное качество портфеля

При этом в 2025-2026 годах ожидается снижение ставки, ослабление регулирования и отложенный спрос, которые будут благоприятны для всех банков.

Отдельным риском для российских банков является возможное изъятие сверхприбылей 2023 г. Минэкономики прорабатывает механизм хеджирования процентных ставок для бизнеса за счет банков. Финансирование льгот за счет банков встраивается в логику изъятия сверхдоходов в финансово сильных отраслях.

Сравнение банков РФ

Мы собрали данные по основным финансовым показателям крупнейших банков РФ (искл. ПСБ) за 2019-9М 2023 г., чтобы определить сильнейших игроков. Затем сравним их с точки зрения оценки бизнеса, а также структуры активов под макроэкономическую конъюнктуру 2024 года.

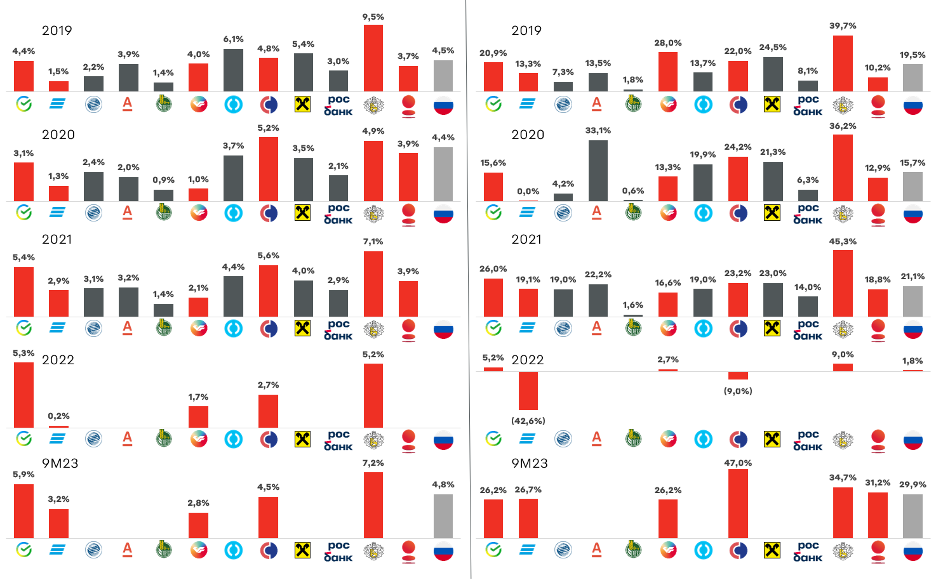

Чистые процентные доходы составляют большую часть доходов кредитных организаций (60% за 9М 2023 г. и 77% в 2022 г.), являясь ядром операционных доходов. По чистой процентной марже наилучшие показатели у Тинькофф Банка, Сбербанка и Совкомбанка. Лидерами по рентабельности собственного капитала (ROE) являются те же банки и в последнее время – Банк «Санкт-Петербург».

Чистая процентная маржа (слева) и рентабельность капитала ROE (справа)

Источник: Банк России, данные банков

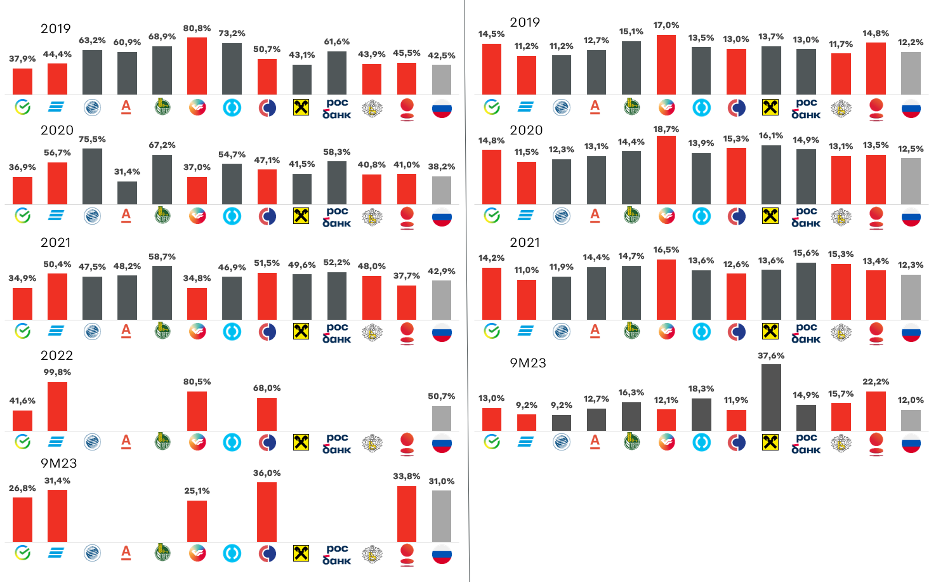

Эффективность операционной деятельности банка отражает индикатор CIR (операционные расходы к доходам). Наиболее эффективными банками по расходам являются Сбербанк и Тинькофф Банк благодаря реализации цифрового банкинга. В достаточности собственного капитала (Н1.0) важно сохранять баланс между отсутствием избыточного и агрессивного резервирования. Напомним, что пороговое значение Н1.0 составляет 8,0%, для СЗКО – 11,5%.

По нашему мнению, комфортные уровни для одновременной устойчивости и выплаты дивидендов среди публичных банков у Сбербанка и Совкомбанка. Отдельно отметим Банк «Санкт-Петербург», имеющий избыток капитала и способный направить значительные средства на дивиденды в случае роспуска резервов.

Операционные расходы/доходы CIR (слева) и достаточность капитала Н1.0 (справа)

Источник: Банк России, данные банков

Таким образом, лидерами банковского сектора РФ, с точки зрения операционных показателей и торгующихся на Мосбирже, являются Совкомбанк, Сбербанк, Тинькофф Банк, а также Банк «Санкт-Петербург».

Особенности бизнеса

Проанализируем каждый банк по обозначенным выше критериям “успеха” в 2024 году.

Совкомбанк

– 90% корпоративного портфеля привязано к ключевой ставке с дюрацией менее 1 года

– Топ-2 (13%) по доле в финансировании продаж новых автомобилей, топ-1 в портфеле «народных» брендов (Lada, Hyundai, Chery, Omoda, KIA, Москвич и др.). Средние темпы роста (CAGR) на горизонте 3 лет консервативно составят 19% в год

– Зафиксирует прибыль в акциях, купленных на просадке в 2022 г. (9,1% портфеля ценных бумаг)

– Среднерыночная стоимость фондирования среди СЗКО

– Маржинальный МСП составляет около 20% корпоративного кредитного портфеля

– Доля кредитов на III стадии 4,1%; покрытие резервами 136% (ожидания на 2023 г.)

Сбербанк

– Около 50% корпоративного портфеля привязана к ключевой ставке

– Топ-1 (19%) по доле в финансировании продаж новых автомобилей, основной бенефициар программы господдержки

– Текущие счета клиентов – источник практически бесплатного фондирования

– Рыночная доля Сбербанка в кредитовании МСП составляет 46% по итогам 2022 г.

– Доля кредитов на III стадии 3,8%; покрытие резервами 136%

Тинькофф Банк

– Не входит в топ-5 банков по финансированию продаж новых автомобилей

– Ожидается рост стоимости фондирования вслед за ростом средних процентных ставок

– Нет информации по доли МСП в кредитном портфеле

– Доля кредитов на III стадии 9,7%; покрытие резервами ~140%

Оценка банков

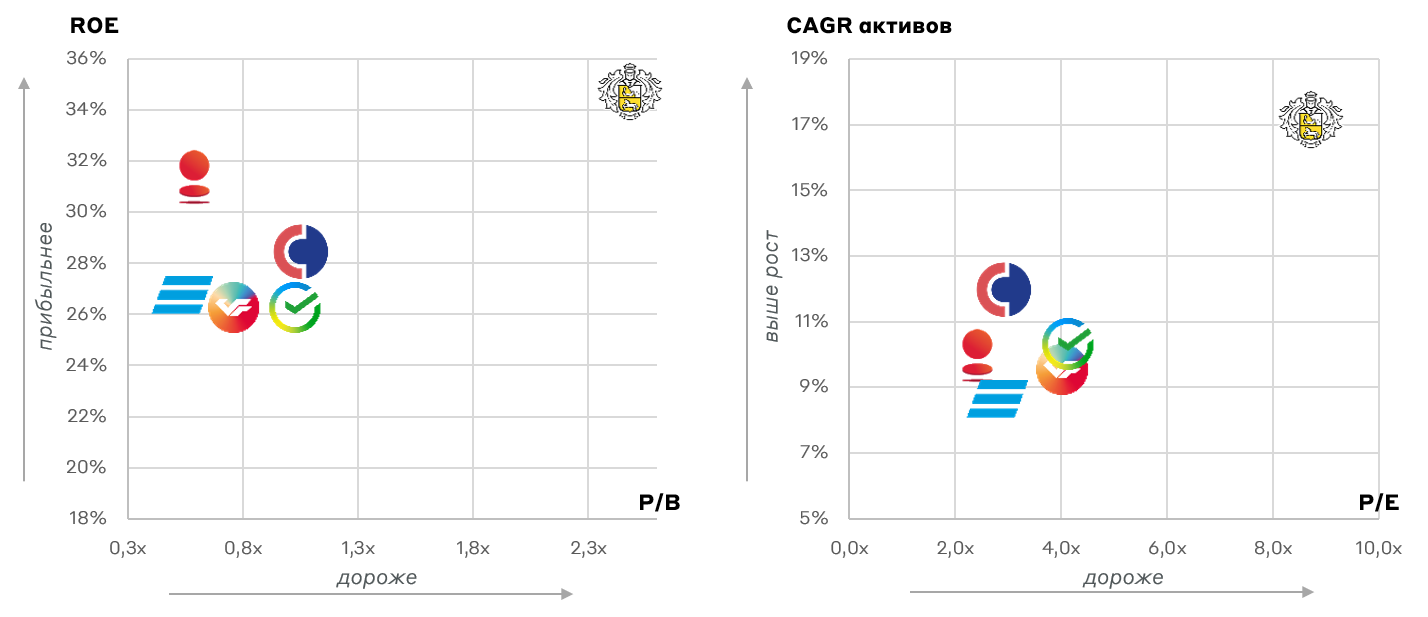

Наиболее интересными банками по соотношению операционных показателей и рыночной оценки является Совкомбанк, а также Банк «Санкт-Петербург». Сбербанк также является привлекательным выбором.

Сравнительная оценка публичных банков

Источник: данные компании, Альфа-Банк

Взгляд А-Клуба

Анализируя прогнозы на 2024 год и историческое положение банков, мы полагаем, что Совкомбанк является наиболее инвестиционно привлекательным представителем сектора. Избыточный капитал Банка «Санкт-Петербург» и значительное снижение цены представляют возможность приобрести его с дисконтом, в том числе под возможное распределение избыточного капитала в виде дивидендов.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.