Взгляд на банковский сектор в 2025 году: в поисках ясности

Положение банковского сектора

В 2025 году банковский сектор останется в условиях неопределенности из-за жесткой денежно-кредитной политики и замедления роста экономики. В таких условиях важно фокусироваться на устойчивых и эффективных банках, которые лучше подготовлены к высоких ставкам и возможному ухудшению кредитного качества заёмщиков.

Несмотря на пессимистичный прогноз ЦБ РФ на 2024 год (чистая прибыль -29% г/г ), банки продолжили рост финансовых показателей за счёт бурной динамики кредитной активности. Она была обусловлена увеличением доходов населения, массовой льготной ипотекой, государственными субсидиями. Импульс каждого из этих факторов может ослабнуть в текущем году.

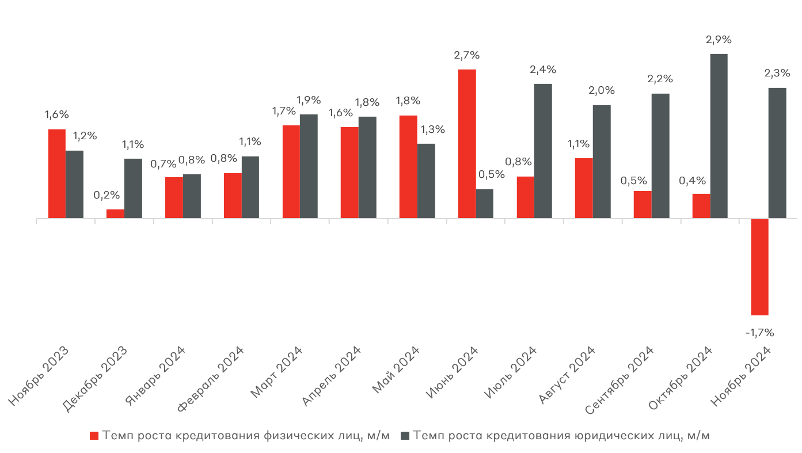

По итогам 2024 года Банк России ожидает увидеть рост корпоративного портфеля на 17-20% г/г, розничного – на 12-15% г/г. В конце года кредитование показало более резкое замедление на фоне отложенного эффекта высокой ключевой ставки и ужесточения макропруденциальных мер.

Динамика темпов роста кредитования физических и юридических лиц

Источник: Банк России

В 2025 году давление на процентные доходы банков будет оказывать продолжающееся замедление темпов роста кредитования как физических, так и юридических лиц. Кроме того, замедление темпов экономического роста (рост ВВП в 2025 году может снизиться до 1,5%) и ухудшение качества корпоративного портфеля также окажут негативное влияние на рентабельность сектора. Во многом – посредством необходимости создания дополнительных резервов.

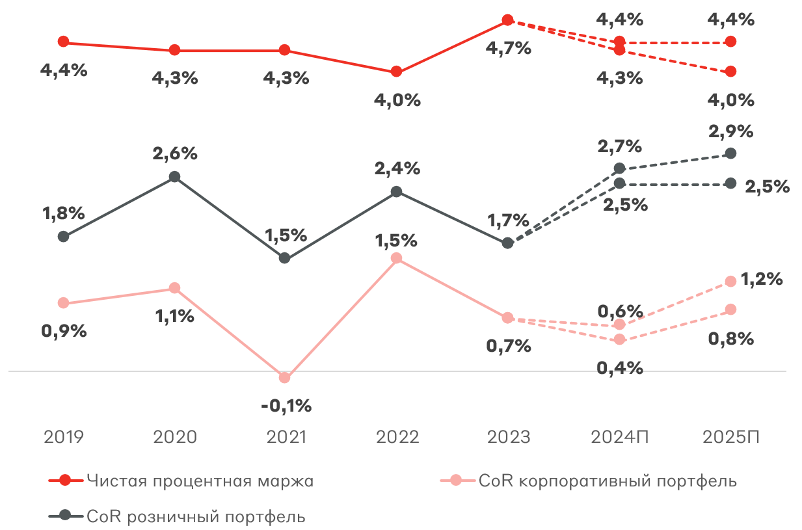

Вследствие увеличения доли проблемных задолженностей и роста доли просрочек по новым необеспеченным кредитам, стоимость кредитного риска (CoR) по итогам Q3 2024 установилась на уровне 3,2% – рекорд за последние несколько лет. Ожидается сохранение показателя на высоком уровне, что будет заставлять банки увеличивать отчисления в резервы.

Одновременно будет сокращаться чистая процентная маржа (NIM). Этому будет способствовать конкуренция за розничные средства в совокупности с высоким уровнем ставок.

NIM и CoR банковского сектора РФ

Источник: Банк России

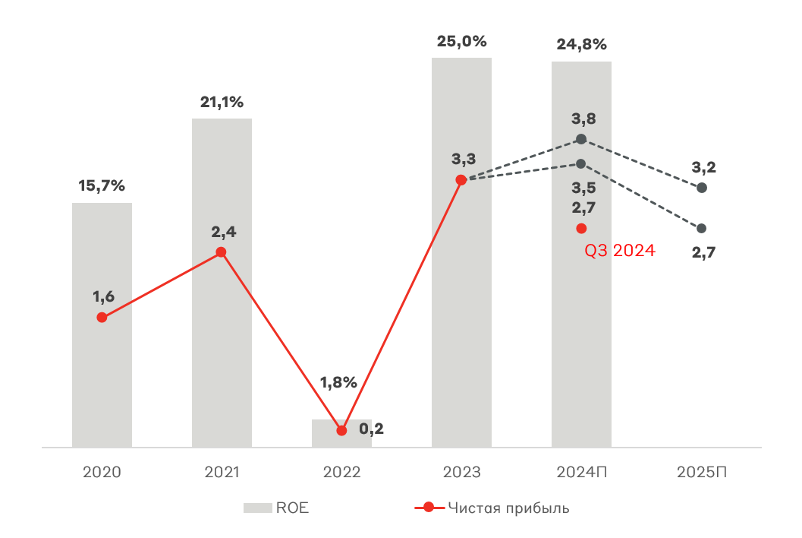

Банк России прогнозирует, что в 2025 году прибыль российского банковского сектора будет находиться под давлением на фоне роста кредитных рисков и снижения процентной маржи. Потенциальное снижение составит 19% г/г. Основные причины – рост кредитного риска, снижение процентной маржи и рост операционных расходов. Мы полагаем, что прогноз Банка России по чистой прибыли является консервативным, однако вероятность недостижения уровней 2024 года крайне высоки.

Чистая прибыль (трлн руб.) и рентабельность капитала (ROE) банков РФ

Источник: Банк России

Одним из важнейших факторов неопределенности для банковского сектора в 2025 году может стать снижение геополитической напряженности. В результате могут быть ослаблены санкции на банковский сектор. Это позволит банкам вновь проводить международные межбанковские операции, снизить расходы на адаптацию к санкционным ограничениям, а также вернуться на международные рынки капитала.

Сравнение банков РФ

Мы собрали данные по основным финансовым метрикам банков РФ с 2020 года, а также провели их сравнительную оценку.

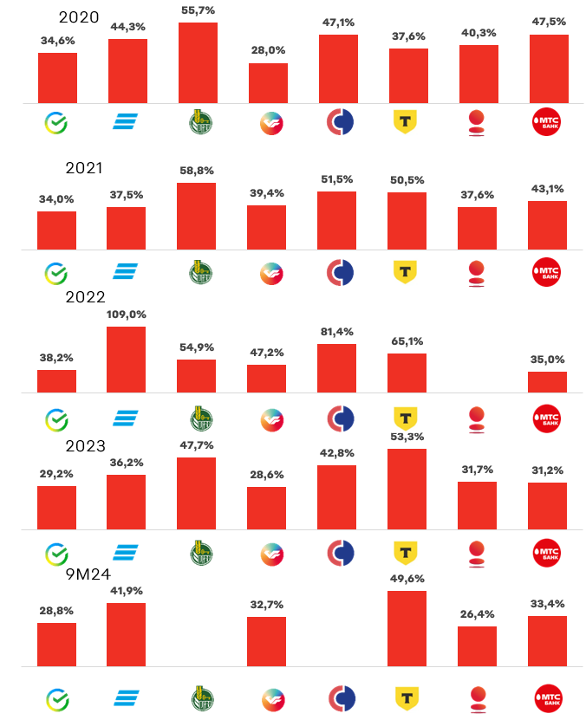

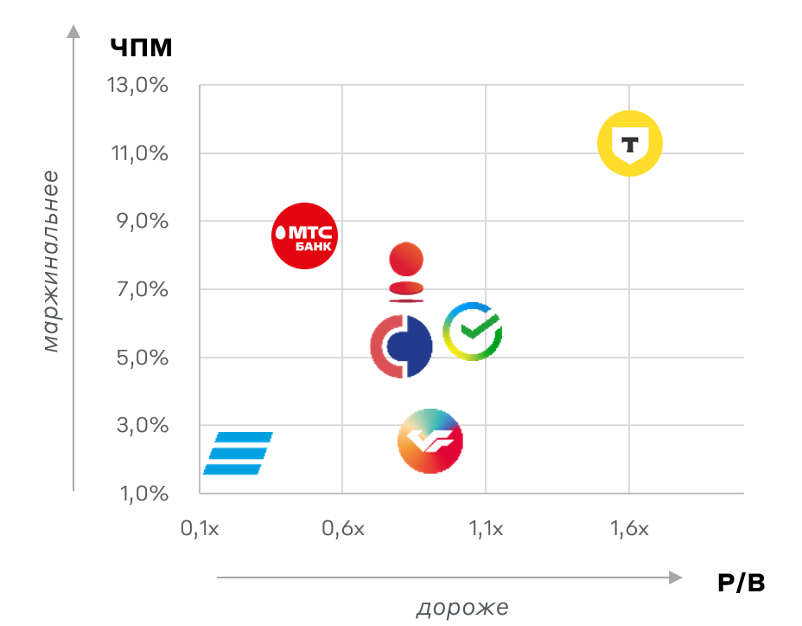

Лидерами по показателю чистой процентной маржи (NIM) являются Т-Технологии, МТС Банк и Банк “Санкт-Петербург”. На фоне роста стоимости фондирования ожидаем снижения данного показателя по всему сектору. Преимущество получат банки со стабильной базой фондирования – прежде всего, Банк “Санкт-Петербург”, Т-Технологии и Сбербанк.

Чистая процентная маржа (NIM) банков РФ

Источник: Банк России, данные банков

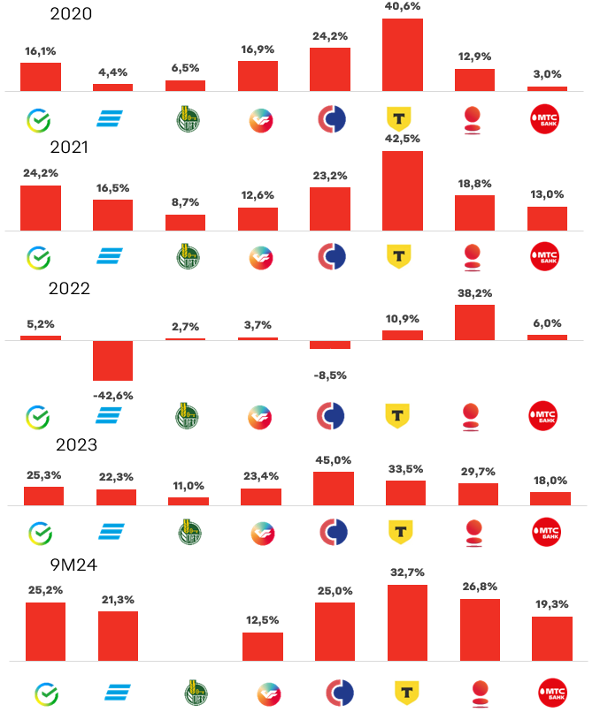

Лидеры по рентабельности капитала (ROE) - Сбер, Т-Технологии и Банк “Санкт-Петербург”. Стоит отметить, что дополнительное давление на рентабельность Т-Технологий в 2025 году будет оказывать рост капитала после интеграции Росбанка в бизнес Т-Банка. Но менеджмент ставит перед собой амбициозную задачу сохранения ROE более 30%.

Рентабельность капитала (ROE) банков РФ

Источник: Банк России, данные банков

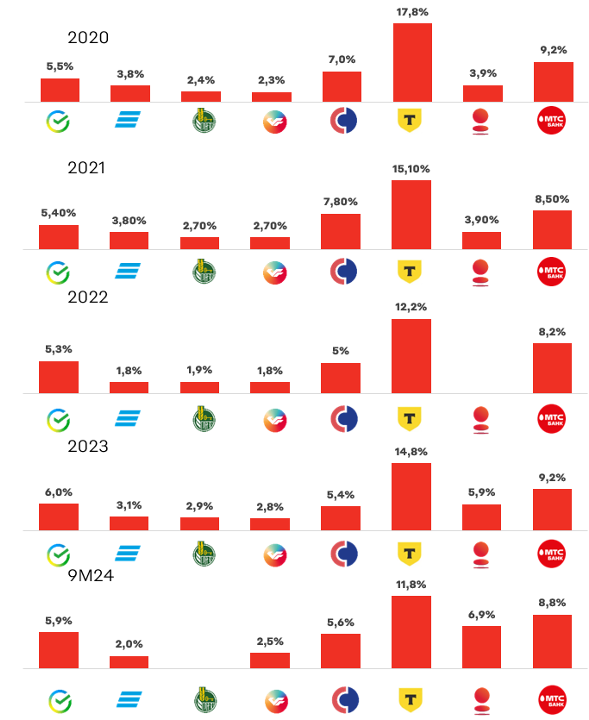

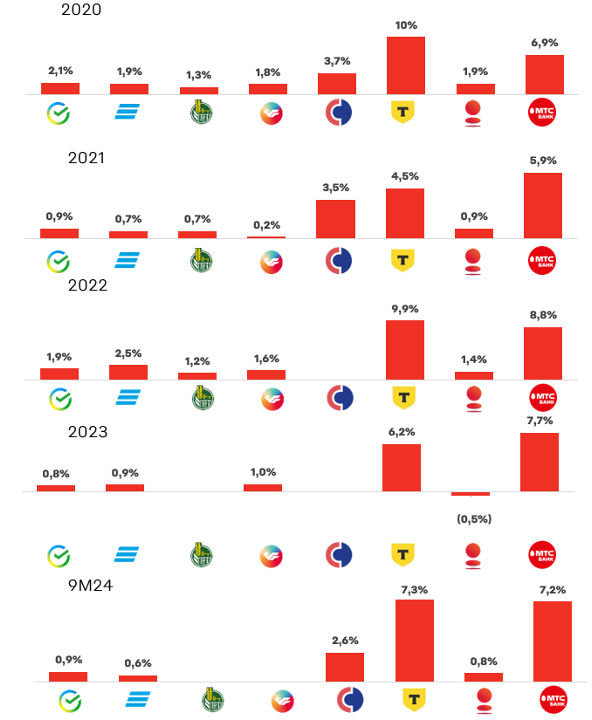

Эффективность операционной деятельности банка отражает индикатор CIR (операционные расходы к доходам). За 9М 2024 года наблюдалась разнонаправленная динамика по CIR крупнейших банков. Однако можно выделить Сбербанк, Банк “Санкт-Петербург” и Т-Технологии, продемонстрировавших позитивную динамику в части управления расходами.

CIR банков РФ

Источник: Банк России, данные банков

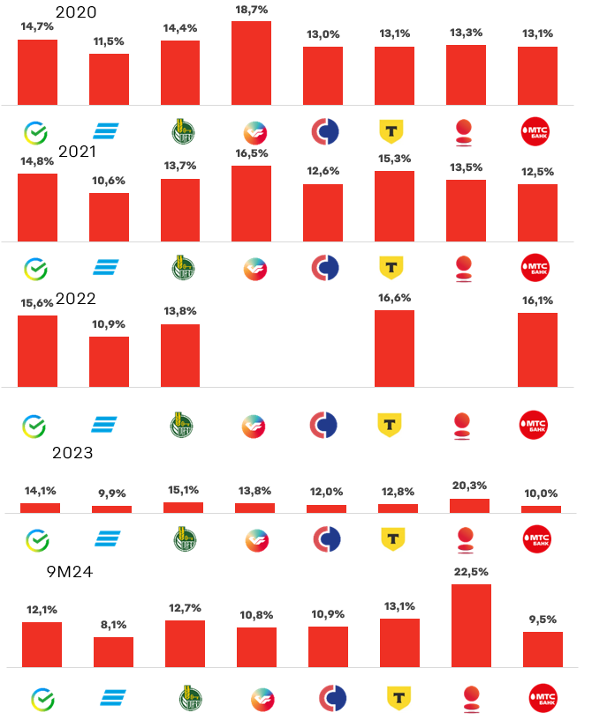

Оценивая финансовую устойчивость по нормативу Н1.0, самые надежные – Банк “Санкт-Петербург”, Т-Технологии, Россельхозбанк. Отдельно стоит отметить, что значение норматива у ВТБ близко к пороговому значению, которое равно 8,0%. Как следствие, вероятность выплаты дивидендов ВТБ в 2025 году близка к нулю.

Норматив достаточности капитала Н1.0 банков РФ

Источник: Банк России, данные банков

Наименьшая стоимость риска у Банка “Санкт-Петербург”, Сбера и ВТБ. Это во многом мотивировано более низкой исторической стоимостью фондирования указанных кредитных организаций.

Cost of Risk (стоимость риска) банков РФ

Источник: Банк России, данные банков

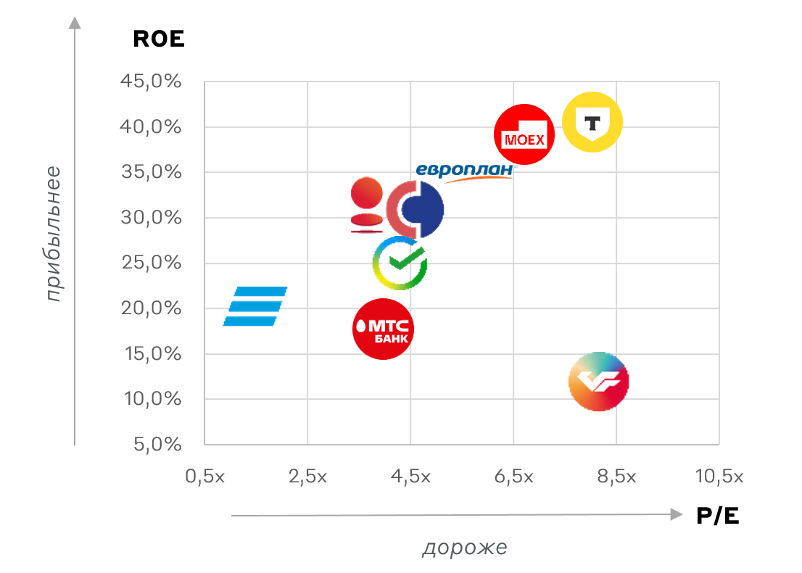

На основе анализа показателей можно утверждать, что наиболее эффективными, прибыльными и устойчивыми банками являются Сбер, Т-Технологии и Банк “Санкт-Петербург”.

Эти же кредитные организации являются лидерами, с точки зрения инвестиционной привлекательности по соотношению операционной эффективности и сбалансированной оценки стоимости. В целом отметим “дешёвую” оценку по мультипликаторам банковского сектора РФ.

Сравнительная оценка банков

Источник: А-Клуб

Особенности бизнеса

Сбербанк

- Устойчивые позиции на рынке;

- Высокое качество кредитного портфеля (CoR не более 1,5%);

- Низкая стоимость фондирования благодаря высокой доле текущих счетов клиентов.

Т-Технологии

- Самый высокий уровень ROE в секторе;

- Рост клиентской базы и активов после присоединения Росбанка;

- Высокий потенциал роста комиссионных доходов сервисов: подписки, lifestyle-сервисы, услуги мобильной связи.

Банк “Санкт-Петербург”

- Доля текущих счетов в структуре клиентских остатков 49% на Q3 2024 и высокий уровень собственного капитала в общем объеме активов обеспечивают низкую стоимость фондирования;

- Самый высокий в секторе уровень достаточности капитала Н1.0;

- Высокая доля стабильного корпоративного бизнеса – около 40-45% от выручки.

Взгляд А-Клуба

Несмотря на прогнозируемое падение чистой прибыли, снижение процентной маржи и замедление темпов роста кредитования в банковском секторе, мы позитивно смотрим на отдельных эмитентов с высокой операционной эффективностью и устойчивым положением – Т-Технологии, Сбербанк и Банк “Санкт-Петербург”. Для всех компаний финансового сектора большим вызовом в новом году будет диверсификация выручки для поддержания прибыльности на фоне роста стоимости фондирования и ухудшения качества кредитного портфеля.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.