Авиаотрасль: произошло ли восстановление после пандемии?

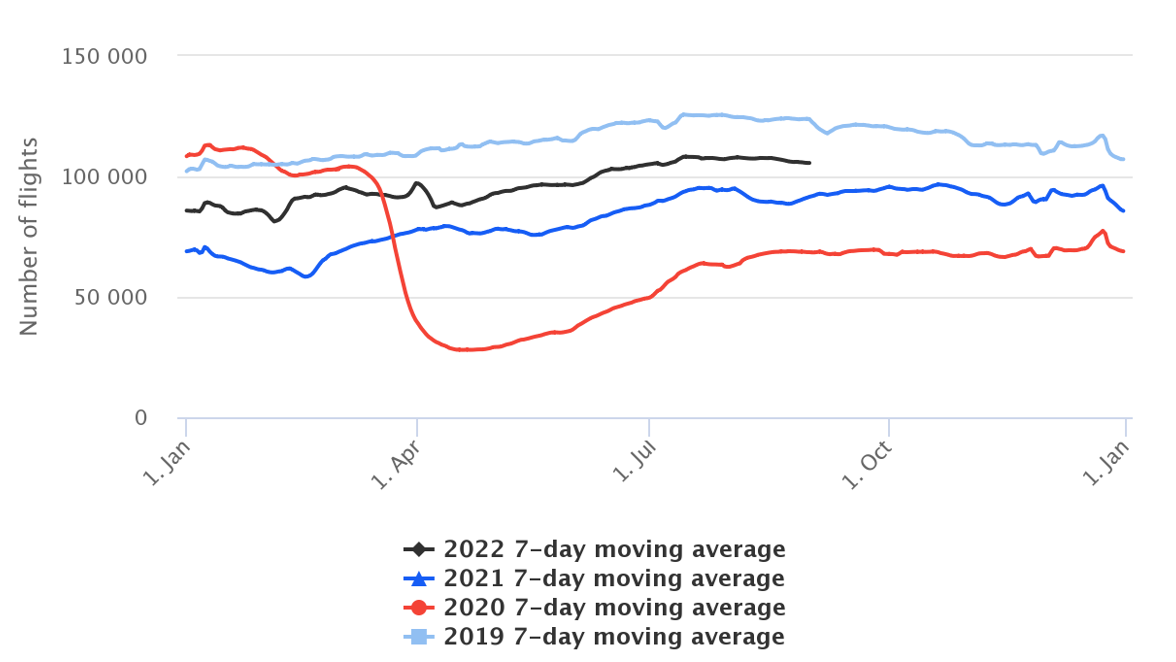

Пандемия 2020 года стала большой проблемой для мировой авиаотрасли, страны закрывались на локдауны, туристическая активность резко снизилась. В 2020 году эксперты говорили, что восстановления отрасли не стоит ждать раньше 2023-2024 года. 2023 год все ближе, но как показывает статистика, количество авиаперелетов (пассажирские и грузовые), пока значительно ниже значений 2019 года и даже этим летом они были на 20 тыс. ниже допандемийных значений.

Количество авиаперелетов в мире

Источник: FlightRadar

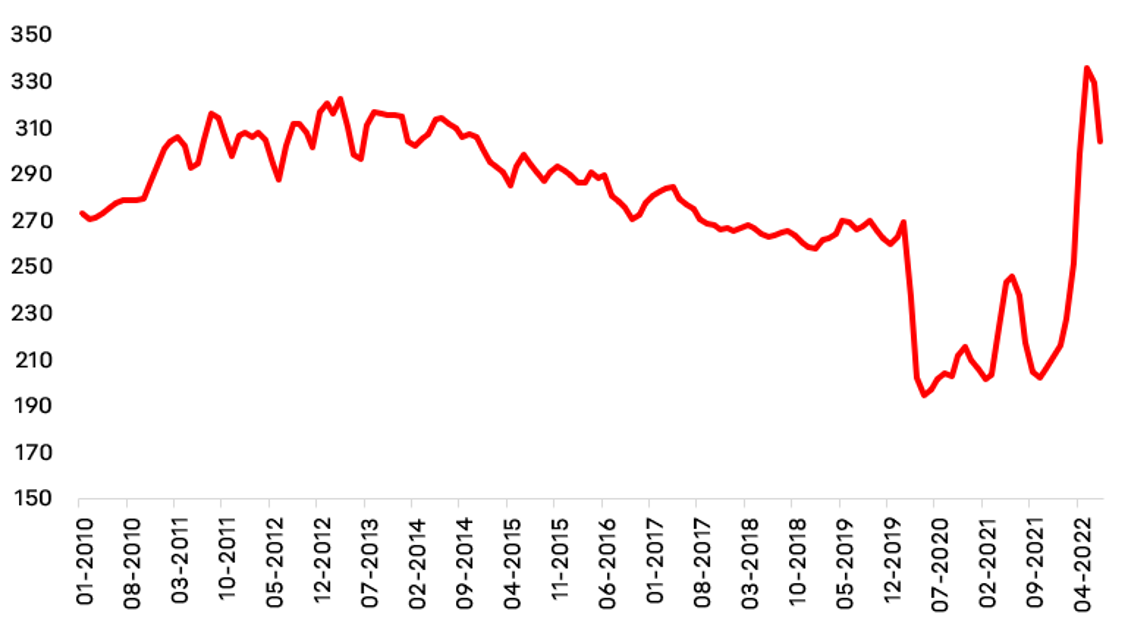

Цены на авиабилеты сейчас растут, но индекс цен находится на уровне 2013 года, в то время как цены на авиакеросин обновляют исторические максимумы. Соответственно рост издержек на топливо (один из основных компонентов расходов) будет давить на прибыль компаний авиаиндустрии.

Индекс цен на авиаперевозки в США

Источник: FRED

Кроме того, для компаний, ориентированных на международные перелеты, растут издержки на фоне необходимости облета России, которая закрыла свое воздушное пространство для самолетов из ряда недружественных стран в ответ на аналогичные действия против авиакомпаний РФ, у них издержки будут расти по тем же причинам.

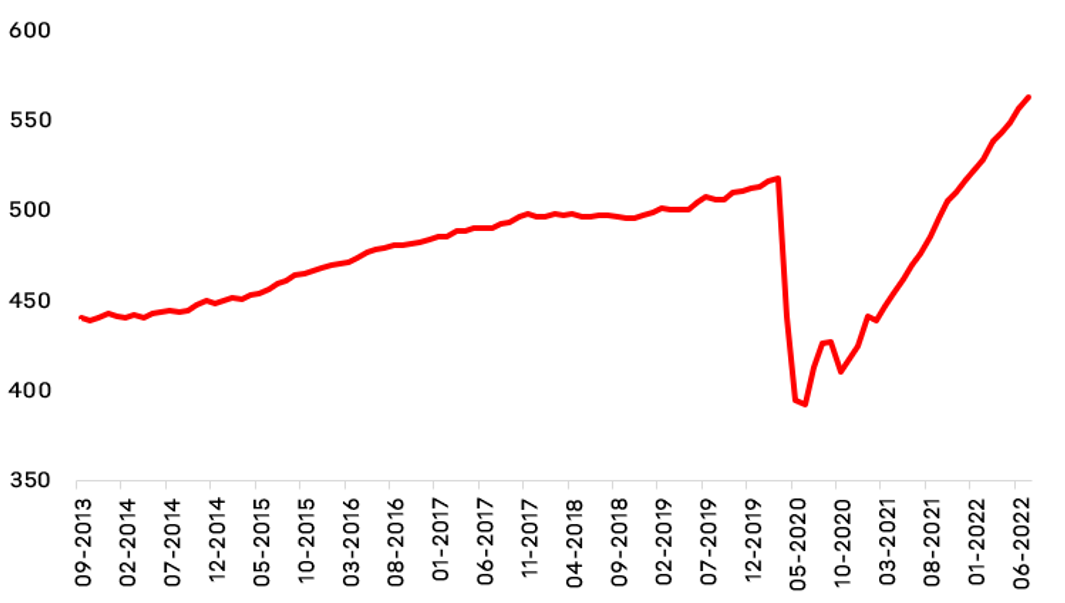

Затраты на оплату труда в авиаотрасли также стремительно растут. Авиакомпании активно сокращали персонал в период пандемии, однако по мере восстановления спроса, авиакомпании были вынуждены нанимать людей обратно, что негативно сказывается на издержках, особенно в условиях жесткого рынка труда США и активного роста уровня зарплат.

Количество занятых в авиаотрасли США

Источник: FRED

Ну и, конечно, у авиакомпаний растут капитальные расходы, так как издержки производителей самолетов также стремительно увеличиваются, например, с начала 2022 года стоимость двигателя самолета выросла на 5%, а это один из самых дорогих компонентов его производства. В то время как, с начала 2018 по конец 2021 стоимость двигателя также выросла на 5%, то есть рост цен сейчас очень стремительный.

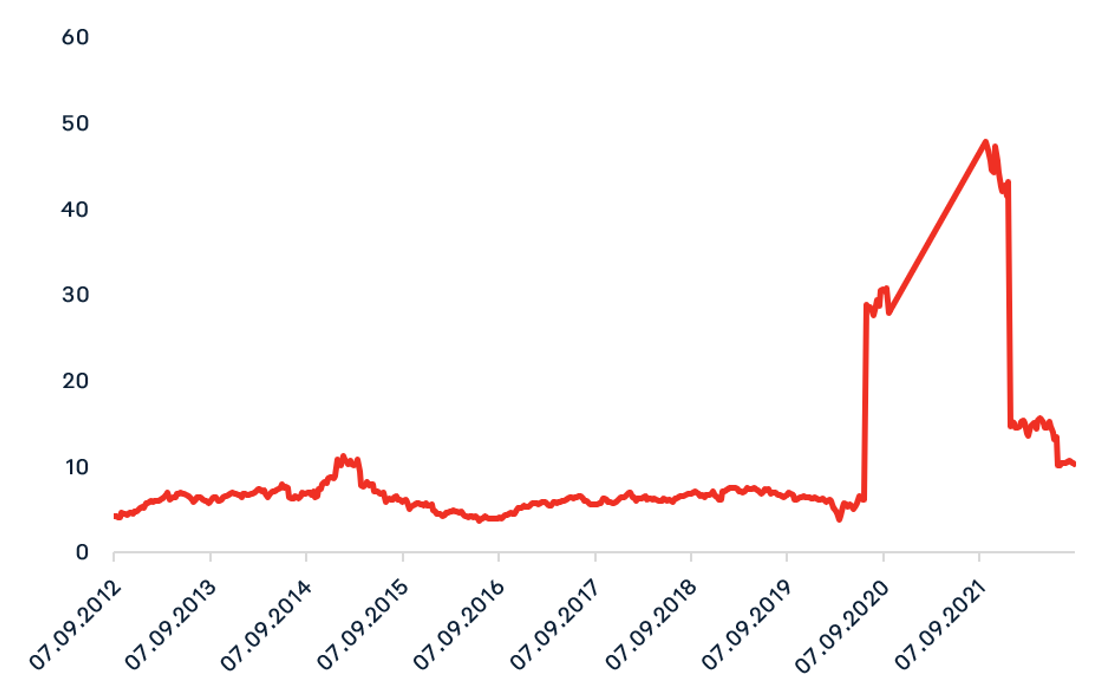

В 2020 году авиакомпании активно проводили SPO и наращивали долговую нагрузку, что негативно сказывается на их текущей оценке, они на 70% дороже, чем были до COVID.

Коэффициент EV/EBITDA авиакомпаний США

Источник: Bloomberg

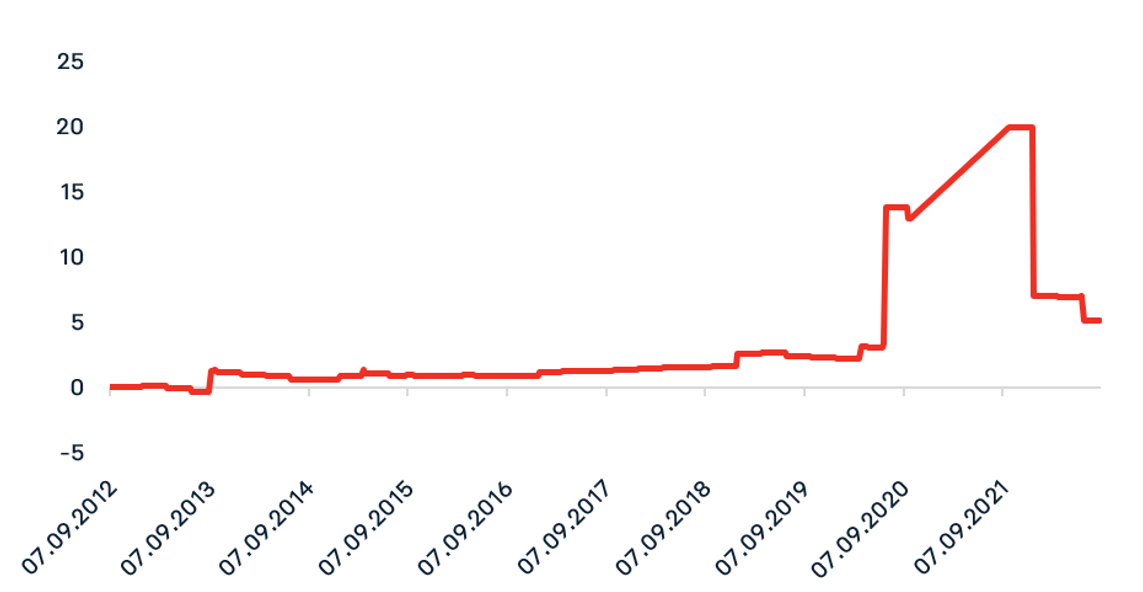

Долговая нагрузка авиаперевозчиков выросла существенно, отношение чистый долг / EBITDA сейчас вблизи 5х, хотя в том же 2013 году чистый долг компаний сектора был отрицательный.

Коэффициент Net Debt / EBITDA авиакомпаний США

Источник: Bloomberg

Таким образом, мы видим, что издержки авиакомпаний стремительно растут – расходы на топливо, персонал, обслуживание самолетов увеличиваются, в то время как уровень цен на авиабилеты около значений 2013 года, а количество авиаперелётов ниже допандемийных значений. Подобная ситуация будет давить на маржинальность авиакомпаний и их финансовое положение, поэтому мы считаем, что любых представителей авиаотрасли стоит обходить стороной и на текущем этапе не выключать их в инвестиционный портфель.

На этом фоне мы исключаем из модельного портфеля «Глобальные акции» компанию Alaska Airlines. Ее показатели выглядят сильнее конкурентов, но игнорировать общий негативный фон в отрасли нельзя даже в самом сильном ее представителе.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.