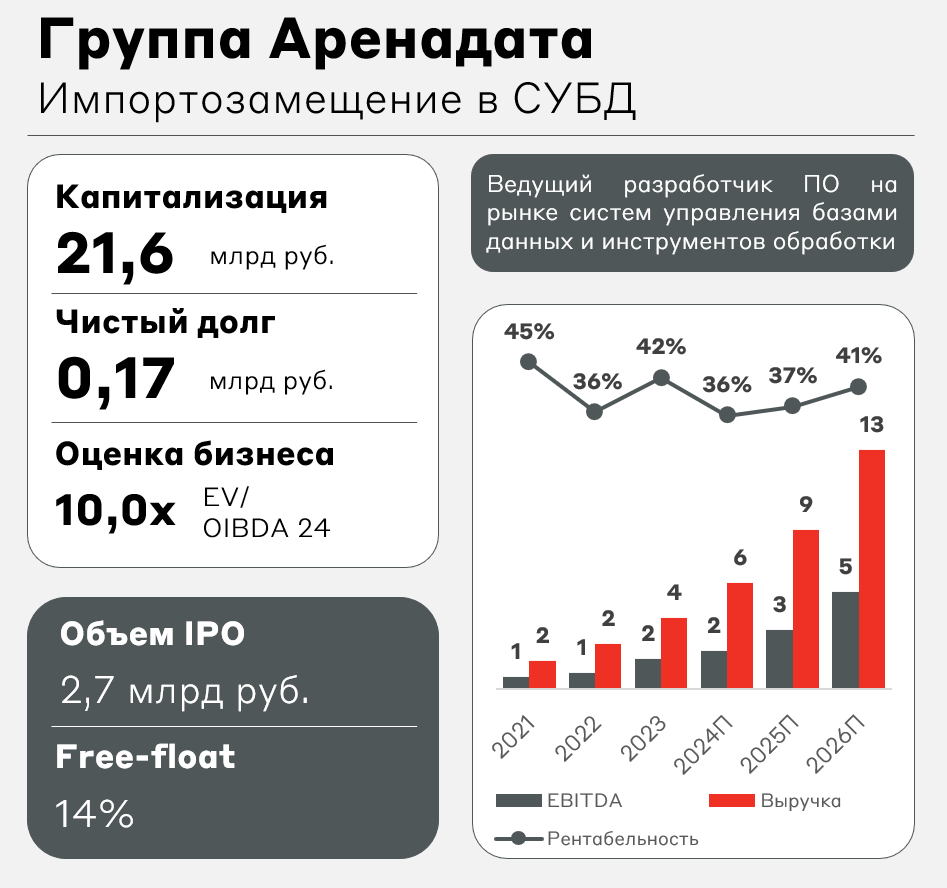

Группа Аренадата: импортозамещение в СУБД

Обзор рынка и бизнеса

Группа Аренадата является ведущим разработчиком ПО на рынке систем управления базами данных (СУБД) и инструментов обработки данных. Как и в случае Группы Позитив и Группы Астра, целевой рынок компании стал бенефициаром ухода иностранных игроков и мер государственной поддержки. Продукты Аренадаты стали заменителями решений от Oracle, Microsoft, Teradata и IBM.

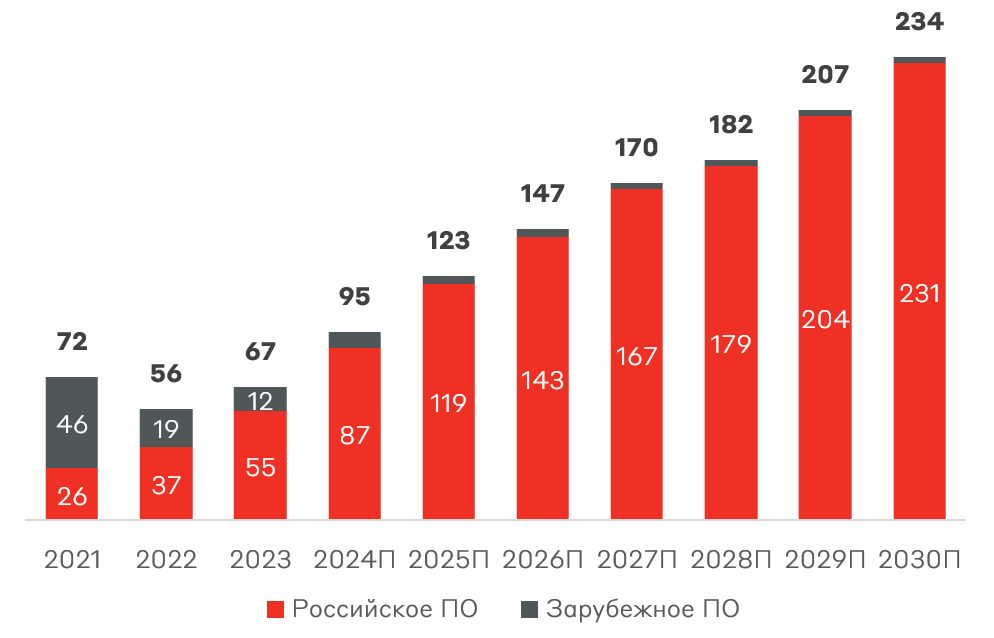

Прогнозный темп роста российского рынка на ближайшие три года составит более 24% в год. При этом компания фокусируется на наиболее растущих сегментах рынка СУБД.

Рынок СУБД и инструментов обработки данных, млрд руб.

Источник: прогноз ЦСР

Аренадата является лидером рынка аналитических СУБД и платформы Hadoop, а также является вторым игроком на рынке резидентных СУБД.

- Аналитические СУБД являются главным драйвером роста рынка и нацелены на обработку больших массивов данных в режиме реального времени.

- Резидентные СУБД размещаются в оперативной памяти и также предназначены для выполнения обработки в реальном времени, но уже непосредственно на компьютере.

- Платформа Hadoop обеспечивает хранение и обработку неструктурированных данных.

- СУБД общего назначения используются для выполнения множества простых операций.

Конкурентным преимуществом Аренадаты является фокус на наиболее востребованных направлениях, а также высокая масштабируемость продуктовых решений. Это выгодно отличает Аренадату от лидера рынка в СУБД общего назначения – Postgres Pro – чьи продукты имеют ограниченное применение для крупных компаний.

Структура рынка СУБД 2023 г.

Источник: прогноз ЦСР

Рост целевого рынка является одним из главных драйверов для будущего роста Группы Аренадата. Продуктовые решения компании являются востребованными на рынке, что подтверждается отказом ряда корпоративных клиентов (например, Т-Банка и МТС) от попытки разрабатывать и поддерживать собственные СУБД, выбирая Аренадату.

Финансовые результаты

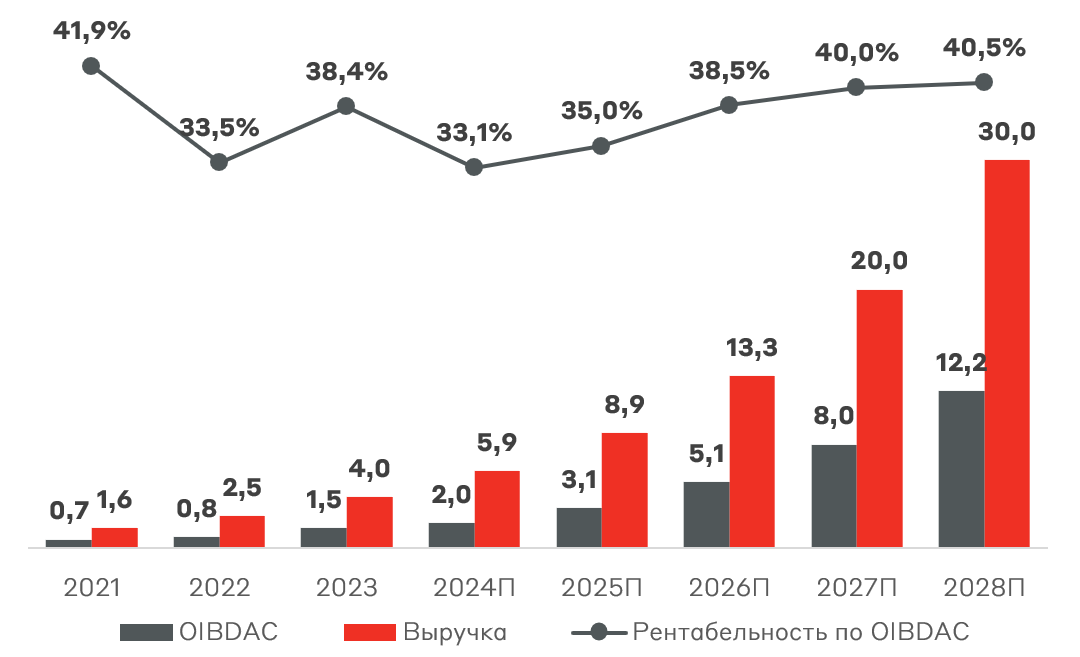

За последние годы Аренадата продемонстрировала кратный рост выручки и OIBDAC (операционная прибыль с учетом капитальных расходов) благодаря запуску новых продуктов и замещению иностранных решений. В прогнозном периоде ожидается рост порядка 50% в год, что относит компанию в категорию Группы Позитив, Группы Астра, Diasoft и IVA Technologies.

Постепенный рост рентабельности ожидается благодаря масштабируемости продуктовых решений компании, что позволит оптимизировать операционные затраты.

Выручка и OIBDAC Группы Аренадата, млрд руб.

Источник: данные Компании, А-Клуб

Структура выручки компании достаточно сбалансирована с долей флагманского продукта Arenadata DB 39%, постепенно сокращаясь.

Чистая прибыль дублирует динамику OIBDAC, также отражая существенный рост в историческом периоде. Рентабельность находится на уровне лидеров ИТ-сектора. Дивидендная политика Аренадаты предполагает выплату не менее 50% от скорр. чистой прибыли, что соответствует доходности 4-6% в ближайшие годы. Для растущей компании это высокий показатель.

Чистая прибыль Группы Аренадата, млрд руб.

Источник: данные Компании, А-Клуб

С точки зрения оценки, Аренадата находится в когорте лидеров ИТ-сектора как по росту выручки, так и по рентабельности. Текущая оценка отражает дисконт порядка 29% к Группе Астра, при этом сократившись почти на 15% с момента IPO.

Сравнительная оценка Группы Аренадата

Источник: А-Клуб

Взгляд А-Клуба

Группа Аренадата является ведущим игроком растущего рынка СУБД со ставкой на импортозамещение западных вендоров. Компания удачно позиционирована для раскрытия стоимости бизнеса в ближайшие годы: высокие темпы роста рынка, уникальная продуктовая линейка, исключительные финансовые показатели. Мы включаем акции Группы Аренадата в МП «Российские акции», однако стоит помнить, что низкая ликвидность ограничивает вес эмитента в портфеле 5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.