Amazon – разбор компании

Мы решили сделать серию постов про американские «бигтехи» - компании, которые обеспечили наибольший вклад в рост фондовых индексов с начала пандемии. Первым «препарируем» Amazon (AMZN).

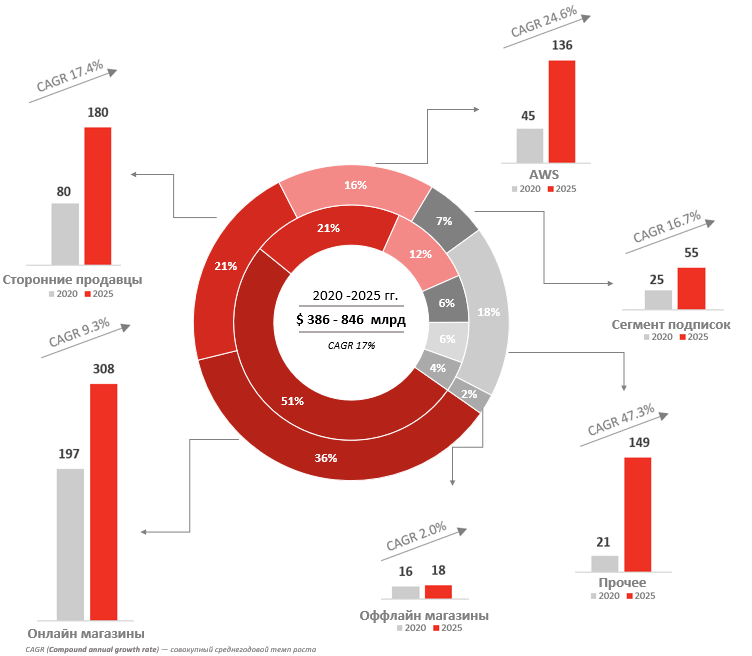

Для многих Amazon – это онлайн-ритейлер, ярчайший представитель электронной коммерции. Но на самом деле – это не совсем так. По итогам 2-го квартала на eCommerce приходилось лишь 47% выручки компании. Разбивка оставшихся 53% выглядит так: marketplace (посреднические услуги) – 22%, Amazon Web Services (AWS) – 12%, Amazon Prime – 7%, оффлайн продажи – 3,7% и «прочее» - 7%.

Интересно другое: не текущая структура выручки, а ее структура в будущем. По рыночному консенсусу к 2025 году eCommerce будет генерировать лишь 36% выручки Amazon, а темпы роста данного сегмента составят скромные 9,6% год к году. А вот, например, доля AWS (облачные сервисы Amazon, XaaS, включающие в себя Infrastructure, Platform и Software As-A-Service) возрастет до 16%, а выручка данного сегмента составит впечатляющие $136 млрд. (+25% CAGR). Для сравнения, это сопоставимо с годовой выручкой сегодняшнего Facebook.

Также не стоит забывать про блок «прочее», в который включены все потенциальные продукты Amazon, включая Zoox (автономные автомобили) и Amazon Robotics (автоматические склады и роверы). Для понимания, в отчетности Amazon бизнес AWS вплоть до 2014 года также находился в статье «прочее», а сейчас – это неотъемлемая часть бизнес-модели. По оценкам аналитиков ежегодный рост выручки от графы «прочее» до 2025 года составит впечатляющие 47%.

Одним из потенциально недооцененных сегментов является Amazon Prime – сегмент подписок, на который в 2020 году приходилось менее 7% выручки. Пока что ожидаемые темпы роста составляют лишь 16.7% CAGR до конца 2025 года, однако все еще идущая сделка по покупке студии MGM (та, которая со львом) за $8,75 млрд. явно рассчитана на захват ведущих позиций в сегменте производства и продажи развлекательного контента.

Выглядит ли Amazon дорого при текущем форвардном мультипликаторе Р/Е на уровне 49х? Ответ будет «да и нет». Если сравнивать с широким рынком, очевидно, Amazon дорогой. Если же учитывать ожидаемые темпы роста выручки и прибыли, а также ожидаемое развитие новых сегментов бизнеса (а в этом деле у Amazon есть весьма неплохой track record), то текущий мультипликатор не кажется заоблачным, ведь только в период с 2016 по 2020 год Amazon показал восьмикратный рост чистой прибыли. Кроме того, сам факт высокого мультипликатора не говорит о дороговизне бумаг. Он также может говорить о низких «вмененных» рисках реализации заявленной стратегии роста: чем выше мультипликатор, тем меньше рисков видит рынок.

Но про риски все же забывать не стоит, ведь Amazon живет не в вакууме. Во-первых, отметим рост конкуренции в облачном бизнесе, который на сегодняшний день является критической инфраструктурой для многих компаний и с течением времени можно ожидать снижения маржинальности данного направления. Во-вторых, не стоит забывать антимонопольных регуляторов, которые регулярно отмечают избыточный рост влияния крупных технологических компаний на экономику и общество. Кроме того, масштабные инфраструктурные планы администрации Байдена могут потребовать «фискального ужесточения» - повышения корпоративных налогов для снижения дефицита бюджета. В-третьих, Amazon является одним из крупнейших работодателей США с пока большой потребностью в низкоквалифицированной рабочей силе, расходы на которую в 2021 году быстро растут. Помимо давления на маржинальность в будущем это может обернуться не самой приятной борьбой с профсоюзами.

Несмотря на имеющиеся риски, мы считаем, что Amazon – это один из ярчайших представителей bigtech-компаний с крайне эффективной экспансией по наиболее востребованным бизнес-направлениям, один из владельцев критично-важной облачной инфраструктуры и значительных массивов данных. Мы ожидаем двузначных темпов роста выручки Amazon, как минимум, до 2025 года с перспективой «джек-пота» по бизнес-направлениям, пока еще входящим в категорию «прочее». Акции Amazon - must-have в портфелях и, возможно, в числе первых кандидатов на покупку в случае коррекции.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту