АФК «Система»: в ожидании IPO портфельных компаний

С начала года акции АФК «Системы» выросли более чем на 55%, опережая индекс Мосбиржи (+43%). Недавно компания вернулась к выплате дивидендов (доходность 2,3%) и намерена продолжать выплаты акционерам. Исторически АФК «Система» торгуется с дисконтом к портфелю активов, значение которого мы оценим в данном статье. Также мы проанализируем потенциальных кандидатов на IPO осенью 2023 года, что может стать драйвером роста акций.

АФК «Система» использует денежный поток существующих бизнесов, находящихся на стадии операционной зрелости (таких как МТС), для развития и масштабирования новых направлений. Консолидированные доходы АФК «Системы» не представляют ключевой важности для анализа, а оценка стоимости компании более релевантна как сумма стоимости активов с учетом дисконта за холдинговую структуру. Портфель публичных компаний включает компании МТС, Ozon, Сегежа и Эталон. Ранее АФК «Система» также владела Детским миром.

Дисконт в стоимости АФК «Системы»

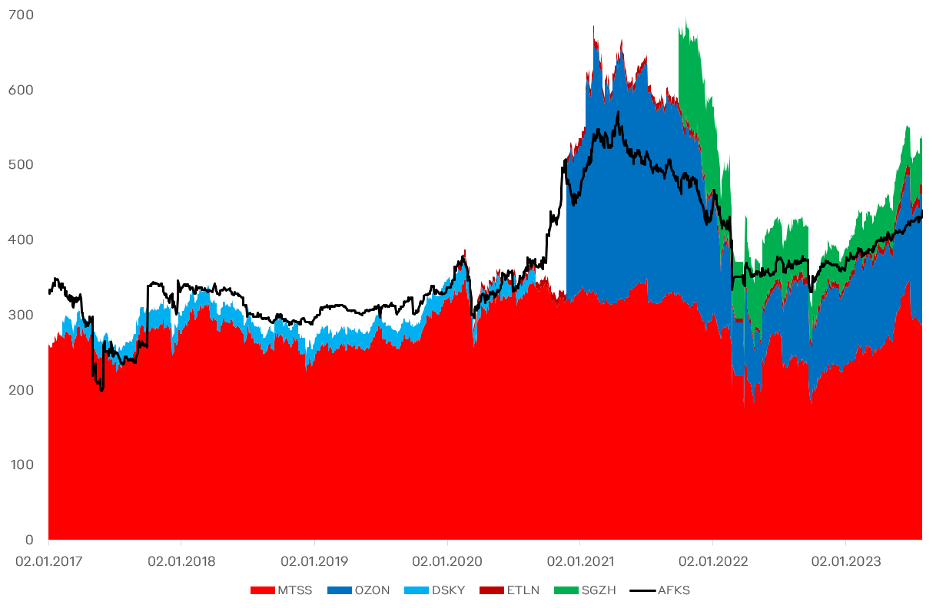

Мы построили график стоимости АФК «Системы» (капитализация и чистые финансовые обязательства корп. центра) в сравнении с капитализацией публичных активов, начиная с 2017 г. По мере вывода дочек на IPO увеличивался наблюдаемый дисконт акций АФК «Системы» к совокупной стоимости публичных активов (которые переставали быть частными), так как рынок принимает во внимание только торгуемые активы АФК «Системы». Одновременно с этим исторически происходит переоценка стоимости АФК «Системы». Это наблюдалось после IPO Ozon и Сегежи.

Динамика стоимости АФК «Системы» и публичных активов (млрд руб.)

Источник: отчетность АФК «Системы», Bloomberg

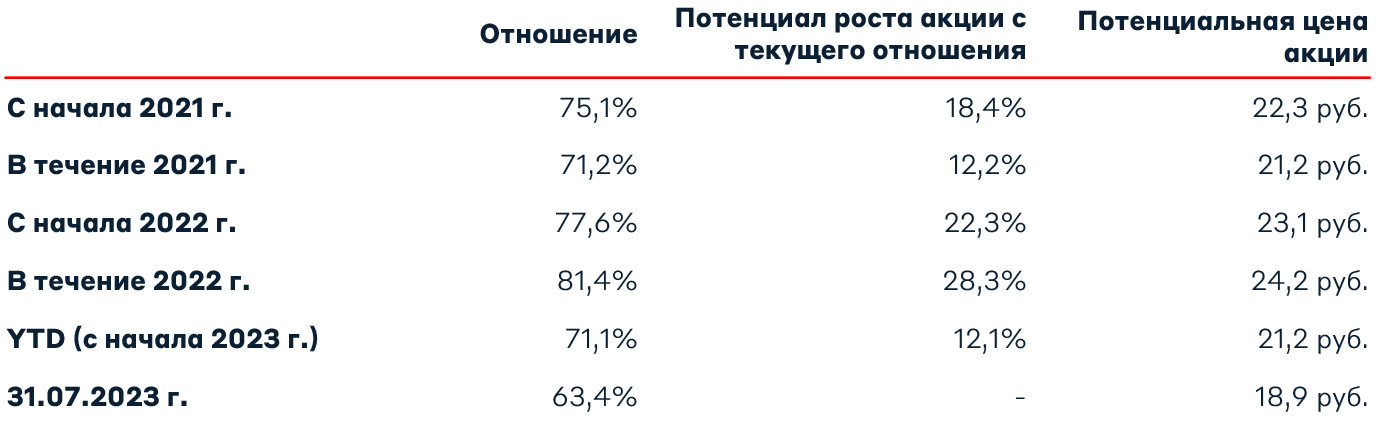

В последние месяцы начал расширяться дисконт АФК «Системы» к публичным дочкам, в основном из-за ускорения роста Ozon, который вырос на 70% с начала года, имея потенциал дальнейшего роста в случае редомициляции. Отношение капитализации АФК «Системы» к сумме публичных активов за вычетом чистых финансовых обязательств корп. центра исторически ниже единицы, составляя 71% в 2021 г. При этом в течение 2022 г. данное отношение в среднем было 81,4%. Во втором столбце показан потенциальный рост акций с текущего отношения (на 31.07.2023 г.) к отношению за период из первого столбца. Также в таблице приведена “справедливая” цена акции АФК «Системы» на текущий момент, исходя из переоценки к приведенному отношению за период.

Изменение стоимости АФК «Системы» к стоимости публичных активов

На 31 июля 2023 г. отношение составляет 63,4%, что предполагает отставание цены акции АФК «Системы» от исторического показателя дисконта. Следовательно, акции АФК «Системы» имеют потенциал к росту от 12% до 28% для возврата к показателям отношений, приведенных в таблице.

IPO дочерних компаний АФК «Системы»

Размер чистых финансовых обязательств корпоративного центра находится на рекордном уровне и равен 258,1 млрд руб. по итогам 1 кв. 2023 г. С учетом перехода Банка России к циклу ужесточения денежно-кредитной политики и повышения ключевой ставки процентные расходы АФК «Системы» значительно вырастут. Это приведет к уменьшению инвестиций, так как свободные денежные средства будут направляться на погашение долга. Решением для АФК «Системы» является монетизация непубличных дочек путем вывода их на IPO. Фондовый рынок России демонстрирует ошеломительный рост, отражая повышенный риск-аппетит инвесторов и замкнутость российского рынка. С текущей ликвидностью на рынке и гигантскими процентными платежами мы оцениваем вероятность IPO непубличных дочек осенью этого года как высокую. Наиболее вероятными кандидатами для этого являются «Биннофарм Групп» и МЕДСИ. АФК «Система» сигнализировала о готовности продавать активы при оценке не ниже $1 млрд, однако текущая конъюнктура привносит коррективы. Рассмотрим каждую из компаний.

«Биннофарм групп» является одной из крупнейших фармацевтических компаний России (топ-2), которая занимается производством препаратов (более 450 регистрационных удостоверений в портфеле). Лекарственные средства «Биннофарм Групп» широко представлены в тендерном и розничном сегментах российского фармацевтического рынка и экспортируются в 13 стран. По объему экспорта в страны СНГ компания занимает первое место. Объединяя 5 заводов в разных регионах России, «Биннофарм Групп» обладает самыми большими по площади производственными мощностями в стране. Предприятия компании выпускают продукцию всех существующих форм, в том числе по полному циклу.

Выручка «Биннофарм Групп» составляет 28,04 млрд руб. по итогам 2022 г. (+11,5% г/г) и 6,8 млрд руб. по итогам 1 кв. 2023 г. (+4% г/г). При этом EBITDA «Биннофарм Групп» была равна 8,0 млрд руб. в 2022 г. (+21,2% г/г) и 2,0 млрд руб. в 1 кв. 2023 г. (+45% г/г). На основании отраслевых мультипликаторов в российских медицинских компаниях с положительной рентабельностью (EV/EBITDA «Мать и дитя» 6,35x, «Европейский медицинский центр» 11,0x, ММЦБ 9,26x, Завод ДИОД 10,6x) мы можем ожидать размещение по EV/EBITDA около 8x, что эквивалентно стоимости компании ~69 млрд руб. (LTM EBITDA), находясь не так далеко от целевого порога для проведения IPO. Для сравнения средняя EV/EBITDA американских компаний-аналогов составляет 14,0x, европейских – 11,6x. АФК «Системе» принадлежит 75,3% доли в «Биннофарм групп», что эквивалентно 52 млрд руб.

МЕДСИ является федеральной сетью частных клиник, предоставляющей медицинские услуги, от скорой медицинской помощи до сложных хирургических операций. МЕДСИ включает 137 клиники по России и 4 900 врачей. 38% выручки образовано за счет программ ДМС, 37% приходится на прямые продажи, 18% - на ОМС и 4% - на корпоративные программы. В марте 2023 г. МЕДСИ заявляла о намерении быть технически готовой к IPO уже осенью. В рамках задачи МЕДСИ разместил три выпуска облигаций по 3 млрд руб. каждый.

Выручка МЕДСИ по итогам 2022 года составила 36 млрд руб. (+19,6% г/г), а EBITDA была равна 6,5 млрд руб. (+9,7% г/г). Как и по «Биннофарм Групп», на рынке нет четкой оценки медицинских и фармацевтических компаний, поэтому мы будем также отталкиваться от мультипликатора EV/EBITDA 8x. В данном случае стоимость бизнеса МЕДСИ составит 52 млрд руб. с долей АФК «Системы» ~95% (49,4 млрд руб.).

Итого, с двух IPO АФК «Система» потенциально смогла бы привлечь до 101,3 млрд руб. (сценарий кэш-аута). При учете первичного размещения «Биннофарм Групп» и МЕДСИ отношение капитализации АФК «Системы» к сумме публичных активов за вычетом чистых финансовых обязательств корп. центра составляет 47%. Это предполагает потенциал роста цены акции АФК «Системы» до 36% к текущему отношению и до 52% к среднеисторическому.

Акции АФК «Системы» значительно отстали от исторического спреда к совокупной стоимости публичных активов. Кроме того, компания сигнализирует о том, что этой осенью откроется окно возможностей для IPO непубличных дочек «Биннофарм Групп» и МЕДСИ, что станет драйвером роста акций АФК «Системы» в случае реализации данного сценария. Мы видим значительный апсайд в АФК «Системе» до конца года и рассматриваем включение компании в наш МП «Российские акции».

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.