А что там у Netflix?

Netflix – это крупнейший в мире стриминговый сервис, предоставляющий безлимитный доступ к фильмам и сериалам по подписке. На сегодняшний день клиентская база компании достигла 209 млн. человек, что в полтора раза превышает население России. А ведь начиналось все с проката видеокассет.

Компания давно переросла американский рынок и стала международным игроком. На конец 2020 года 45% всей выручки от стримингового сервиса приходилось на США и Канаду. При этом их доля продолжит снижаться за счет более высоких темпов роста других регионов. Выручка 2-го по значимости региона EMEA (Европа, Ближний Восток, Россия и Африка) по прогнозам аналитиков будет доминировать уже к 2025 году, достигнув уровня $18 млрд. Также стоит отметить Азиатско-Тихоокеанский регион, который продолжит показывать сильные темпы роста (среднегодовой прирост 27% до 2025), благодаря более глубокому проникновению на местные рынки.

В ближайшие 5 лет выручка может вырасти в два раза, а среднегодовой прирост достигнет 15%. В чем же секрет успеха компании?

Netflix обладает практически бесконечным потенциалом для масштабирования бизнеса, ограниченным лишь мощностью серверов и качественным переводом медиаконтента. Другим важным аспектом успеха является лояльность подписчиков. У Netflix наиболее лояльные клиенты среди всех стриминговых сервисов: так называемый «churn rate» (коэффициент оттока) держится на уровне 2.4% против в среднем 7% по отрасли. Это во многом объясняется обширной библиотекой эксклюзивного контента собственного производства и частотой, с которой компания пополняет ее. У Netflix более 670 собственных шоу, в то время как у Hulu и Amazon Prime Video – 87 и 134 наименований в данной категории. Впрочем, как мы писали ранее, Amazon уже сделал важный шаг по преодолению этого отставания, купив за $8,75 млрд. студию Metro Goldwyn Meyer.

Сейчас внимание инвесторов сосредоточено отчете компании за 3 квартал 2021 года, который будет опубликован 19 октября. По итогам отчета за 2-й квартал компания показала замедление темпов роста новых подписчиков (всего лишь +1,6 млн.), что привело к локальному снижению котировок. Кроме того, в июле Netflix заявил, что ожидает +3,5 млн. подписчиков в 3-м квартале, тогда как консенсус аналитиков составляет ~5,5 млн.

Стоит ли покупать Netflix по текущим котировкам? Если вкратце, ответ будет «скорее, нет».

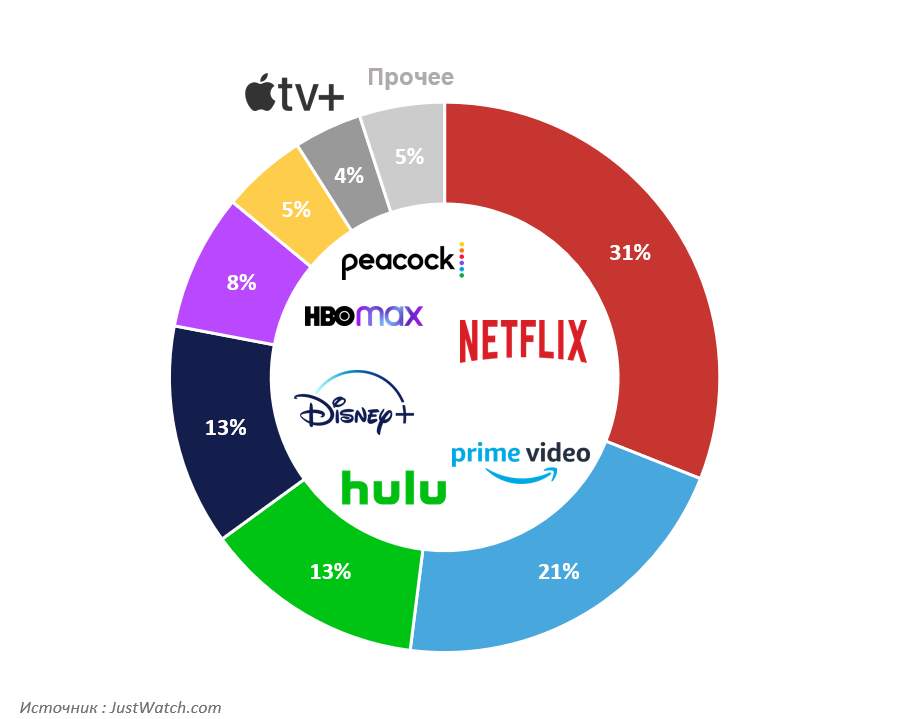

Конечно, Netflix по-прежнему хорош в сравнении с другими сервисами, занимая 7% экранного времени в США – это самая большая доля среди всех провайдеров потокового вещания. Однако конкуренты точно не дремлют, и Netflix-у придется прикладывать немалые усилия (и расходы), чтобы сохранять свою долю, «воюя» с Amazon Price, HBO Max, Disney+, Hulu и Apple TV.

Кроме того, нельзя не учитывать стриминговой изолированности Netflix, тогда как Apple и Amazon могут похвастаться более обширными технологическими экосистемами, в которых «свой» контент и «свой» стриминг, по логике, должны получать приоритет.

В целом, Netflix уже можно отнести к зрелым компаниям: темпы роста выручки в ближайшие годы ощутимо снизятся, а процесс завоевания специфических региональных рынков может быть не столь простым, как кажется на первый взгляд. Достаточно вспомнить, как активно развиваются локальные стриминговые платформы в России и насколько потребители «привязаны» к локально-произведенному контенту.

Текущая оценка Netflix выглядит не слишком комфортной. Так, оценка Р/Е 2021 года составляет 51х, что выше, чем у Amazon, который будет демонстрировать более динамичный прирост основных показателей.

Итак, Netflix большой и прибыльный. Однако темпы роста в условиях роста конкуренции со стороны мощных «платформенных» игроков вызывают вопросы.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту