Первичные размещения

Доходности ОФЗ продолжают снижаться, что вызвано оптимизмом инвесторов в связи с замедлением инфляции. На наш взгляд, это преждевременная реакция. А замедление вызвано сезонными факторами и высокой базой прошлого года. И как заявил в недавнем интервью зампред Банка России Алексей Заботкин, Банк России может повысить ключевую ставку до 20% и выше, если останутся сомнения в том, что инфляция замедляется.

В данном материале мы рассмотрим ближайшие облигационные размещения инвестиционного рейтинга.

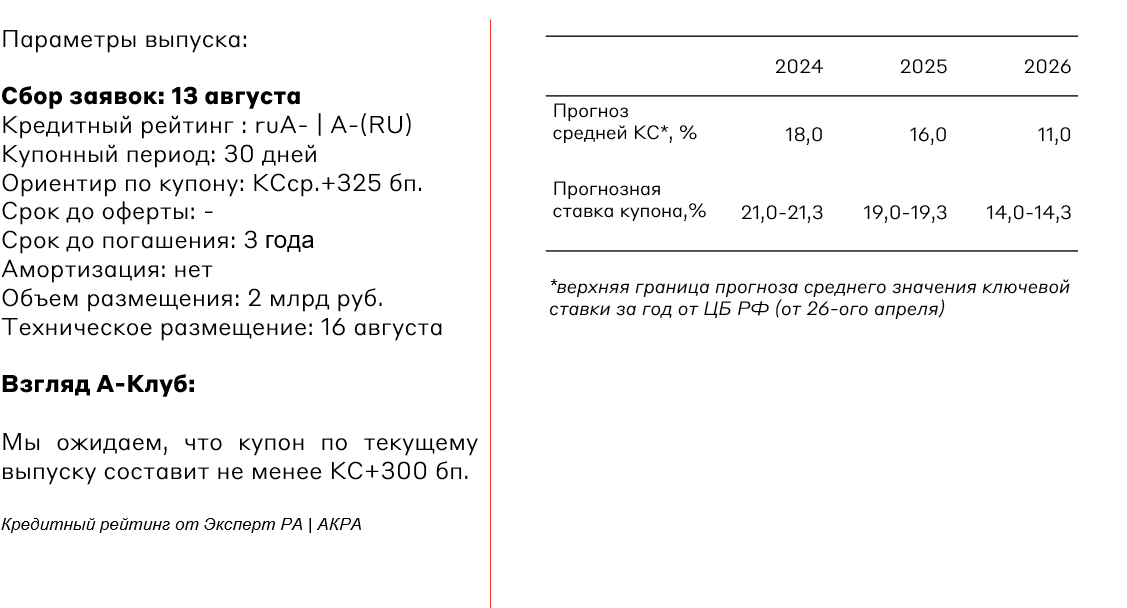

Джи-групп, 002P-05

Джи-групп - девелопер, который занимается строительством жилой недвижимости под брендом «Унистрой», коммерческой недвижимости с последующей сдачей в аренду под брендом «UD Group», а также индивидуальное жилищное строительство под брендом «My Corner by UNISTROY». По итогу 2023 года компания заняла 1-е место в Татарстане по площади реализованного жилья. Эмитент реализует проекты преимущественно в Казани, Санкт-Петербурге и Екатеринбурге.

Соотношение чистого долга (с поправкой на эскроу) к скорректированной EBITDA за 2023 год – 0,04x. А отношение чистого долга до вычета счетов эскроу к EBITDA составляет 2,8x.

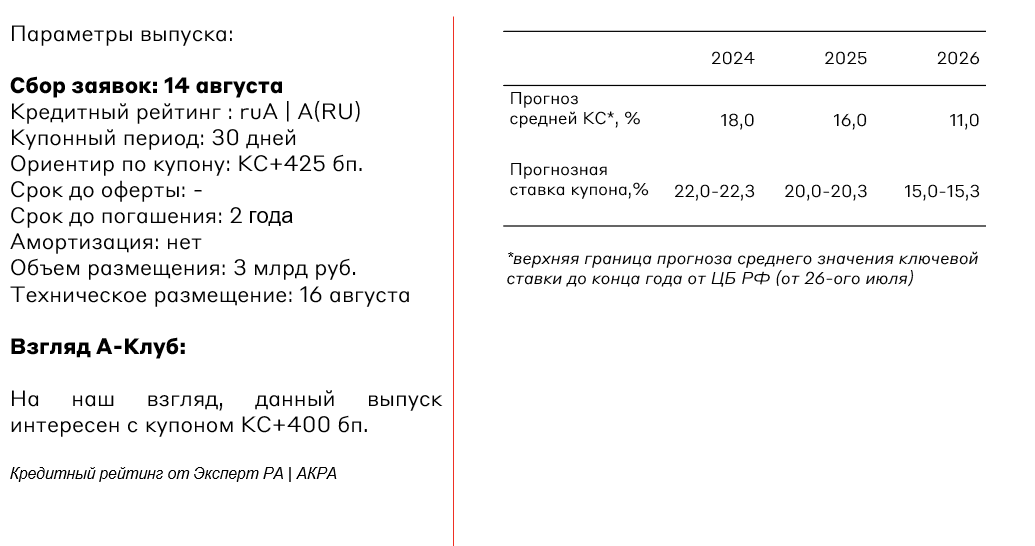

МВ Финанс, 001P-05

МВ Финанс (входит в группу М.Видео — Эльдорадо) является крупнейшим сетевым магазином цифровой и бытовой электроники в России. В конце 2023 года в состав сети входило 1 242 магазина в 370 городах страны.

В 2022 году в связи с санкциями бизнес-модель группы претерпела изменения. До этого компания получила отсрочку платежей за счет поставщиков электроники. В 2022 году компания стала выкупать практически весь товар на себя, что привело к росту долговой нагрузки до 4,5x Чистый долг/EBITDA. По итогу 2023 года компании удалось снизить этот показатель до 3,2x (вероятно, за счет частичного возврата к кредитованию через поставщиков). Эксперт РА также прогнозирует снижение долговой нагрузки в 2025 году до уровня 2,0х-2,5х. При этом, соотношение EBITDA к процентным платежам остается на низком уровне - 1,3x по итогам 2023 года.

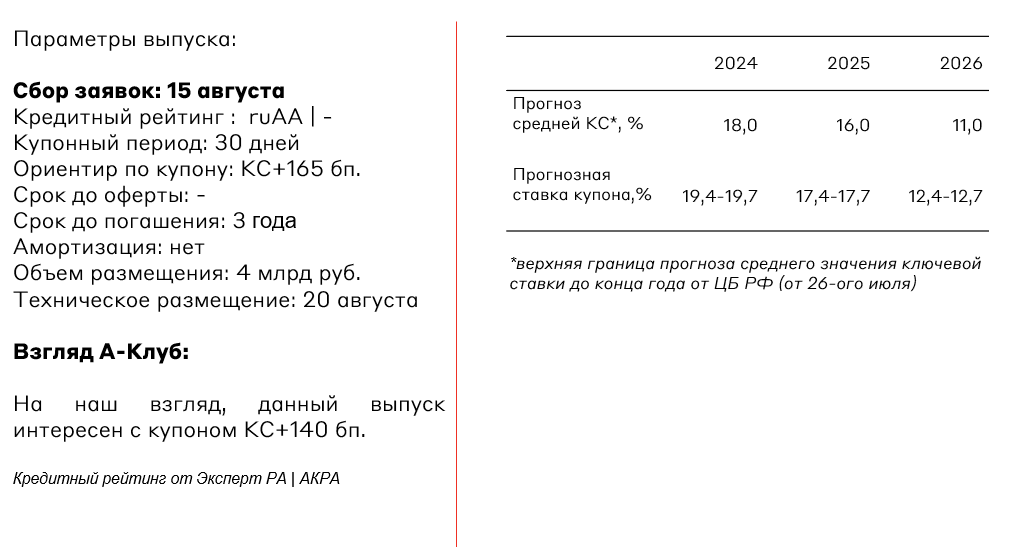

Новабев Групп, БО-П07

Новабев Групп – российская алкогольная компания, значимый производитель водки и ликеро-водочных изделий, а также один из главных импортеров крепкого алкоголя и вина в стране. Компания известна под брендами крепкого алкоголя Beluga и сети алкогольных магазинов «ВинЛаб». В группу также входит 5 ликеро-водочных заводов общей мощностью производства (более 20 млн декалитров в год) и завод по производству этанола мощностью (1 млн декалитров в год).

У компании относительно низкая долговая нагрузка (за 2023 год) - 1,0x Чистый долг/EBITDA. А соотношение EBITDA к процентным платежам находится на уровне 6,3х по итогам 2023 года.

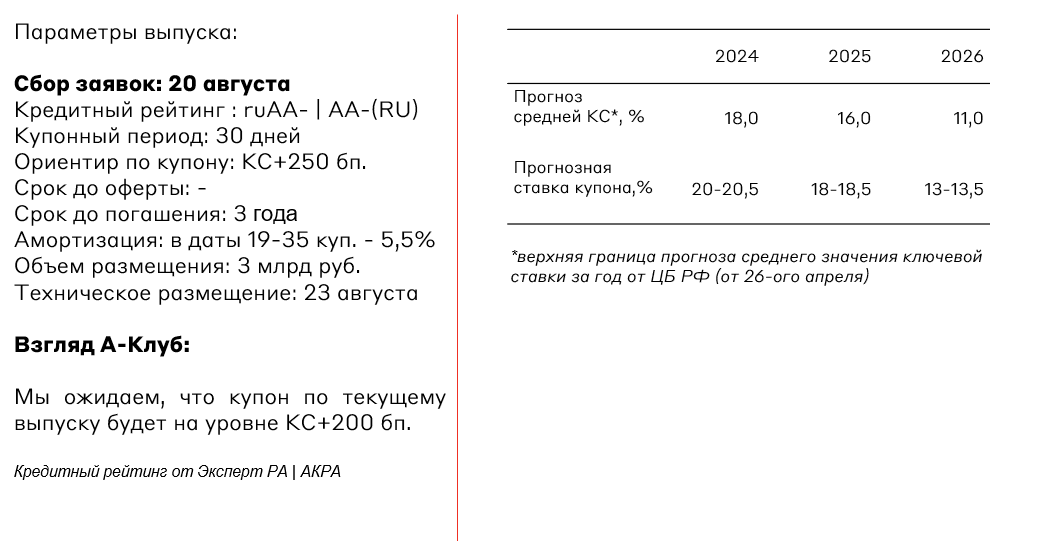

Мособлэнерго, 001P-01

Мособлэнерго – региональная электросетевая организация, осуществляющая деятельность на территории Московской области. Единственным акционером компании является Московская область.

У компании низкая долговая нагрузка - соотношение чистого долга к EBITDA за 2023 год находится на уровне 0,57x.

Совкомбанк Лизинг, БО-П07

Совкомбанк Лизинг, специализирующаяся на лизинге грузового и легкового автотранспорта (примерно 74% портфеля на 31.12.2023). Согласно данным Эксперт РА, в 2023 году эмитент занял 12-е место по объему лизингового портфеля компаний и 10-е место по размерам нового бизнеса среди российских лизинговых.

У эмитента умеренная достаточность капитала - по итогам 2023 года составила 11,6%. Также можно отметить высокий уровень диверсификации эмитента. На долю крупнейшей группы лизингополучателей приходится 2% портфеля, на десять наиболее крупных — 12%.

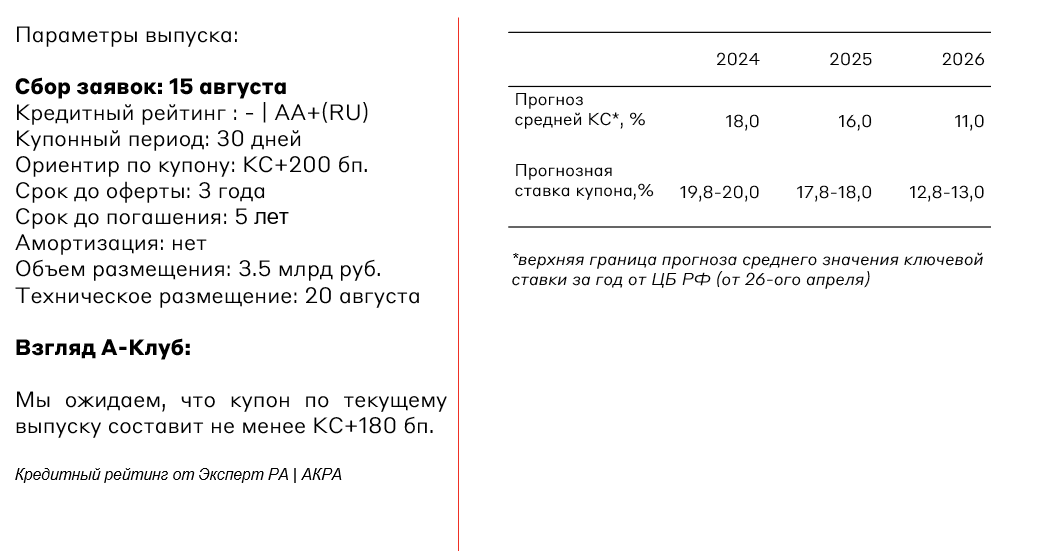

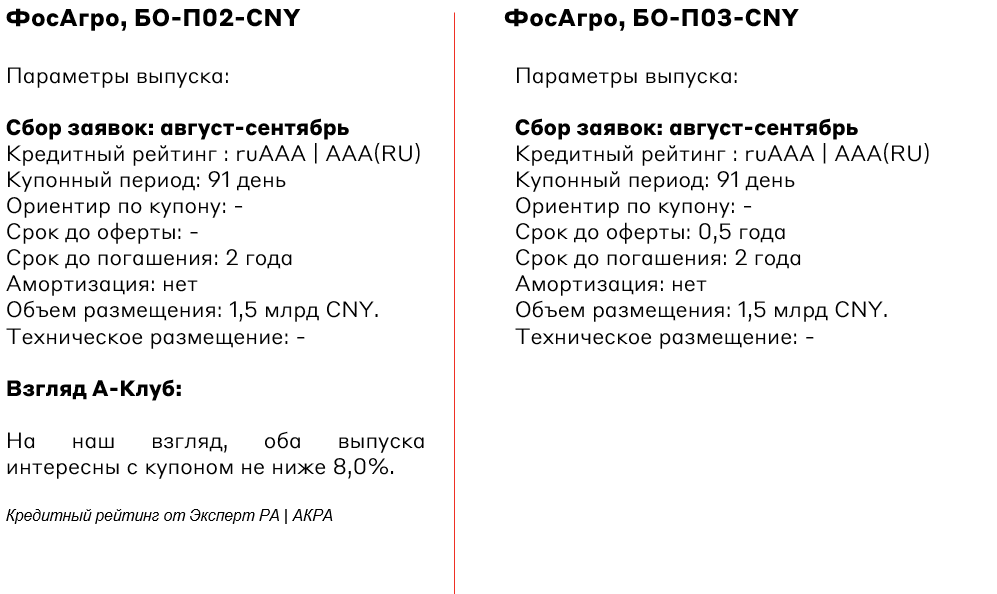

ФосАгро — российская вертикально интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Компания является топ-1 в России и входит в топ-10 по запасам фосфатного сырья. ФосАгро практически полностью обеспечивает себя минеральными ресурсами. Ключевым регионом для компании является Россия, на которую приходится 57% от всех поставок удобрений.

У эмитента умеренная долговая нагрузка, которая по состоянию на первое полугодие 2024 года составляет 1,7x по показателю LTM ЧД/EBITDA.

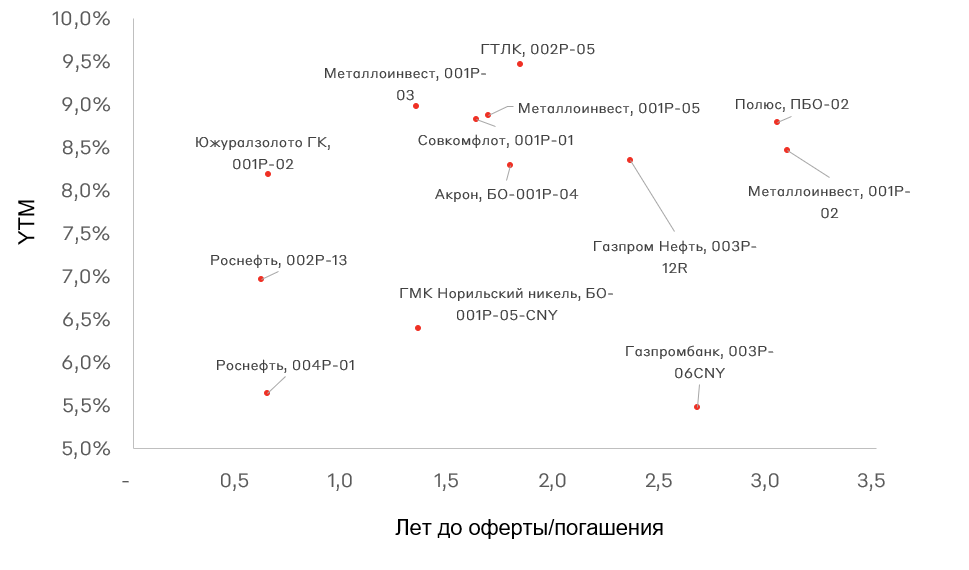

Карта юаневых выпусков российских эмитентов первого эшелона

Взгляд А-Клуба

Мы считаем, что наиболее интересным размещением этой недели является Новабев Групп, БО-П07. Со скепсисом относимся к размещению МВ Финанс и считаем, что компании потребуется более продолжительный период восстановления, чем прогнозирует Эксперт РА. Также стоит отдельно отметить, риск ограниченной ликвидности выпуска Джи-групп, 002P-05 на вторичном рынке. Это обусловлено сравнительно маленьким объемом размещения - 2 млрд руб.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.