Mondelēz International – король импульсных покупок

Мы продолжаем серию постов, посвященных “препарации” отдельных эмитентов. Сегодня мы разбираем Mondelēz International – крупнейшего игрока на мировом рынке снеков.

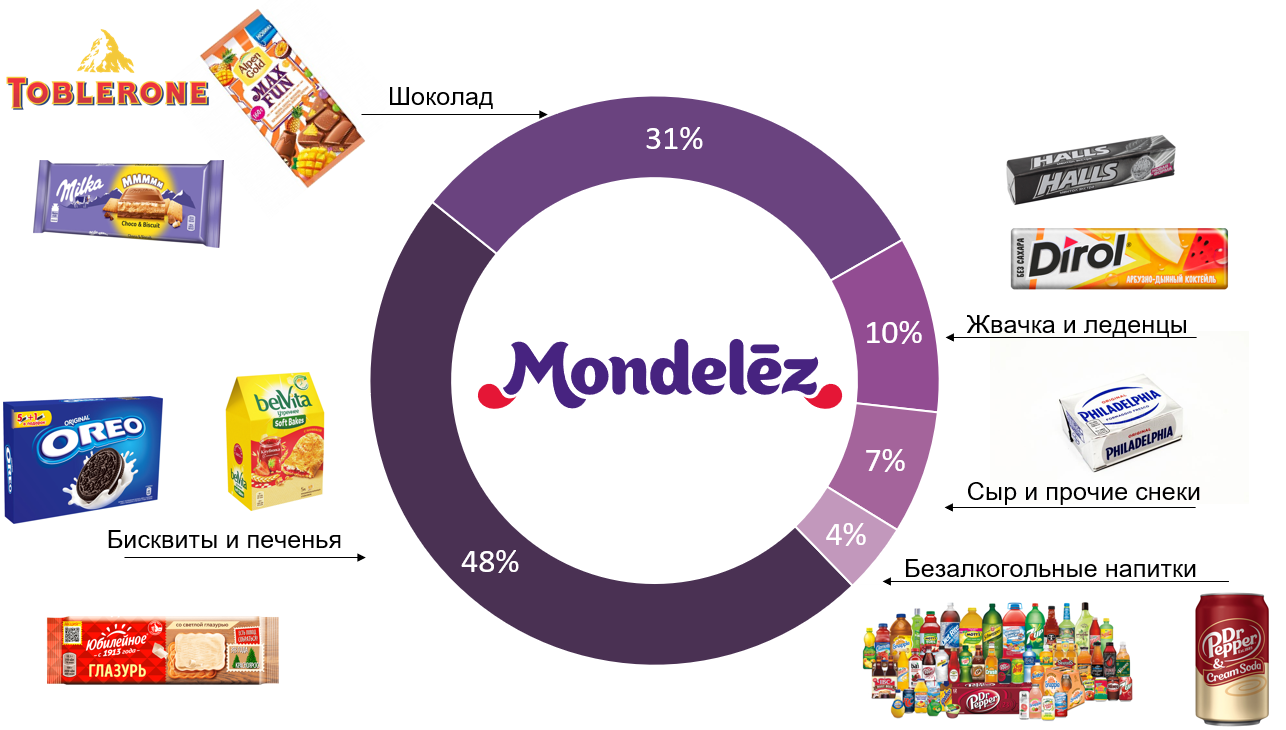

Бизнес компании состоит из 3 основных сегментов: бисквиты и печенье (TUC, Oreo, 7Days), на которые приходится 48% выручки, шоколад (Toblerone, Milka, Alpen Gold) – 32% выручки, жевательная резинка и леденцы (Dirol, Halls) – 11% выручки. Также компания производит сырные снеки и напитки, но совокупная доля этих сегментов укладывается в 10%.

Основные трудности в 2021 году у компании могли возникнуть из-за роста цен на отдельные категории сельхозпродукции. Так, с начала года стоимость пшеницы выросла 31%, на сахар – на 33%, на пальмовое масло (используется в производстве шоколада) – на 40%. Однако показатель gross margin (т.е. рентабельность продаж после вычета себестоимости) держался вблизи 40% на протяжении 3 кварталов 2021 года, а объем выручки только в 3-м квартале вырос на 7,8% год к году. А органический рост составил 5,1%, из которых 2.5% пришлось именно на увеличение отпускной стоимости продукции. В 2022 году компания планирует повысить цены на 6-7% и, в принципе, может себе это позволить, учитывая относительно неэластичный спрос на продукцию. Кроме того, значительная часть товарной номенклатуры Mondelēz приходится на так называемые «импульсные покупки» - вы же замечали, как люди, стоя в очереди перед кассой супермаркета, покупают снеки, разложенные на стеллажах? Именно так продает Mondelēz.

Необходимо отметить 3 важных особенности бизнеса Mondelēz, которые позволяют компании удерживать стабильно-высокие позиции в ключевых товарных категориях.

Во-первых, это текущий портфель брендов, в который входят рыночные «иконы» - печенье Oreo, шоколад Cadbury, сыр Philadelphia.

Во-вторых, это активная работа по приобретению успешных локальных брендов, чтобы завоевывать лояльность потребителей на «новых» рынках. Здесь можно отметить печенье «Юбилейное» - наверное, самое узнаваемое в России.

Наконец, в-третьих, это готовность пополнять свой портфель перспективными товарными категориями, активно проводя M&A сделки. Например, в 2021 году компания купила ведущего британского производителя протеиновых батончиков Grenade, фактически совершив выход на рынок спортивного питания. Также в этом году была приобретена греческая компания Chipita – производитель круассанов 7days (+1 iconic brand).

Здесь нужно отметить, что умеренная долговая нагрузка Mondelēz (чистый долг / EBITDA составляет около 2.7х) позволяет ей финансировать покупки, но, в отличие от того же Kraft Heinz, Mondelēz не совершает “jumbo” покупок, довольствуясь приобретением специализированных игроков и сосредотачиваясь на сохранении лидерства в критичных товарных категориях. Так, в сегменте сладких снеков компания уверенно удерживает 1-ю позицию в мире с долей рынка ~12%, в сегменте «несладких» снеков – 3-я после PepsiCo и Kellog, в сегменте шоколадных снеков – 2-е место после Mars с долей рынка 11,8%.

Теперь поговорим о проблемах. Основной слабой точкой Mondelēz являются высокие расходы на рекламу и продвижение. По прогнозам самой компании ежегодный рост этих расходов должен составлять 7-8%, что эквивалентно половине прироста валовой прибыли в денежном выражении. Кроме того, Mondelēz может столкнуться в ростом расходов на оплату персонала – в компании работает почти 80 тыс. человек.

Отдельно отметим, что Mondelēz, следуя ESG тренду, установила себе цели устойчивого развития по трем направлениям до 2025 года: переход к использованию ингредиентов, которые произведены по концепции sustainable farming, 10-процентное снижение выбросов СО2 на производстве и переход на полностью перерабатываемую упаковку. Для достижения этих целей компания в конце августа разместила 3 транша «зеленых» бондов на общую сумму 2 млрд. евро с погашением в 2029, 2032 и 2041 гг. под средневзвешенную ставку 0,72% годовых.

Подведем итоги. Mondelēz – стабильный игрок на мировом рынке продуктов питания, работающий в маржинальном направлении снеков. Политика управления портфелем брендов позволяет компании как удерживать позиции на традиционных «англосаксонских» рынках, так и достигать лидерства на рынках новых, в т.ч. посредством покупки успешных локальных торговых марок. Фактор «импульсных покупок» позволяет эффективно перекладывать издержки на потребителей, сохраняя стабильно-высокую маржинальность на всех уровнях. Компания выглядит адекватно-оцененной: форвардный Р/Е на 2022 год составляет порядка 20х – это дороже, чем Kellog и General Mills, но и ожидаемые темпы роста и рентабельности у Mondelēz выше.

Мы удерживаем бумаги Mondelēz в модельном портфеле «Глобальные акции» в качестве защитной value-истории, которая успешно справляется с инфляционными headwinds.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту