Новый флоатер от Черкизово

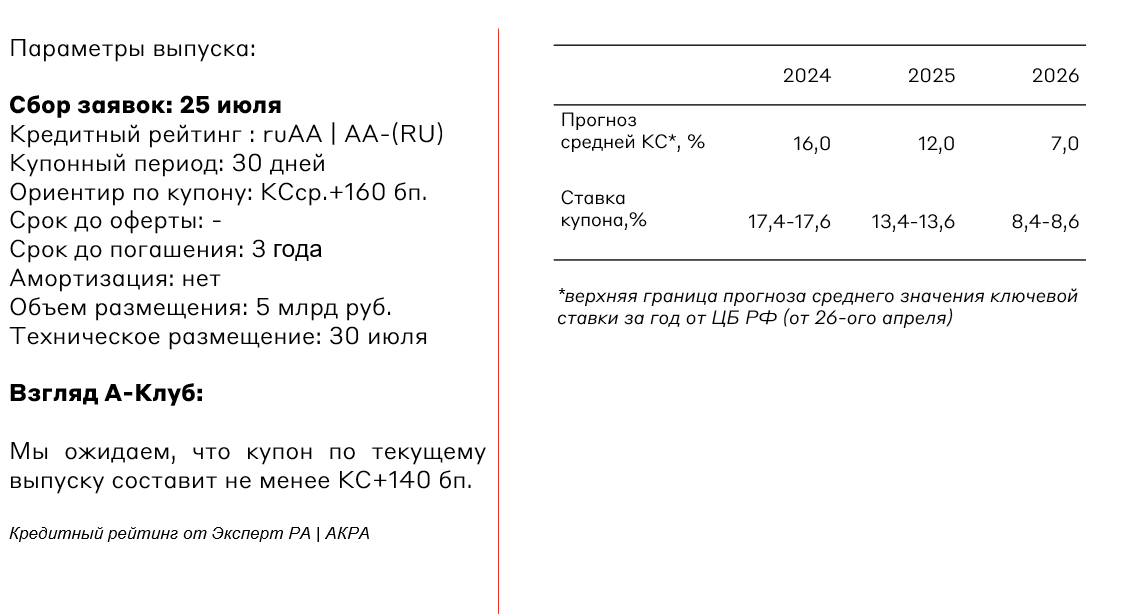

Группа Черкизово планирует 25 июля провести сбор заявок в рамках размещения 3-летних рублевых облигаций с плавающим купоном. Объем выпуска составит 5 млрд рублей. Ориентир по ежемесячному купону от эмитента - КС+ не более 160 бп. Техническое размещение - 30 июля.

Основные параметры выпуска: Группа Черкизово , БО-001P-07

Об эмитенте

Группа Черкизово является крупнейшим вертикально интегрированным производителем мясной продукции в РФ. Компания состоит из 14 мясоперерабатывающих заводов, 20 свинокомплексов, 14 птицеводческих комплексов, 13 комбикормовых заводов, 12 элеваторов, предприятие по производству мяса индейки, маслоэкстракционный завод, 356 тыс. га земли сельскохозяйственного назначения, а также бизнес быстрого питания «ВкусON». Эмитент известен такими брендами, как “Петелинка”, “Куриное царство”, “Пава-Пава”, “Черкизово”, “Самсон” и т.д.

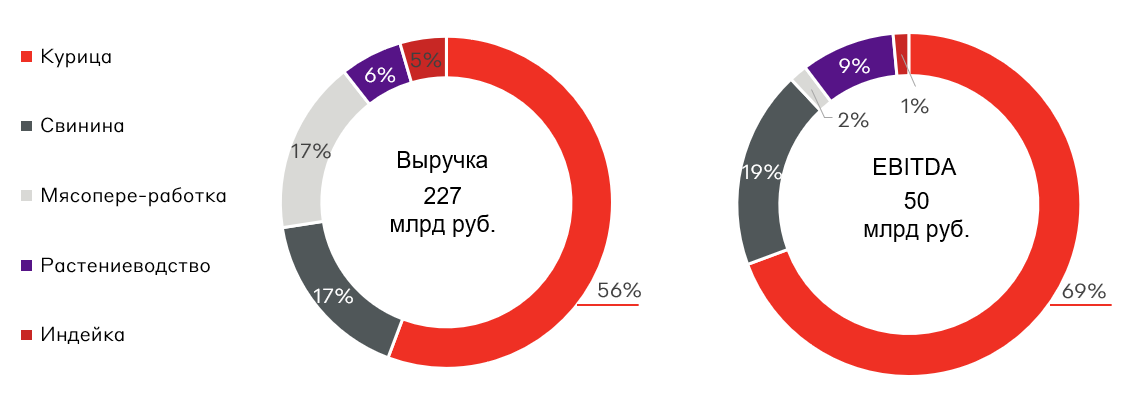

Структура выручки в разрезе бизнес-юнитов в 2023 году

Наибольшую долю в структуре выручки эмитента составляет продажа мяса курицы (56%). А наиболее рентабельными сегментами бизнеса является растениеводство, курица, свинина. Их рентабельность по EBITDA составляет 32%, 27% и 24% соответственно.

Компания также занимает лидирующие позиции на рынке по большинству своих бизнес-юнитов. Согласно данным Эксперт РА, в 2023 году Черкизово заняло второе место по производству мяса бройлеров, второе место на рынке индейки, третье место на рынке мясопереработки, а также вошла в топ-10 производителей свинины.

Финансовые показатели

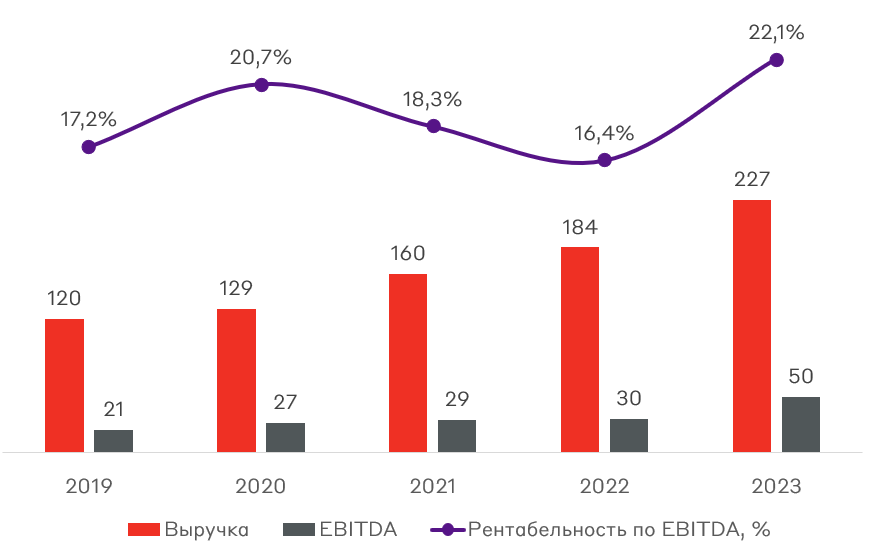

На протяжении последних четырех лет выручка показывает устойчивый рост. С 2019 года доходы компании выросли на 90% со 120 до 227 млрд руб, а чистая прибыль увеличилась в 2.4 раза. При этом у эмитента достаточно уверенный уровень рентабельности по EBITDA. По итогу 2023 года данный показатель составил 22%.

Финансовые показатели, млрд руб.

Рост финансовых показателей в 2023 году связан:

- С рекордным ростом цен на мясо и мясную продукцию, в частности на курицу и свинину. Согласно данным Росстата, в среднем рост цен на данную продукцию составил 27,5% и 12%, соответственно.

- С ростом производственных мощностей: компания последние годы значительно инвестировала в расширение производства. В 2023 году Черкизово увеличило капитальные расходы в 2 раза с 16 до 33 млрд руб.

- С ростом экспортной выручки на 15% в рамках расширением присутствия продукции компании в странах Евразийского экономического союза (ЕАЭС).

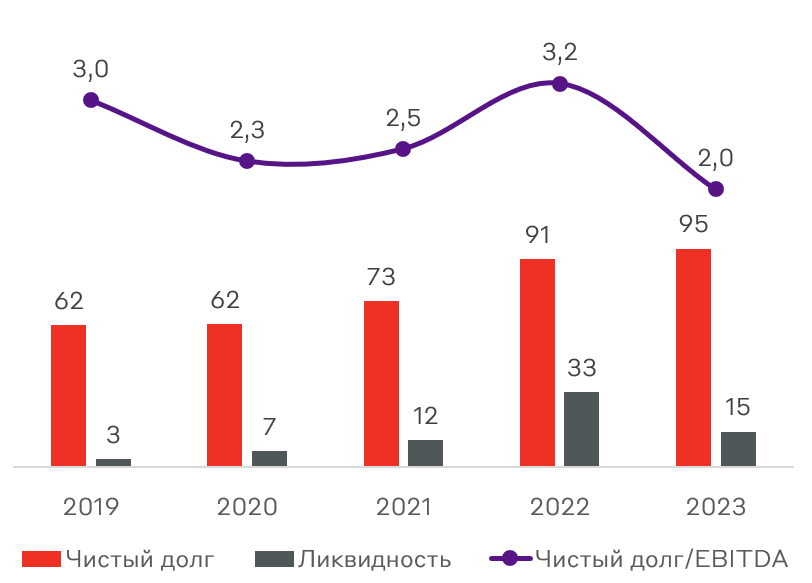

Долговая нагрузка, млрд руб.

У компании умеренная долговая нагрузка, которая по итогу 2023 года составила 2.1x чистый Долг/EBITDA . При этом покрытие процентных расходов показателем EBITDA в отчетном периоде находится на уровне 7.3х. Важным фактором является высокая доля льготного кредитования в структуре кредитного портфеля эмитента – около 50%.

Несмотря на колоссальные инвестиции в 2023 году, компании удалось сохранить положительный свободный денежный поток, который превысил 10,7 млрд руб. (за вычетом инвестиций). Это отражает комфортную денежную позицию эмитента с возможностью регулировать инвестиционную активность.

Риски

Из рисков можно отметить возможное снижение объема льготного кредитования на фоне ужесточения ДКП, что приведет к ухудшению кредитных метрик эмитента. В частности, это может снизить уровень покрытия процентных расходов EBITDA.

Также по состоянию на конец 2023 года компания нарушила несколько ковенантов по кредитам. Однако Черкизово получило отказ от права требования досрочного погашения от банков.

Взгляд А-Клуба

Оптимальный купон по данному выпуску, на наш взгляд, находится на уровне КС+150 бп. Мы положительно смотрим на кредитные показатели эмитента и рассматриваем добавление Группа Черкизово, БО-001P-07 в МП “Рублевые облигации” с долей 4,5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.