Как заработать на ОФЗ более 12% за 1 год?

Инфляция в России является на текущий момент одним из главных факторов давления для рынка рублевых облигаций. На прошлой неделе мы увидели признаки замедления роста цен (+0,09% н/н), что вдохновило рынок и опустило годовое значение ниже 8,1%. Рынок ОФЗ позитивно воспринял эту новость, показав снижение доходностей на ~10 б.п. (т.е. цены на ОФЗ выросли).

Впрочем, у нас были сомнения относительно корректности этих данных, так как они пришлись на «длинные выходные» и период локдауна, когда экономическая активность населения была явно понижена. Вчера же Росстат опубликовал данные по инфляции в РФ за период с 9 по 15 ноября. Инфляция составила 0,18%, а годовое значение вновь выросло и составило 8,13% г/г. С начала года потребительские цены выросли на 6,81%.

Наблюдаемая динамика цен пока не подтверждает разворот инфляционного тренда, она по прежнему является обоснованием для повышения ключевой ставки на заседании ЦБ РФ 17 декабря. Представители Банка Росси также подтверждают подобный сценарий, заявляя о том, что будут действовать превентивно, поскольку ДКП действует с лагом в 3-6 кварталов. Кроме того, ЦБ заявляет о рисках раскручивания инфляционной спирали в 2022 году. Опираясь на риторику ЦБ и текущую инфляционную картину, мы ожидаем, что 17 декабря Банк России повысит ключевую ставку на 50 б.п. до 8.00% годовых, сохранив при этом жесткую риторику.

Кроме того, геополитические риски вокруг РФ по-прежнему высокие и давят на настроения иностранных инвесторов, это особенно заметно по динамике курса USDRUB. Прямо сейчас необходимо отслеживать комбинацию из большого количества внешних событий: Северный поток-2 (приостановка сертификации проекта в Германии), конфликт Беларуси с ЕС, комментарии ФРС и решение Байдена о том, кто ее возглавит, а также тему оборонного бюджета США на 2022 год, где возможно включение в окончательный текст положений, направленных против России и ОФЗ.

Таким образом, текущая комбинация факторов пока не позволяет нам говорить о тактической необходимости наращивать позиции в длинных ОФЗ, так как фактор жестких решений ЦБ и геополитические риски могут реализоваться в любой момент до конца года. В текущих условиях мы предпочитаем бумаги с плавающим купоном и корпоративные выпуски качественных эмитентов, например недавние выпуски «Сегежи» и «СГ-Транс», которые предлагают доходность порядка 10% годовых на 3-5-летние сроки.

Рыночные оценки предполагают вмененную долгосрочную инфляцию в РФ на уровне 5,2-5,4%. При этом ЦБ РФ действует быстро и жестко, тем самым снижая вероятность бесконтрольного роста цен в будущем. Фактически, упомянутые ЦБ РФ риски «инфляционной спирали» - это ни что иное, как «обоснование и аргументация» для дальнейшего ужесточения ДКП посредством повышения ключевой ставки.

В случае, если действия ЦБ окажут влияние на инфляцию и она начнет снижаться (это не произойдет до конца года, но первые эффекты могут быть видны уже в 1 квартале 2022 года), рынок будет переоценивать перспективы рублевых госбумаг в положительную сторону. Но как же заработать на этом?

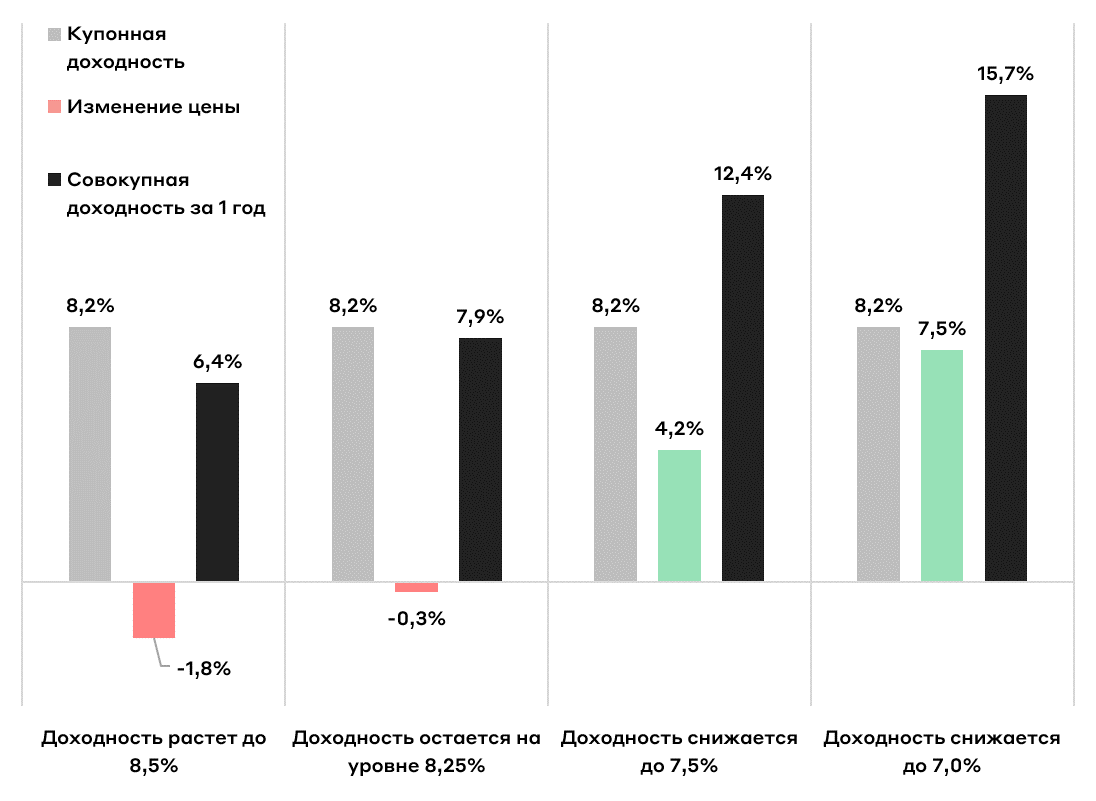

С одной стороны, смотря на кривую доходности ОФЗ и видя, что короткие ставки составляют 8,4-8,5% годовых, велик соблазн купить именно короткие бумаги. Однако при таком подходе больше этих уровней доходности не заработать. При этом, покупая 10-летние ОФЗ (например, 26239) с доходностью ~8,25% годовых вполне можно рассчитывать на получение двузначного результата на горизонте 1 года. Допустим, инфляция будет замедляться и инвесторы будут более охотно покупать длинные инструменты, вследствие чего доходность 10-летних ОФЗ упадет до ~7,5% годовых. В этом сценарии на горизонте 1 года реализованная доходность составит 12,5%. Если же ставки пойдут еще ниже и достигнут 7% годовых (на этом уровне она была несколько месяцев назад), реализованная доходность достигнет 15,7%. Неплохо для самых надежных рублевых облигаций.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту