Золото: от теории к практике

В нашей инвестиционной стратегии на II полугодие мы писали про привлекательность добавления золота и инструментов, с ним связанных на 5-10% от портфеля.

Инвестируя в золото, стоит держать в уме три факта о золоте:

- Золото - это инструмент сохранения покупательной способности на длинном сроке. За последние более чем 30 лет золото преумножило сбережения в 2,3 раза, тогда как наличный доллар потерял 60% своей стоимости.

- Покупка золота - это стратегия мировых центральных банков. Народный Банк Китая, в распоряжении которого "кубышка" в 3,5 триллиона долларов, с начала 2022 года увеличил долю золота с 3.3% до 4.6%, почти на $45 млрд. Индия в свою очередь увеличила золото в резервах на 37 тонн до 841 тонны, став одним из крупнейших покупателей металла.

- Золото - это ликвидность, даже в самых нестандартных ситуациях. В моменты, когда рыночная инфраструктура останавливается, золото все равно можно купить или продать - так, например, было весной 2022 года, когда биржа не работала, а сделки со слитками продолжались.

В рамках российской инфраструктуры инвестор может добавить металл в портфель несколькими способами через покупку (по степени риска):

1. Физическое золото (слитки, монеты)

2. Гибридные ЦФА на золото

3. GLDRUB или БПИФ на золото

4. Обезличенные металлические счета (ОМС)

5. Золотые облигации

Самыми нестандартными и интересными в этом списке выступают гибридные ЦФА и золотые облигации. По гибридным ЦФА вы можете проконсультироваться у вашего финансового советника, а вот золотые облигации - это сравнительно новый инструмент для российского рынка, появившийся на нем весной 2023 года.

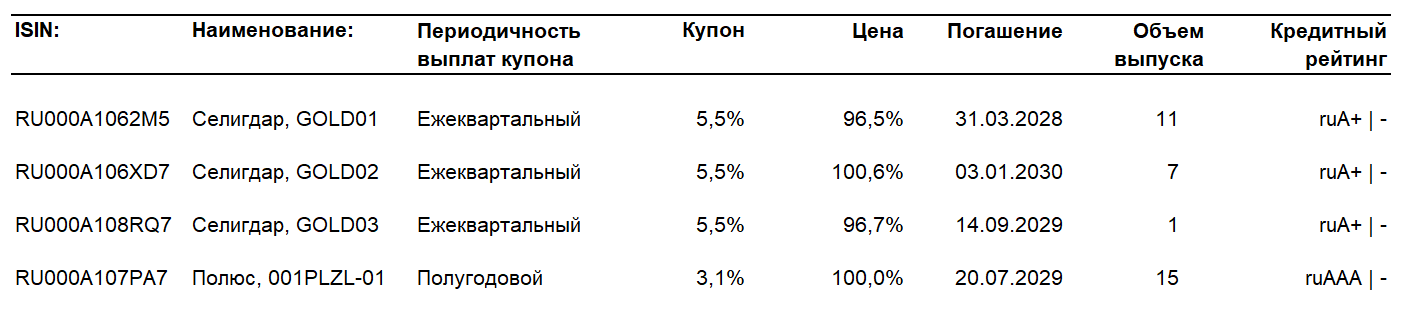

Сейчас на российском рынке всего четыре выпуска таких облигаций : три у Селигдара и один у Полюса. Их номинальная стоимость привязана к динамике цены одного грамма золота в рублевом эквиваленте по курсу ЦБ РФ.

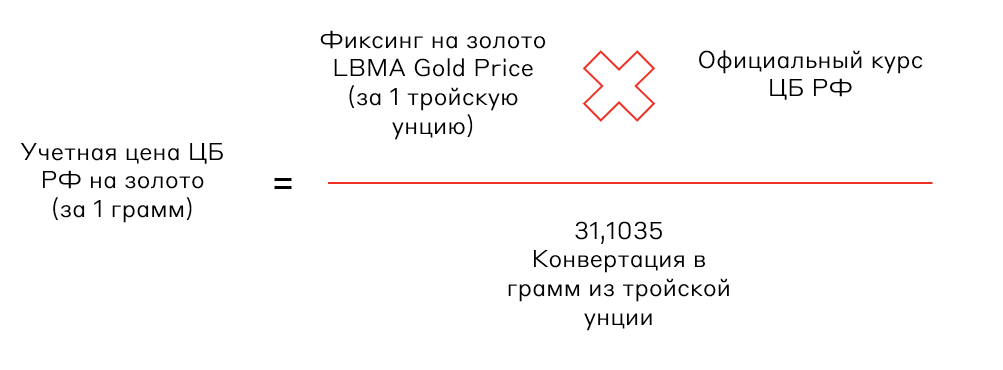

Расчет цены на золото:

К сожалению, выпуск Полюс, 001PLZL-01 имеет ограниченное предложение на вторичном рынке, поскольку размещение было для ограниченного круга лиц. Фактически у инвесторов на рынке остаются только в золотые облигации Селигдар. Если кредитный риск AAA эмитентов зачастую можно покупать не глядя, то в сегменте A уже нужно заглядывать в финансовую отчетность и проверять кредитные метрики. Поэтому разберем финансовую отчетность Селигдар и узнаем надежен ли он, как сбережения в физическом золоте?

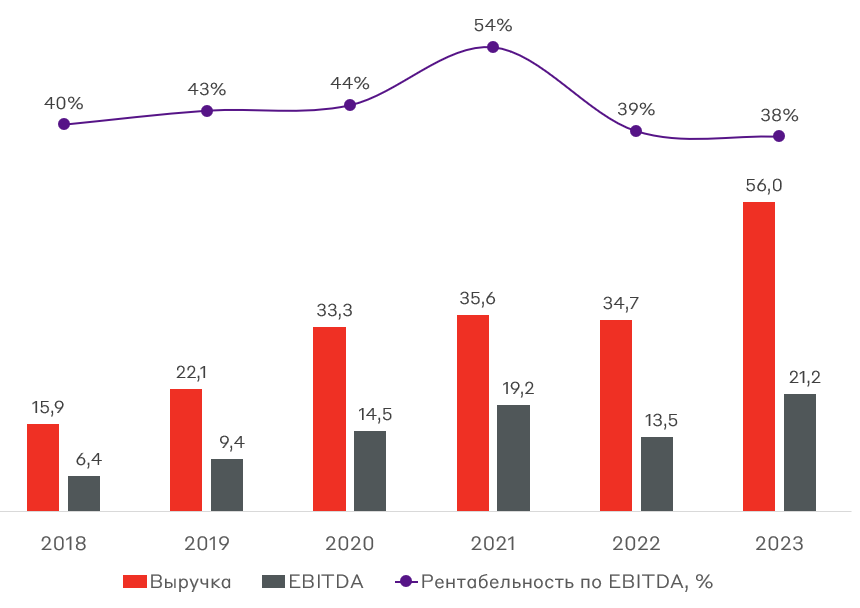

Финансовые потоки, млрд руб.

Источник: отчетность по МСФО Селигдар

Скачок выручки в 2023 году вызван увеличением объемов продаж на 24% и ростом среднегодовой цены реализации золота на 48%. Рентабельность бизнеса по показателю EBITDA остается устойчиво высокой и в среднем сохраняется на уровне 40%. При этом, если рассчитывать данный показатель с учетом НДПИ, то последние 2 года он держится на уровне 30%. Также в 2022 году рентабельность снизилась на фоне роста коммерческих и административных расходов, затрат на логистику, сырье и материалы, а также роста поддерживающих инвестиций, в составе которых учитываются затраты по программе технического перевооружения Селигдар.

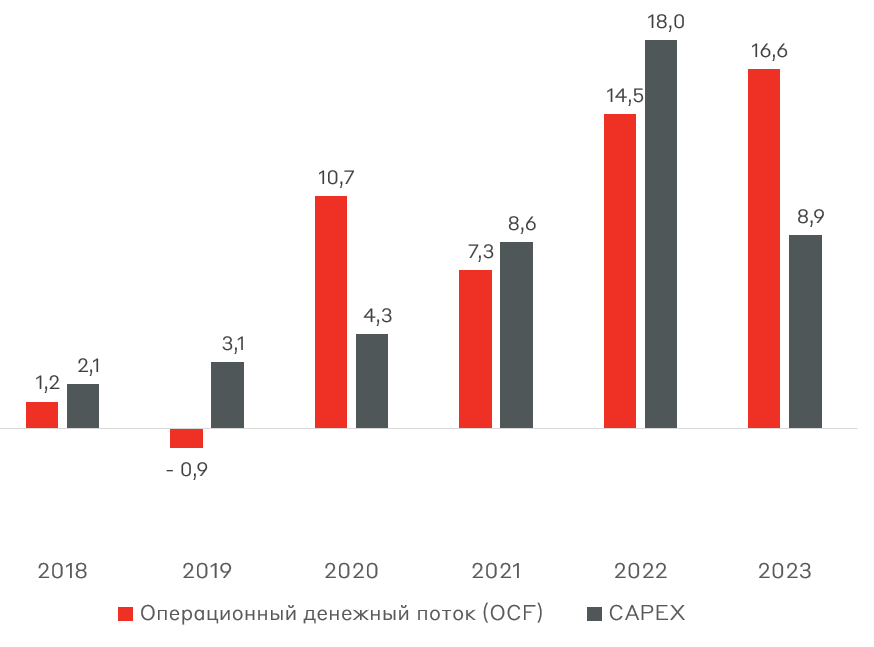

Операционные денежные потоки, млрд руб.

Источник: отчетность по МСФО Селигдар

Операционный денежный поток за 2023 год практически в 2 раза превысил инвестиции компании в основные средства, а также исторически находится на уровне CAPEX. Это в свою очередь является хорошим показателем финансовой стабильности эмитента.

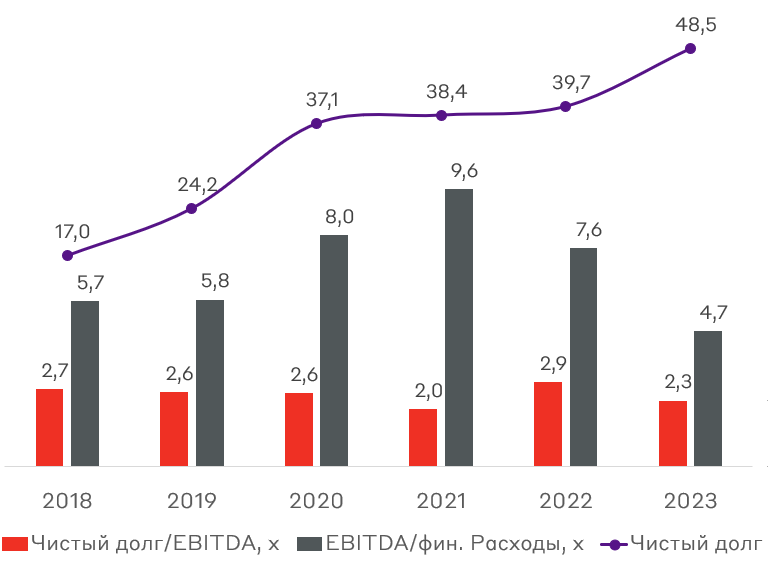

Долговая нагрузка, млрд руб.

Источник: отчетность по МСФО Селигдар

Финансовый долг компании по итогу 2023 года составил 59 млрд рублей, чистый долг - 49 млрд рублей. При этом соотношение к Чистый Долг/EBITDA - 2,18х (против 2,9х в 2022 году). Если рассматривать соотношение Чистый долг/EBITDA без учета поправок на НДПИ, то данный показатель составит 2,6x. Данный уровень долговой нагрузки на наш взгляд является умеренным для эмитента.

Источник: отчетность по МСФО Селигдар

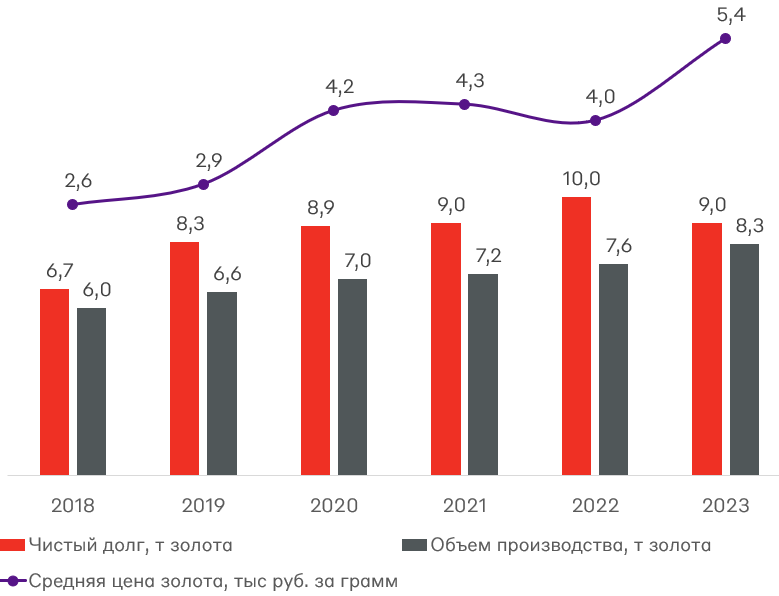

Если рассматривать долг в разрезе выпускаемой продукции, то окажется, что в среднем чистый долг превышает на 20% совокупный производимый компанией объем.

Риски:

- Увеличение налоговой нагрузки

- Рост издержек на персонал и оборудование

Взгляд А-Клуба

На наш взгляд кредитные метрики эмитента выглядят достаточно надёжными, и включение золотых облигаций Селигдара выглядит интересной сделкой, учитывая купонную доходность в 5,5% в золотом эквиваленте. Мы отдаём предпочтение новому выпуску GOLD03 (RU000A108RQ7) из-за его ликвидности. Важное замечание! Доля инструмента не должна превышать 25% "золотой" части портфеля, а большую часть аллоцировать на более консервативные решения: слитки и гибридные ЦФА на золото.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.