Первичные размещения: и снова флоатеры

Эльвира Набиуллина считает, что проинфляционные риски не только выросли, но и реализовались. По данным на 1 июля годовая инфляция достигла 9,2%. По этой причине, Банк России на ближайшем заседании уже будет обсуждать шаг повышения ключевой ставки, а не саму возможность данного события.

Таким образом, спрос инвесторов все больше смещается в сторону флоатеров с минимальным процентным риском. Это в свою очередь отражается предложении от эмитентов, где доминируют флоатеры с ежемесячным купоном.

В данном материале мы рассмотрим предстоящие размещения в этом месяце эмитентов инвестиционного рейтинга.

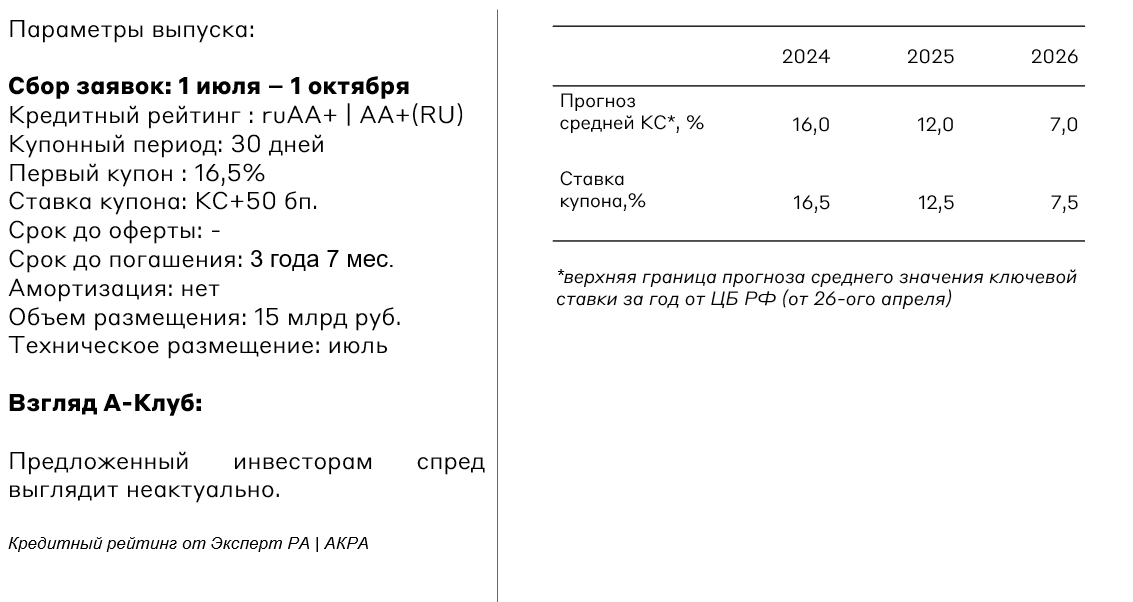

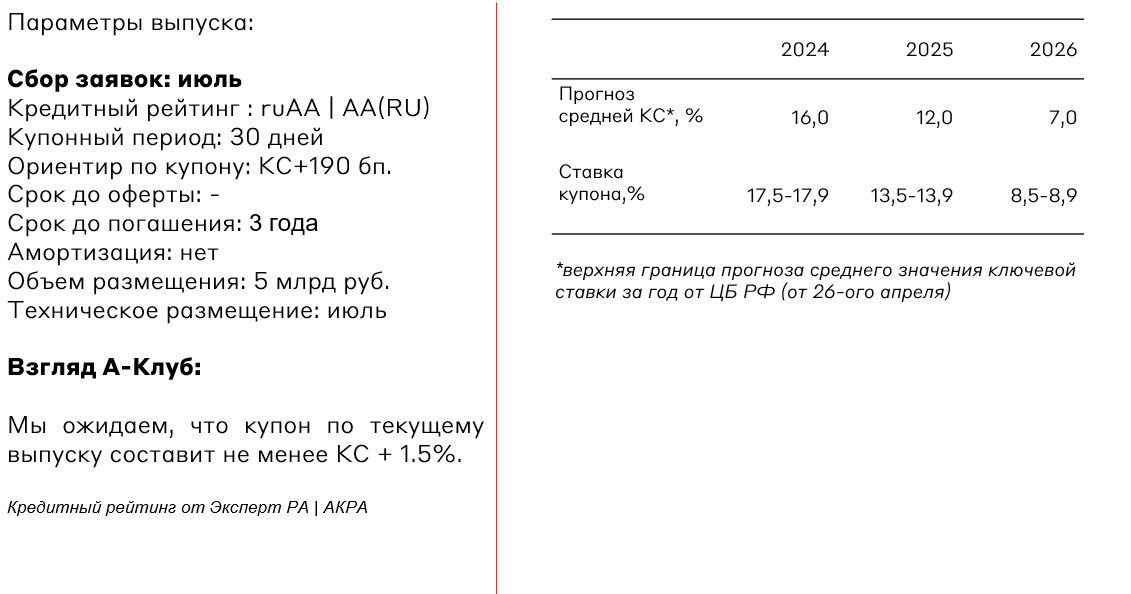

Газпромбанк , 005P-12P

Газпромбанк - системно значимых российский универсальных банк, который специализируется на кредитовании и обслуживании крупного бизнеса, а также развивает розничное направление .

У эмитента удовлетворительная позиция по капиталу. Достаточность собственного капитала на 1 июня 2024 года согласно Форме 135 ЦБ РФ по нормативам H1.0 и H1.2 составляет 10,4% и 7,9% соответственно.

Риски:

- Снижение маржинальности бизнеса на фоне ужесточения ДКП.

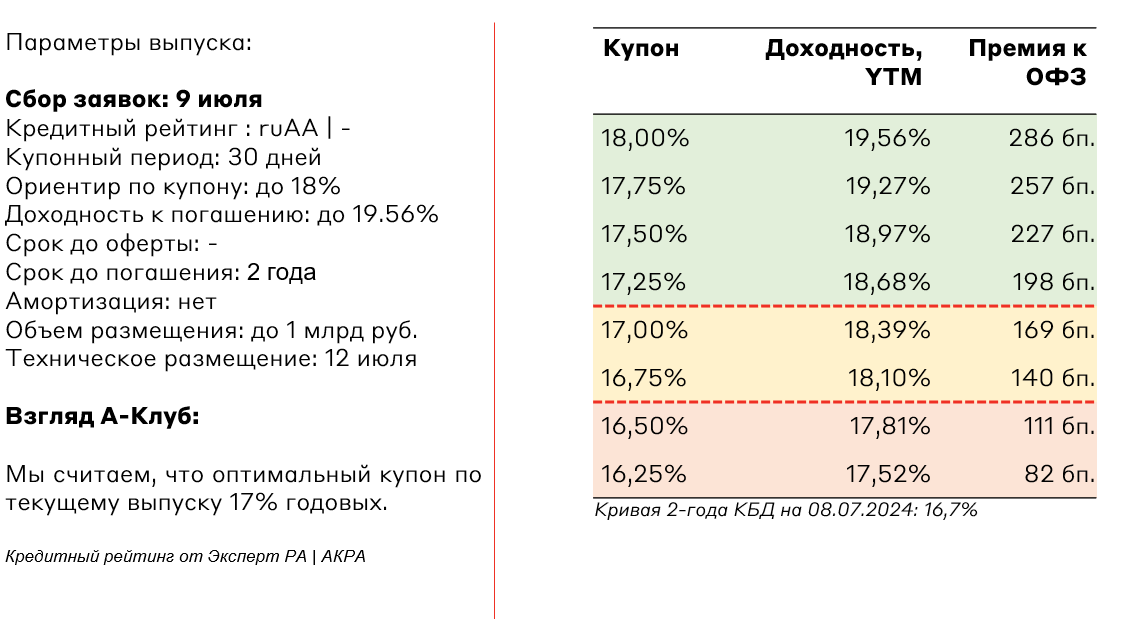

ВТБ Лизинг, 001P-МБ-01

ВТБ Лизинг – универсальная лизинговая компания, которая специализируется на лизинге подвижного состава, водного транспорта, оборудования, легкового, грузового автотранспорта, спецтехники. Эмитент занимает 3-е место в рэнкинге «Эксперт РА» по объему нового бизнеса с долей рынка в 5,6% и 4-е по объему лизингового портфеля за 2023 год.

Риски:

- Замедление темпов роста нового бизнеса на фоне ужесточения ДКП.

- Снижение объемов поддержки от основных акционеров.

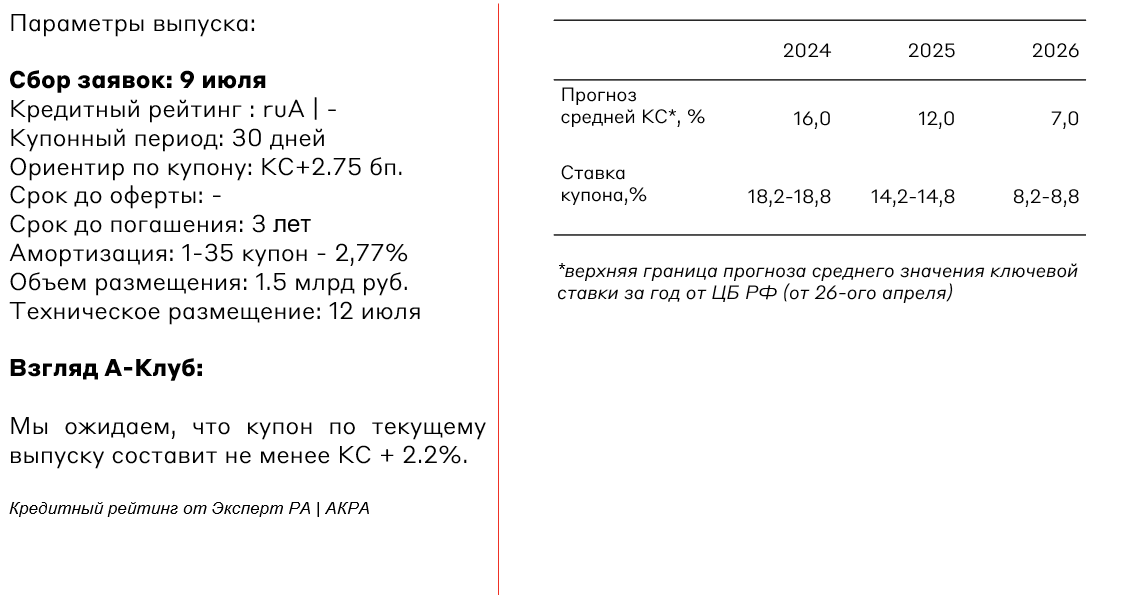

Практика ЛК, 001P-01

Практика ЛК - универсальная лизинговая компания с фокусом на на представителей малого и среднего бизнеса (90% клиентской базы). По итогам 2023 года компания сохранила 22-е место в рэнкинге «Эксперт РА» по объему нового бизнеса (+73% г/г). Основная деятельность Практика ЛК сосредоточена в Уральском ФО.

Компания показывает устойчивый рост лизингового портфеля, а также высокие показатели рентабельности собственного капитала (ROE) на уровне 22,4% за 2023. У эмитента, достаточно низкий уровень просроченной задолженностью NPL90+ - 0,8%.

Риски:

- Замедления темпов роста и рентабельности бизнеса на фоне ужесточения ДКП.

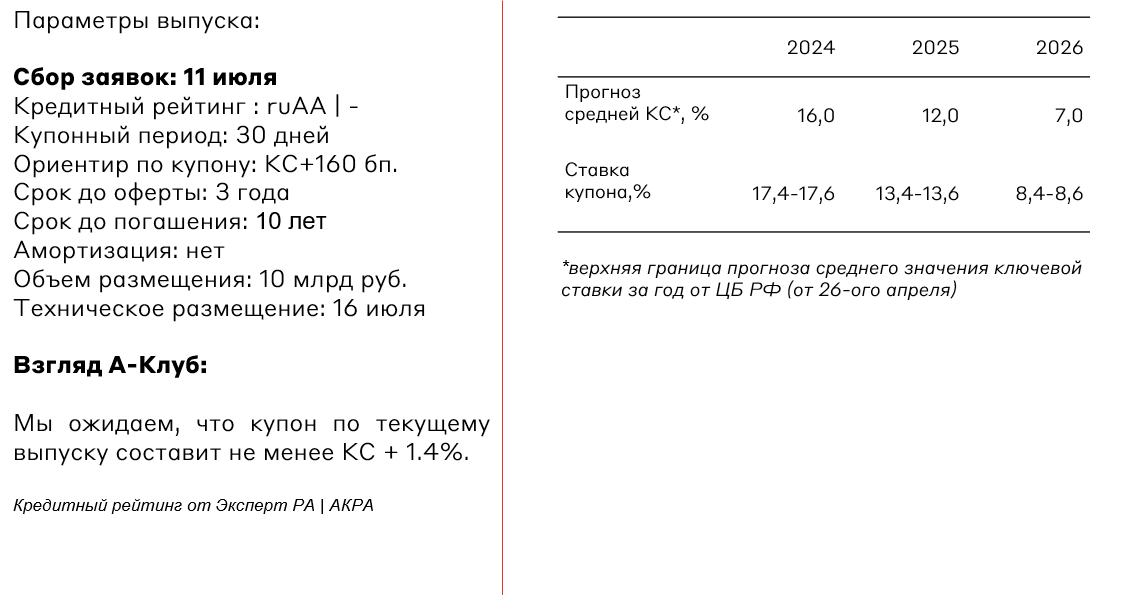

Славнефть, 002Р-05

Славнефть - вертикально-интегрированная нефтяная компания, которая входит в десятку крупнейших нефтедобытчиков России по объему добычи нефти. Компания преимущественно ведет добычу на территории Ханты-Мансийского автономного округа – Югры, где осуществляет производственную деятельность дочернее предприятие компании – ПАО «Славнефть-Мегионнефтегаз». Разработка месторождений ведется в Нижневартовском, Сургутском и Нефтеюганском районах автономного округа. Славнефть принадлежит Роснефти и Газпромнефти через совместное предприятие Инвест-Ойл.

Компания показывает устойчивый рост выручки, которая за последние три года выросла выросла в 2.3 раза до 395 млрд рублей. Рентабельность бизнеса по EBIT находится на достаточно низком уровне и в среднем находится в диапазоне 12%.У эмитента умеренно высокая долговая нагрузка - за 2023 год соотношение EBIT/финансовые расходы составило 1,5x. При этом, согласно данным Эксперт РА Чистый долг/LTM EBITDA за 1П 2023 года составила 2,3х.

Риски:

- Рост фискальной нагрузки, в частности НДПИ.

- Рост долговой нагрузки на фоне инвестиционного цикла.

Группа Позитив, 001P-01

Группа Позитив специализируются на разработке программного обеспечения (90% выручки) и оказании услуг в сфере кибербезопасности (8% выручки). Компания основана в 2002 году и известна под брендом Positive Technologies. Продукция эмитента позволяет получать объективную оценку состояния защищенности IТ-инфраструктуры.

У компании низкая долговая нагрузка (за 2023 год): Чистый долг/EBITDA - 0.37x.

Риски:

- Постепенное замедление роста выручки из-за насыщения рынка и конкуренции.

Русал, БО-001P-08

РУСАЛ — вертикально-интегрированный производитель алюминия, основные производственные мощности которого расположены в Сибири. Компания является одним из крупнейших производителей чистого алюминия с низким углеродным следом. На данный момент крупнейшим акционером Русала является En+ Group, которой принадлежит около 60% компании.

У эмитента сформировалась высокая долговая нагрузка из-за санкций и потери операционных активов на Украине. По итогам 2023 года Чистый долг/EBITDA составил 7,35x.

Риски:

- Потеря европейского рынка из-за санкций, на который приходится около 30% выручки.

- Проблемы с рефинансированием значительного объема долга.

- Снижение стоимости алюминия.

Взгляд А-клуба:

Тактически флоатеры с минимальным процентным риском выглядят интересно. Об этом этом мы писали в нашем стратегическом взгляде на второе полугодие 2024 года. В связи с этим, мы положительно смотрим на предстоящие размещения флоатеров с ежемесячным купоном от Славнефти, ЛК Практика и Группы Позитив. При этом, нашим фаворитом с точки зрения ожидаемого соотношения риск/премии является Группа Позитив, 001P-01.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.