IPO ВсеИнструменты.ру: новый инструмент на бирже

Ключевая информация

Обзор бизнеса

ВсеИнструменты.ру (ВИ.ру) является лидером на онлайн-рынке DIY с долей 55%. ВИ.ру представляет собой интернет-платформу с широким ассортиментом инструментов и оборудования для строительства, ремонта, дома и сада. Компания является топ-1 по товарному ассортименту с более чем 1,5 млн SKU (товаров), что в 4 раза выше, чем у Леруа Мерлен. Это обеспечивается фокусом на постоянном расширении базы поставщиков, включающей 4,7 тыс. партнеров и 15 тыс. брендов.

Экосистема ВИ.ру

Источник: данные Компании

Помимо сети партнерств с операционными брендами ВИ.ру делает стратегический фокус на развитии эксклюзивного импорта и СТМ. Данное направление образует 10% доходов компании и является более рентабельным. ВИ.ру также приоритизирует B2B-сегмент, который характеризуется высокой диверсификацией по отраслям и обеспечивает стабильный уровень продаж и их независимость от отдельных клиентов. Долгосрочно работа с B2B-клиентами стимулирует более высокий уровень лояльности и меньший уровень конкуренции с маркетплейсами.

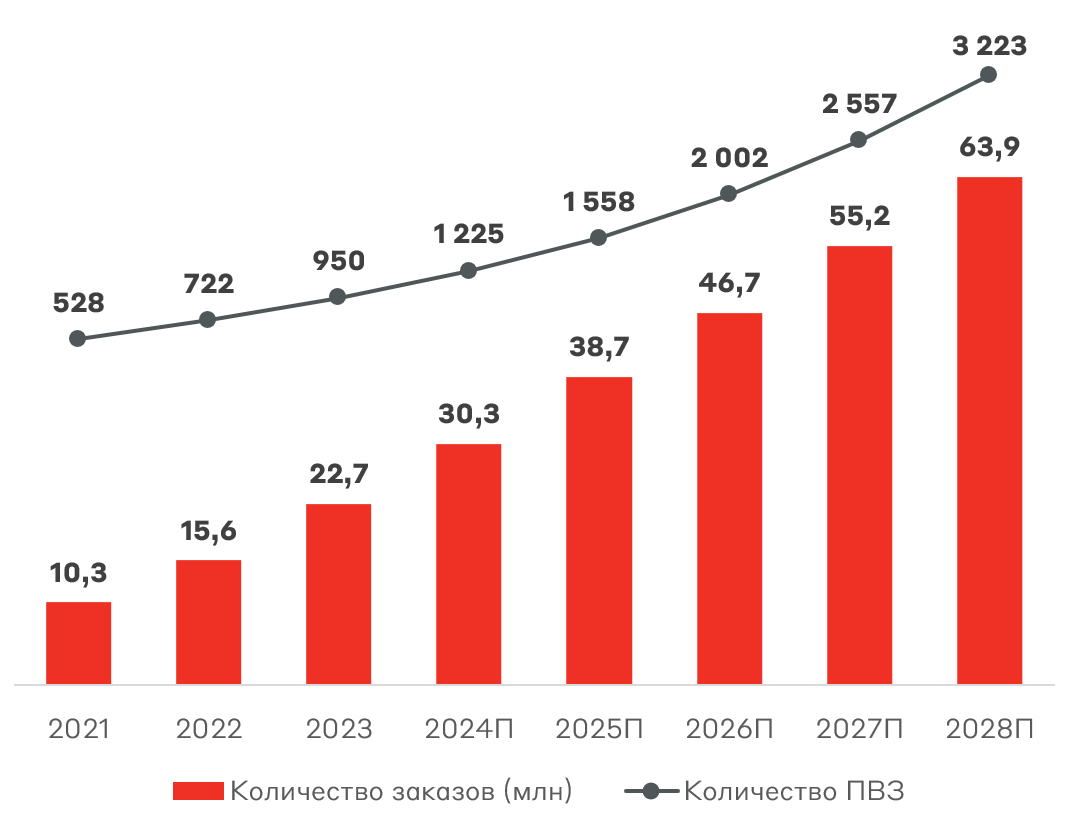

ВИ.ру демонстрирует последовательный рост операционных показателей с высокой зависимостью между количеством заказов и доходами.

Операционные показатели ВИ.ру

Источник: данные Компании, Alfa CIB

ВИ.ру также обладает развитой логистической инфраструктурой: 23 склада и более 1 тыс. ПВЗ, расположенных более чем в 300 городах. Итого, основные элементы, характеризующие бизнес-модель ВИ.ру, включают:

- Высокая степень диверсификации и глубины ассортимента

- Удобная онлайн-платформа для поиска и сравнения товаров

- Партнерские программы и выгодные условия сотрудничества для продавцов

- Собственные склады и логистика с доставкой по всей России

Обзор рынка

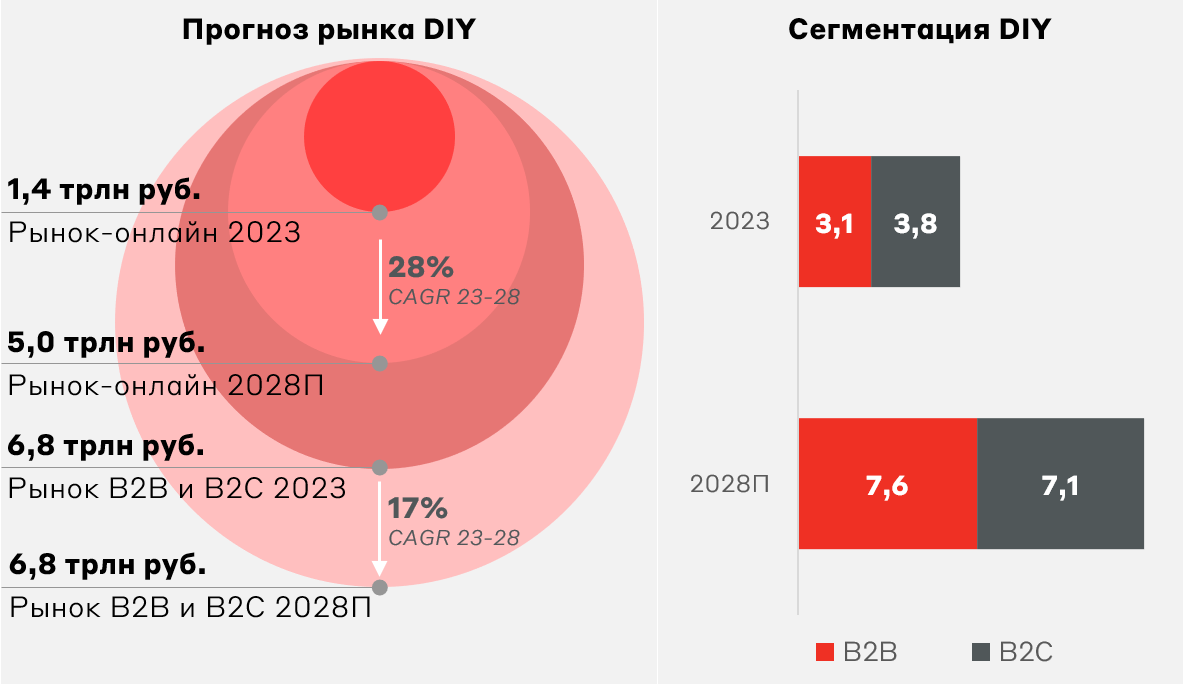

Компания ВИ.ру оперирует на рынке DIY в сегменте B2B. DIY (“сделай сам”) включает продажу инструментов, стройматериалов, электрики, складского оборудования, фурнитуры и пр. Сегмент B2B образует 45% рынка с объемом 3,1 трлн руб. Исторический рост с 2018 года составил в среднем 13% в год за счет роста обрабатывающей промышленности, увеличения объемов строительства и ввода логистической инфраструктуры.

ВИ.ру фокусируется на онлайн-канале продаж, объем которого превышает 1,4 трлн руб. За счет роста проникновения и постепенной консолидации ожидается рост онлайн-сегмента на 28% в год в ближайшие 5 лет.

Прогноз рынка DIY, трлн руб.

Источник: INFOLine

Рынок DIY характеризуется высокой диверсификацией по товарным категориям и клиентским сервисам, что обеспечивает более высокую устойчивость и адаптацию к макроэкономическим кризисам. После ухода иностранных компаний и введения санкционных ограничений рынок DIY сумел перестроиться на локальное производство и импортные поставки из Китая, Турции, Казахстана и Индии.

С точки зрения конкуренции ВИ.ру занимает 2-е место на рынке DIY по объему выручки, уступая лишь Леруа Мерлен. Доминирующее положение обеспечивает закупочную силу при работе с поставщиками и высокую ценовую конкурентоспособность.

Финансовые результаты

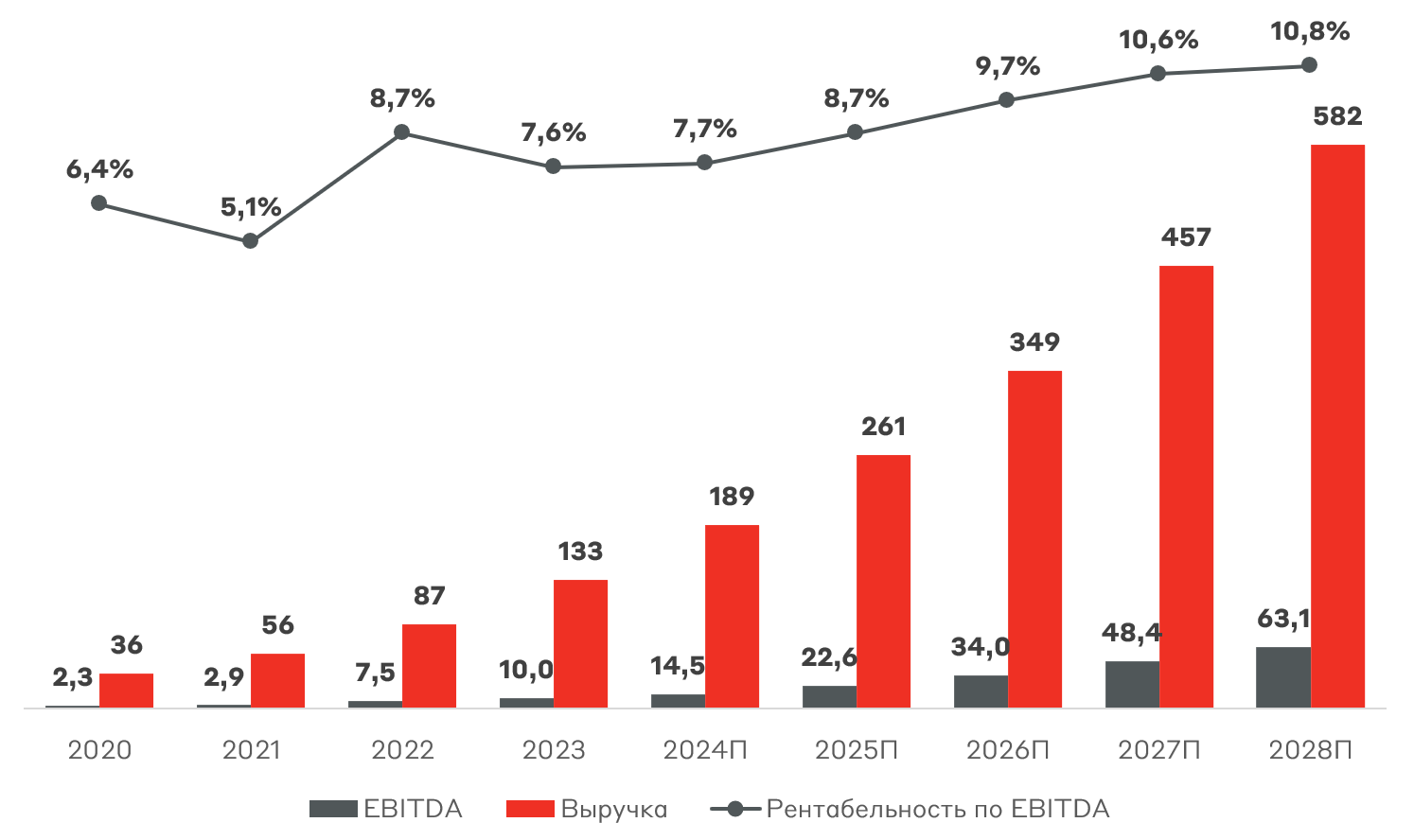

На протяжении последних лет ВИ.ру демонстрировала стабильно высокие темпы роста выручки, достигнув 133 млрд руб. по итогам 2023 года. В прогнозном периоде ожидается средний рост на 32% в год благодаря расширению физической сети ПВЗ и ассортимента товаров. Высокий потенциал продаж соответствует представителям ИТ-рынка на горизонте 5 лет. При этом рентабельность по EBITDA скорее находится на уровне ретейл-бизнеса с подтвержденным трек-рекордом маржинальности 5-8%. Развитие СТМ и наращивание доли B2B-клиентов в структуре выручки позволят постепенно наращивать операционную рентабельность бизнеса.

Выручка и EBITDA ВИ.ру, млрд руб.

Источник: данные Компании, Alfa CIB

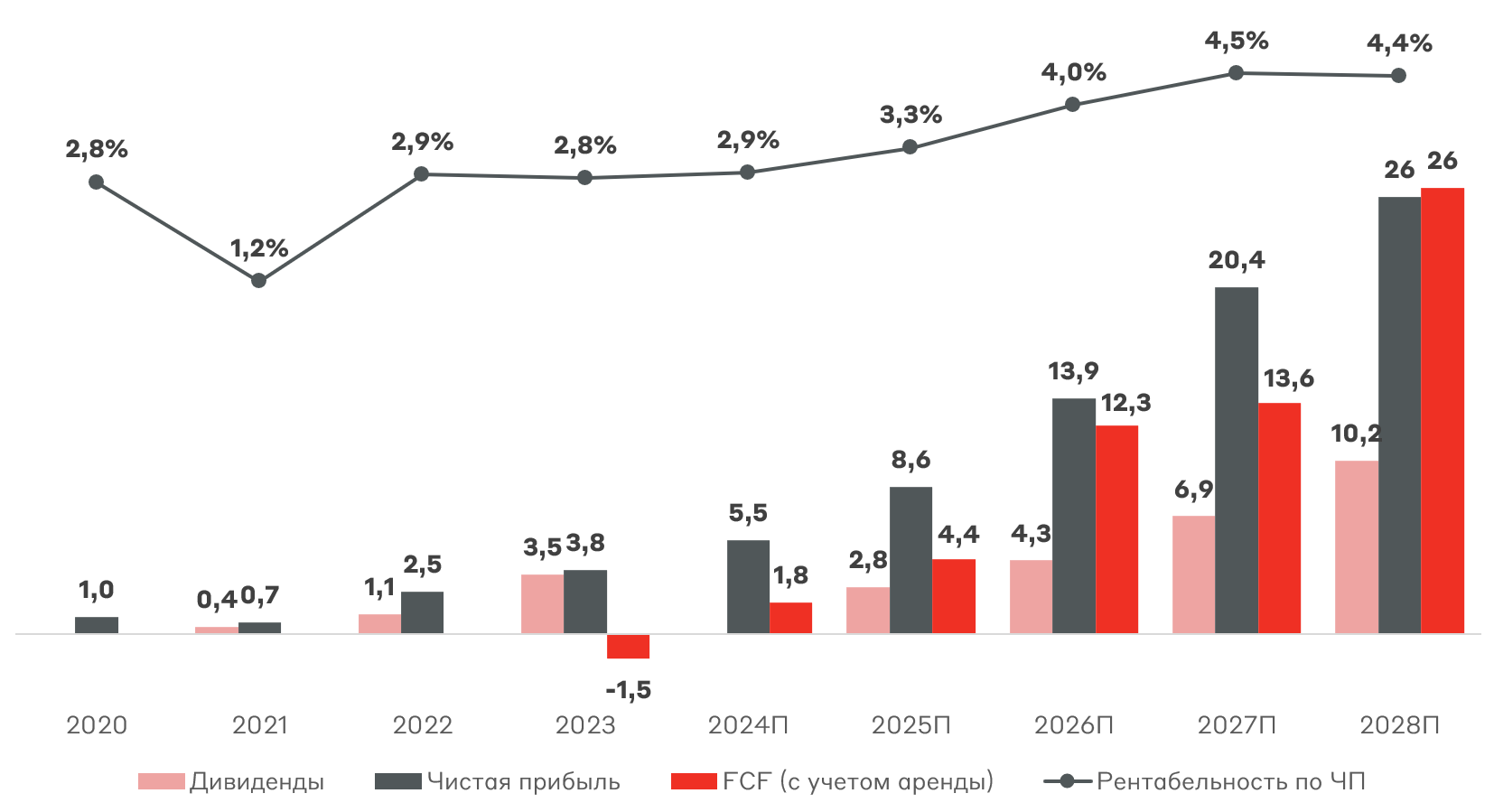

Отличительной особенностью ВИ.ру является устойчивая бизнес-модель, обеспечивающая стабильный рост финансовых показателей компании. При этом у ВИ.ру достаточно высокий чистый долг для ИТ-рынка: показатель чистый долг/EBITDA 2,0x. Продолжительный цикл высоких ставок может создать трудности для компании в части роста фондирования, что окажет давление на чистую прибыль и свободный денежный поток (FCF).

Чистая прибыль и дивиденды ВИ.ру, млрд руб.

Источник: данные Компании, Alfa CIB

Дивидендная политика ВИ.ру предполагает выплату не менее 50% от чистой прибыли по МСФО при показателе чистый долг/EBITDA не более 3,0x. Также менеджмент компании планирует перейти на ежеквартальные выплаты, а первые дивиденды могут быть направлены в середине 2025 года. По нашим расчетам, дивидендная доходность может составить порядка 2-3%, представляя ограниченный интерес.

Стратегия развития

В рамках стратегии создания акционерной стоимости ВИ.ру фокусируется на поддержании высоких темпов роста и постепенном увеличении операционной рентабельности.

Стратегия ВИ.ру

Источник: данные Компании

Ключевые риски

- Снижение темпов роста рынка DIY

- Риски снижения предложения на платформе при возникновении трудностей с валютными платежами

- Конкуренция со стороны онлайн-маркетплейсов в сегменте B2B

- Высокая чувствительность к оборотному капиталу

- Снижение производственной активности в РФ

Оценка бизнеса

В рамках IPO мажоритарный акционер предложит около 12% от величины уставного капитала (сделка cash-out), что соответствует объему около 12 млрд руб. Среди основных целей IPO выделяется получение ликвидности, повышение деловой репутации и обеспечение дополнительной прозрачности. Компания достигла финансовой зрелости и выход на фондовый рынок выглядит логичным шагом к дальнейшему развитию бизнеса с точки зрения корпоративного управления.

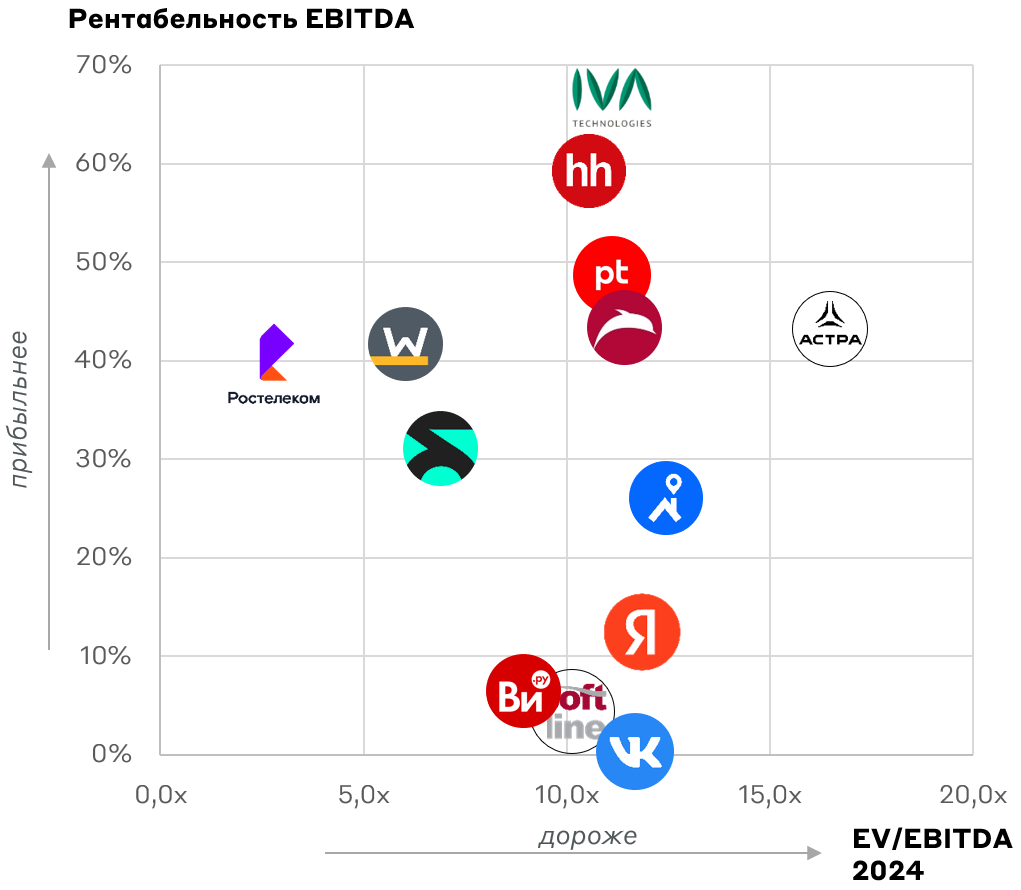

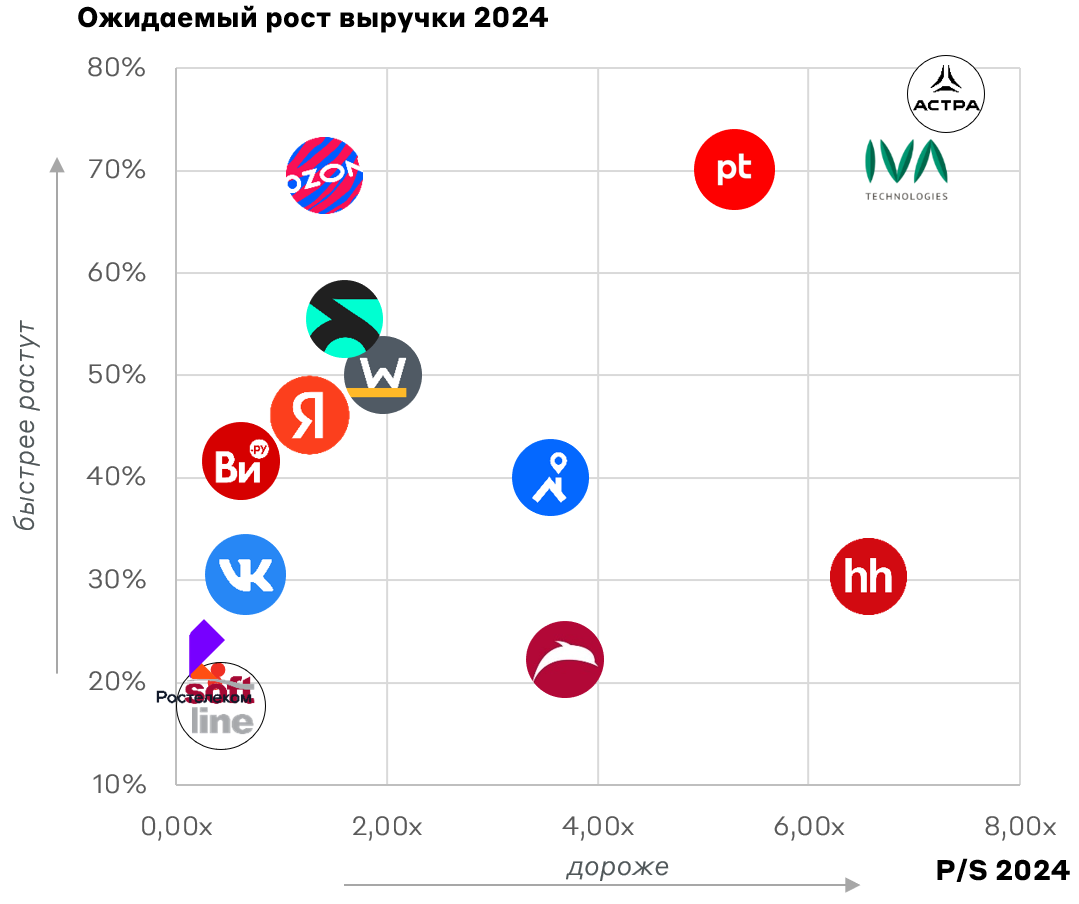

Индикативный ценовой диапазон IPO установлен на уровне от 200 руб. до 210 руб. за одну акцию, что соответствует рыночной капитализации ВИ.ру в диапазоне от 100 млрд руб. до 105 млрд руб. Данный диапазон отражает оценку 8,3-8,6x EV/EBITDA 24П и 18-19x P/E 24П. Тем не менее мы отмечаем сложную конъюнктуру рынка для проведения сделки, что может оказать давление на общий спрос.

Сравнительная оценка ВИ.ру

Источник: А-Клуб

Взгляд А-Клуба

ВсеИнструменты.ру лидирует в онлайн-сегменте DIY, имея отлаженную и стабильную бизнес-модель. Компания специализируется на B2B-клиентах, обеспечивая конкурентное преимущество и возможность для дальнейшей консолидации отрасли. Данное размещение потенциально станет первым в российском e-commerce с 2020 года. Тем не менее мы отмечаем сложную конъюнктуру для сделок на рынке IPO, что может повлиять на общий спрос и динамику акций после размещения.

Мы выделяем высокие темпы роста ВИ.ру, а также устойчивую финансовую бизнес-модель эмитента. Однако мы отмечаем более низкую рентабельность по EBITDA и FCF по сравнению с ИТ-компаниями, давление на чистую прибыль из-за повышенной долговой нагрузки, а также риски более низких темпов роста рынка DIY.

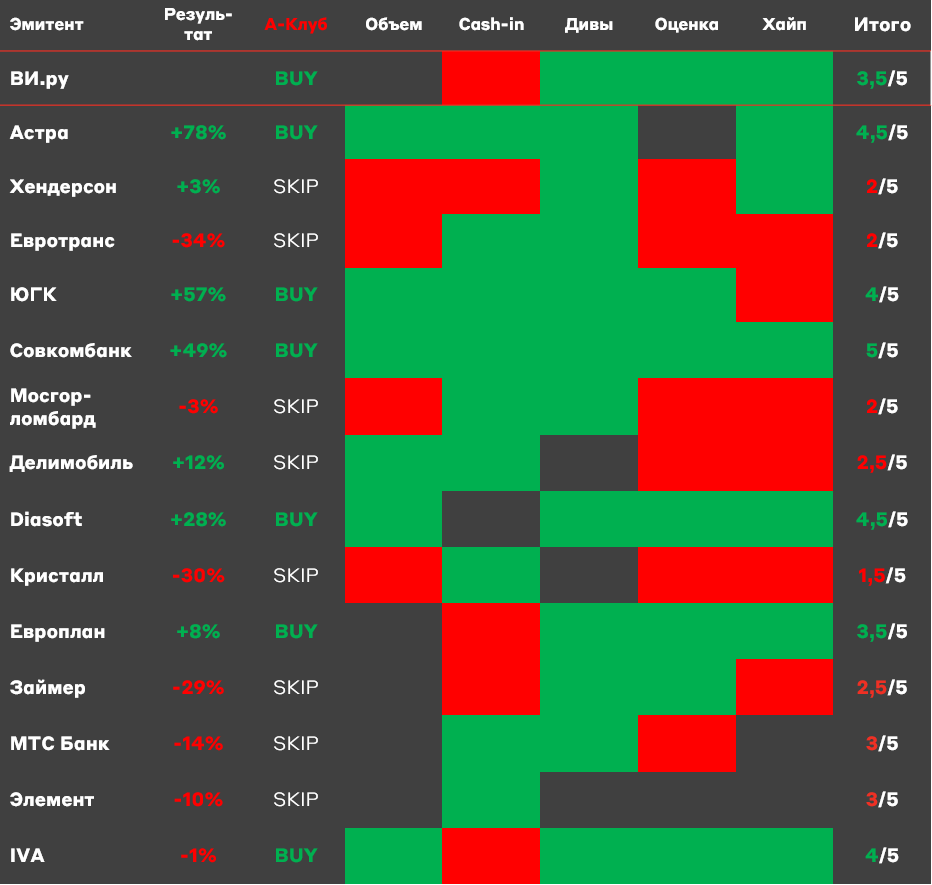

A-Club IPO Score

Источник: А-Клуб

Сбор заявок будет осуществляться с 27 июня по 4 июля.

Ссылки на участие в размещении:

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.