Обзор компании Славянск ЭКО

В предыдущем материале, посвященном юаневым облигациям, мы незаслуженно обошли стороной и не рассказали о компании Славянск ЭКО. В частности, почему ее облигации дают одну из самых высоких доходностей на текущем рынке.

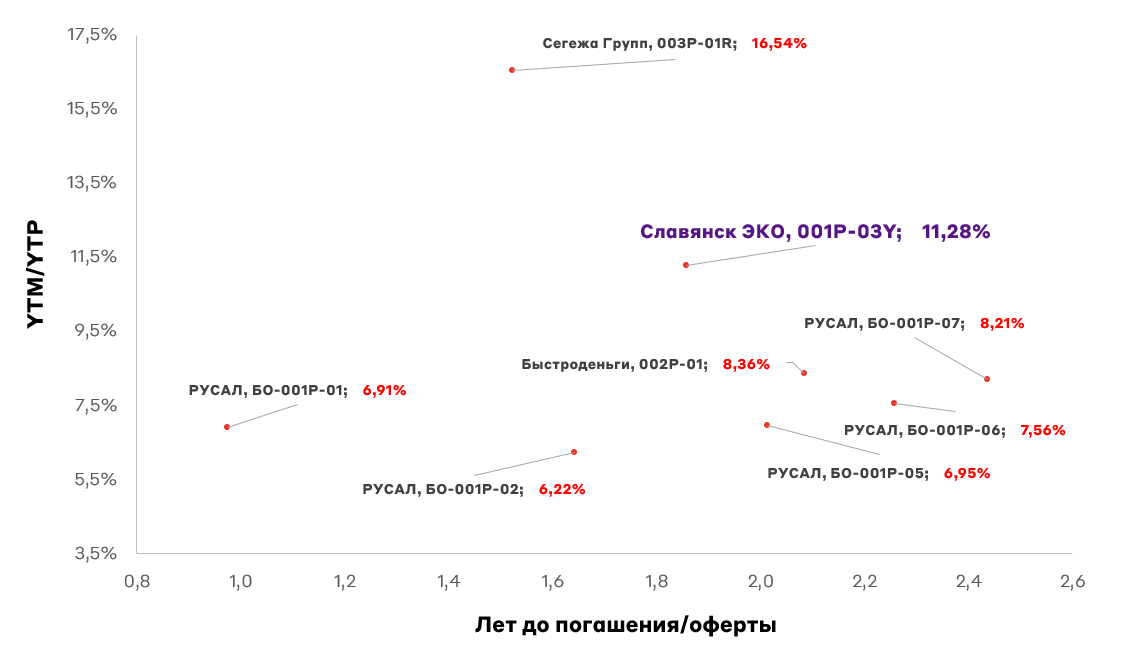

Карта высокодоходных юаневых облигаций

О компании

Славянск ЭКО — нефтеперерабатывающее предприятие, осуществляющее первичную и вторичную переработку нефти. Основным активом компании является Славянский нефтеперерабатывающий завод. Он расположен в городе Славянск-на-Кубани Краснодарского края и является градообразующим предприятием. Акционерами Славянск ЭКО являются братья Роберт (75%) и Валерий (25%) Паранянц.

Текущая номинальная мощность переработки завода составляет до 5,4 млн тонн в год, а глубина переработки — 84%. Для сравнения, по итогам 2023 года объем переработки нефти в России составил 275 млн т, а глубина переработки нефти — 84,1%. Согласно данным компании, Славянск ЭКО занимает 1.5% на российском рынке переработки нефти.

Источники: материалы Славянск ЭКО

Одним из конкурентных преимуществ бизнеса, которое отмечают в компании, является относительно короткое логистическое плечо до ресурсной базы и портов. Завод расположен в 70 км от магистрального нефтепровода Самара-Новороссийск. Сырая нефть, полученная из трубопровода, доставляется железнодорожным транспортом компании. Транспортировка нефтепродуктов до портов осуществляется автомобильным и железнодорожным транспортом.

Основной стратегией компании на данный момент является модернизация производств и увеличение номинальной глубины переработки. Это, как следствие, ведет к расширению продуктовой линейки эмитента и росту рентабельности бизнеса. На данный момент компания сфокусирована на экспорте продукции в Азию и Африку. Выручка от экспорта составляет около 90% доходов эмитента.

Финансовые показатели

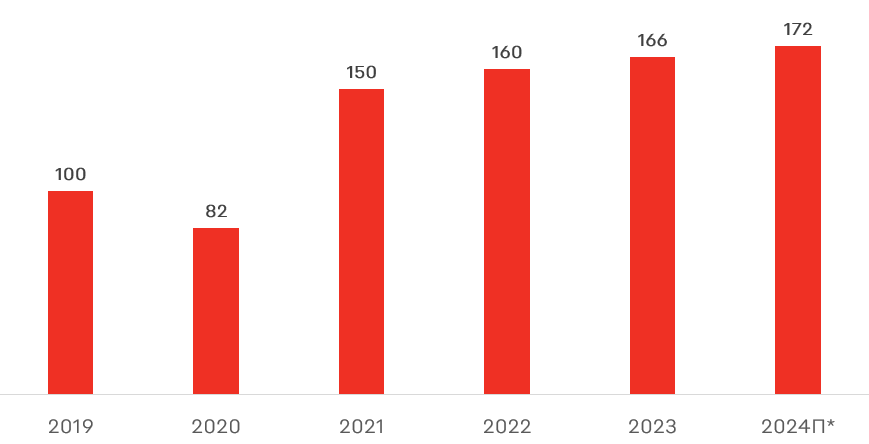

Средние темпы роста эмитента в последние три года составили около 4% в год, что в целом связано с ухудшением экспортной конъюнктуры из-за отказа Евросоюза от российских нефтепродуктов, а также фокусом на увеличении глубины переработки. На наш взгляд, значительного роста выручки у Славянск ЭКО в ближайшие годы не стоит ожидать.

Динамика выручки Славянск ЭКО, млрд руб.

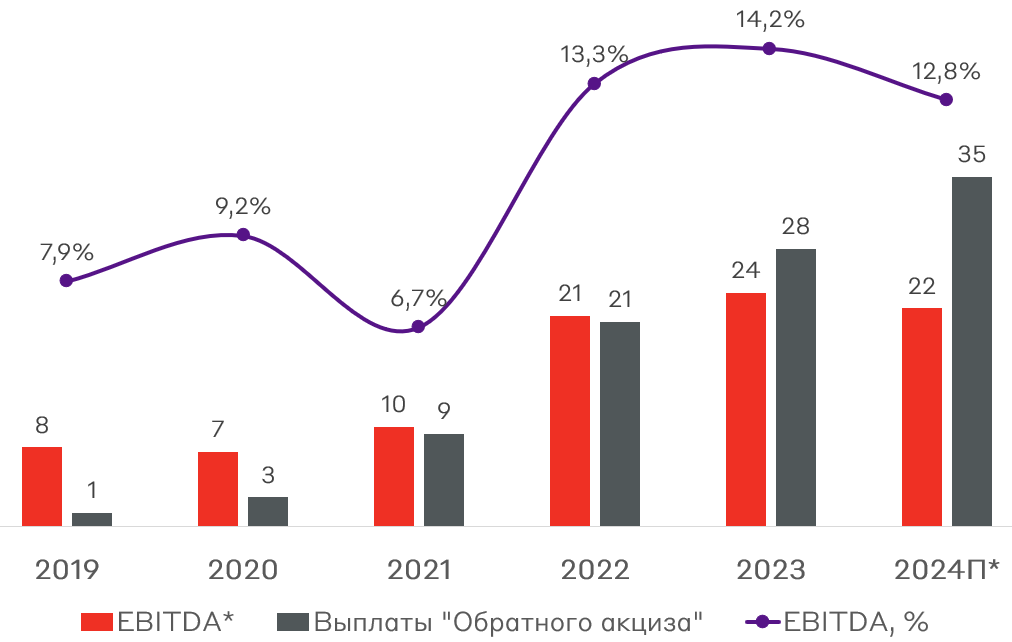

С 2019 года компания реализует инвестиционную программу, направленную на повышение эффективности бизнеса. Так, компании удалось повысить рентабельность по EBITDA практически в 2 раза — с 7,9% до 14,2%. С другой стороны, на операционную рентабельность эмитента в значительной степени влияют льготы и субсидии от государства. К примеру, на основании соглашения, заключённого с Минэнерго РФ в январе 2019 года, компания является получателем "обратного акциза". Он в отчётности эмитента отражается как прочие операционные доходы.

EBITDA и субсидии государства Славянск ЭКО, млрд руб.

За последние 5 лет наблюдается увеличение долговой нагрузки в абсолютном выражении, что обусловлено инвестиционным циклом компании. В целом у эмитента повышенная долговая нагрузка: чистый долг/EBITDA 3,3x, а EBITDA/процентные расходы 2,8x. Отдельно отметим, что за пять лет EBITDA/процентные расходы планомерно снижалось. В 2019 году этот показатель был на уровне 6,3x.

Долговая нагрузка, млрд руб.

Риски

- Снижение стоимости реализуемой продукции из-за падения мировых цен на нефть.

- Прекращение и изменение государственных программ по субсидированию бизнеса компании через "обратный акциз".

- Рост конкуренции со стороны вертикально интегрированных компаний.

- Рост капитальных расходов из-за диверсий и атак БПЛА.

Взгляд А-Клуб

С точки зрения рынка ВДО, эмитент имеет неплохие кредитные показатели. Однако на данный момент присутствует значительное количество рисков относительно будущей динамики бизнеса. Во-первых, из-за непосредственной близости бизнеса к западным границам, Славянск ЭКО подвергается атакам дронов. Из-за этого компании даже приходилось частично приостанавливать свою работу. Во-вторых, несмотря на проводимую политику по повышению эффективности бизнеса, рентабельность остается на достаточно невысоком уровне. В-третьих, долговая нагрузка находится уже на достаточно высоком уровне, а инвестиционный цикл еще не закончен. Так, по словам менеджмента, в 2024 году будет рост CAPEX.

Учитывая все все вышеперечисленные риски, мы с осторожностью относимся к ВДО в юанях и отдаем предпочтение предстоящим выпускам Акрон БО-П06 и ЕвроСибЭнерго-Гидрогенерация 001PС-05.

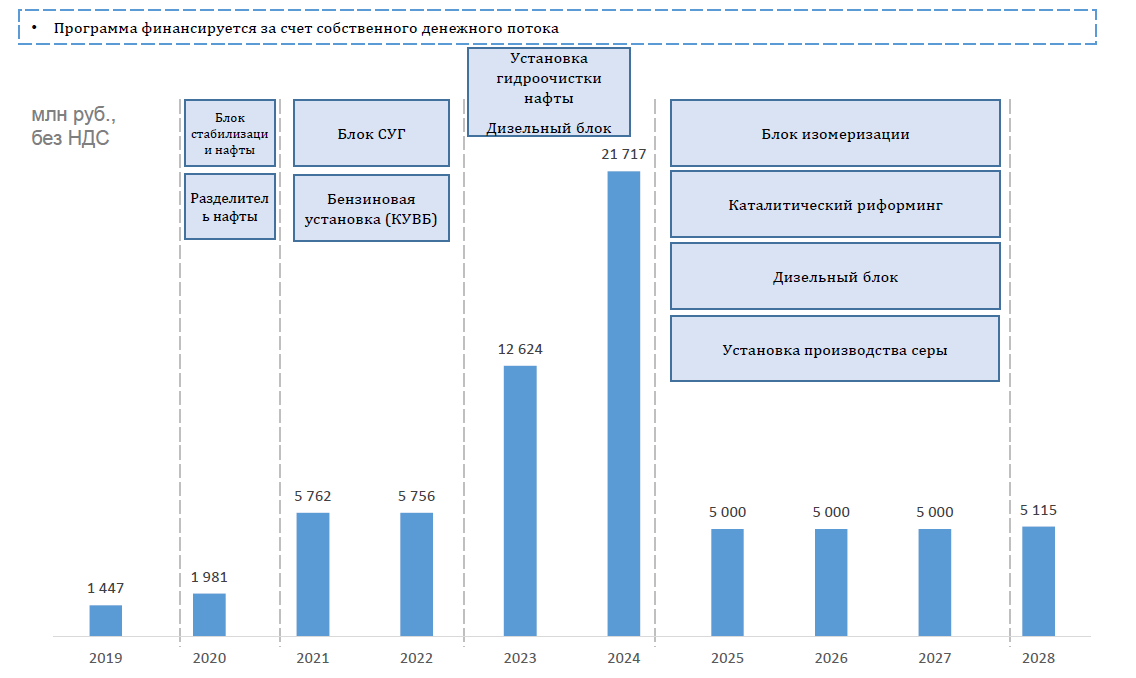

Инвестиционная программа Славянск ЭКО

Источники: материалы Славянск ЭКО

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.