Лукойл бьет рекорды

Ключевая информация

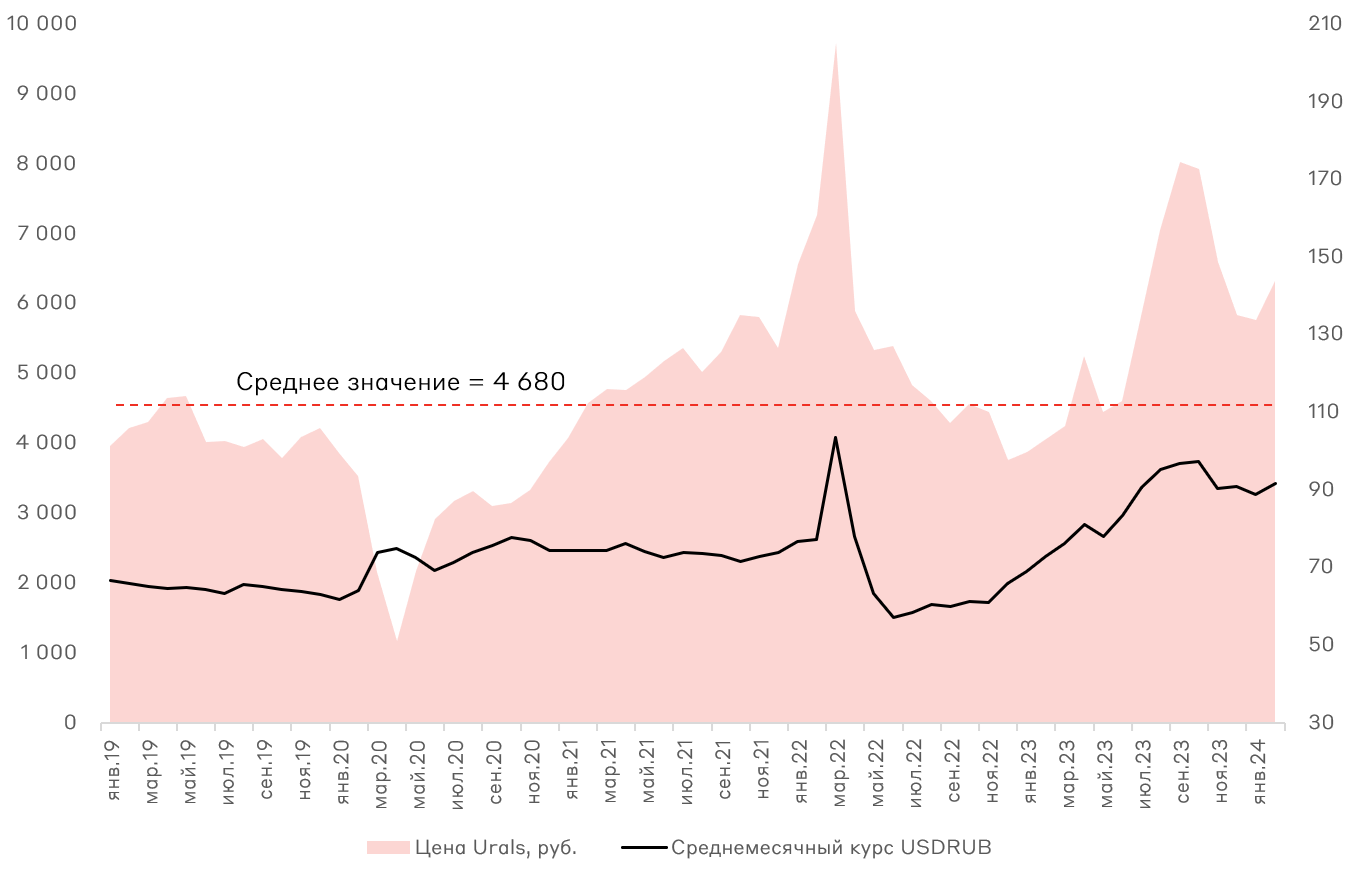

Ключевым фактором доходов российских нефтяников являются цены на нефть марки Urals в рублях. Средняя цена по 2023 году составила 5 642 руб./баррель, что выше среднего показателя последних 5 лет. В первые два месяца 2024 года цены продолжают оставаться благоприятными для нефтедобытчиков как благодаря ценам на нефть, так и комфортно высокому курсу.

Динамика цен на нефть марки Urals, руб./барр.

Источник: Банк России, Минфин России

В базовом сценарии Alfa CIB, средняя цена Urals по итогам года составит $71,8/барр. (в феврале $69/барр.) или около 6 541 руб./барр. (опрос Банка России). Для сравнения в бюджете РФ на 2024 год заложена цена около 6 424 руб./барр.

Отчетность Лукойла представлена в сокращенном формате и без базы сравнения 2022 года. Выручка составила 7,93 трлн руб., EBITDA – 2,0 трлн руб. При этом рентабельность операционной прибыли во втором полугодии составила 26,3%, что является рекордным показателем. Данные значения маржинальности являются крайне высокими и, вероятно, объясняются фактически более низким дисконтом в цене продаваемой нефти.

Выручка и EBITDA Лукойла, млрд руб.

* Распределены пополам

Источник: данные Компании

Рекордными для Лукойла также оказались чистая прибыль и свободный денежный поток (FCF) по итогам года – 864 и 1 155 млрд руб., соответственно. Дивидендная политика Лукойла предполагает выплату 100% FCF, однако дивидендная база может быть скорректирована на различные расходы, включая возможный байбэк.

Чистая прибыль и свободный денежный поток Лукойла, млрд руб.

Источник: данные Компании

С учетом промежуточной выплаты Лукойл может направить на дивиденды 677 руб./акцию (дивидендная доходность 9%). Однако фактическая выплата может быть и более высокой, так как Лукойл не раскрыл капитальные затраты, а лишь инвестиционный денежный поток (включает капитальные затраты).

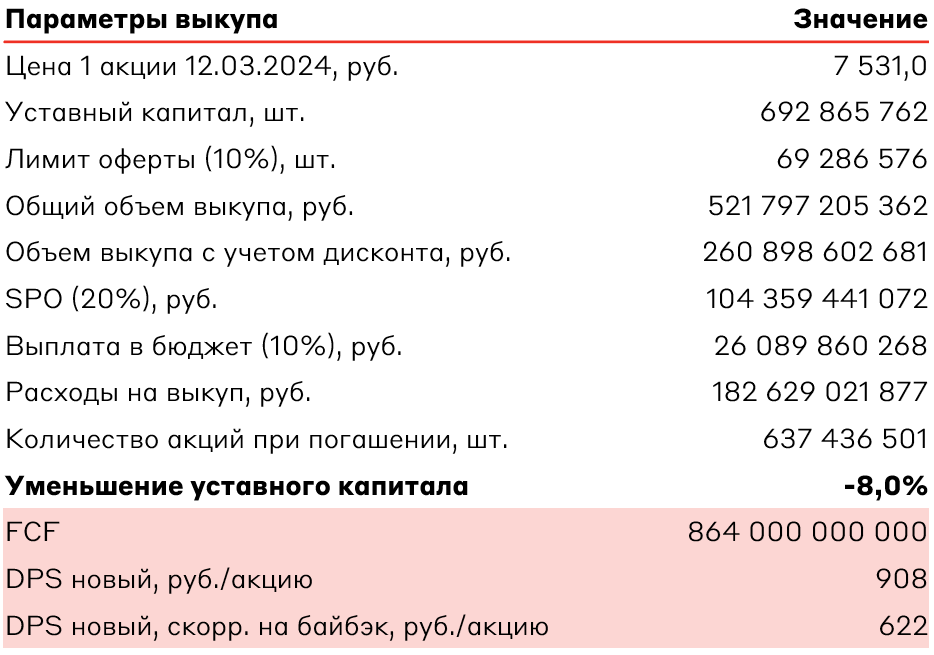

Также мы оценили параметры возможного выкупа акций с дисконтом 50% на величину 10% от уставного капитала. Более подробно расчет мы описывали в прошлом материале. Расходы на выкуп скорректированы на величину SPO 20% и выплаты в бюджет 10%. Байбэк позволит уменьшить капитал на 8%, а итоговый дивиденд в таком случае составит 908 руб./акцию или 622 руб./акцию в случае корректировки на величину байбэка.

Параметры возможного выкупа

Источник: А-Клуб

Денежные средства на балансе Лукойла превышают 1,18 трлн руб., что может позволить как осуществить выкуп акций у нерезидентов, так и выплатить щедрые дивиденды. Однако финальное решение зависит от множества факторов.

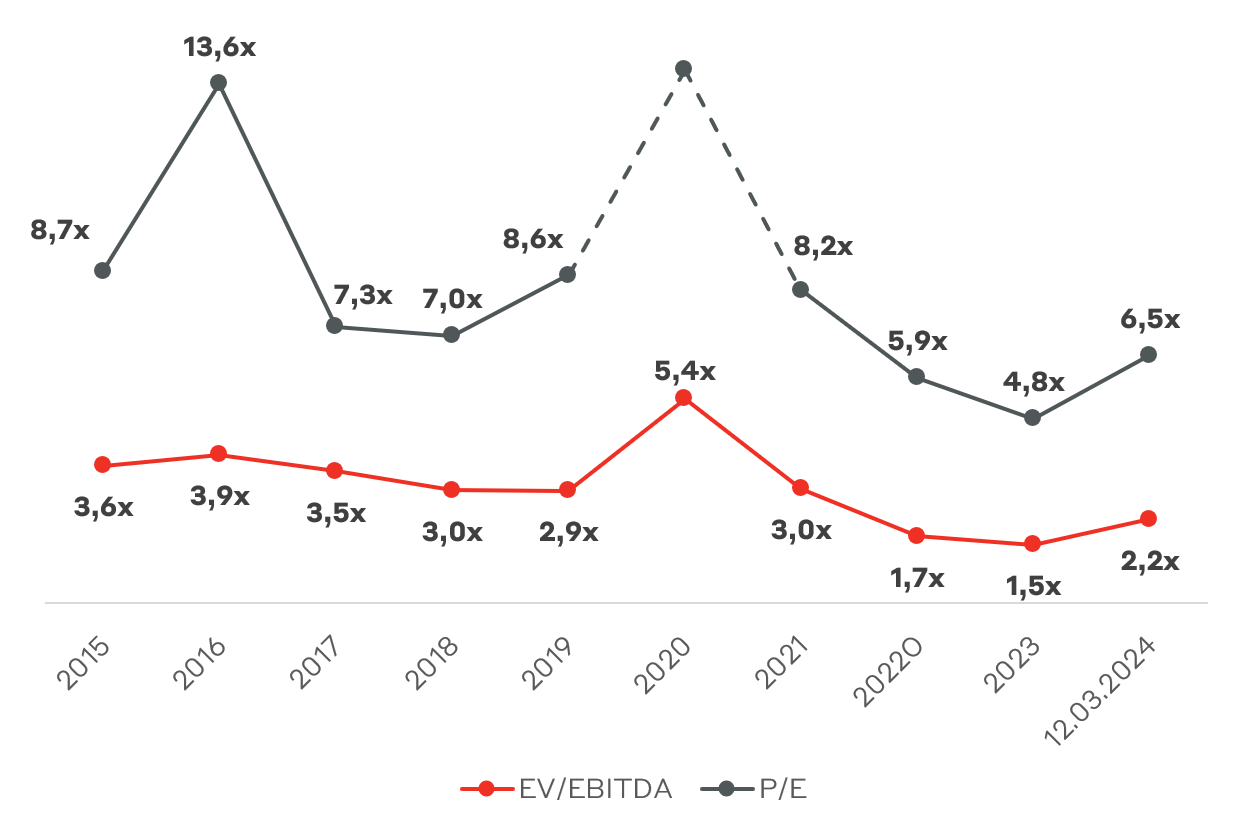

Текущие мультипликаторы стоимости Лукойла отражают дисконт к историческим значениям более 20%. Наша целевая цена акций Лукойла на горизонте 12 месяцев составляет 9264 руб./акцию.

Оценка бизнеса Лукойла

Источник: А-Клуб

Взгляд А-Клуба

Мы продолжаем рассматривать акции Лукойла лучшим выбором в нефтегазовом секторе РФ наравне с Роснефтью. Мы удерживаем акции Лукойла в МП "Российские акции" с весом 16%. Компания имеет диверсифицированную структуру реализации нефти и нефтепродуктов, а конъюнктура на рынке позволяет рассчитывать на рекордные доходы по итогам 2024 года. Выплата дивидендов и потенциальный выкуп акций у нерезидентов являются дополнительными катализаторами роста акций.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.