Прибыль выше, котировки ниже

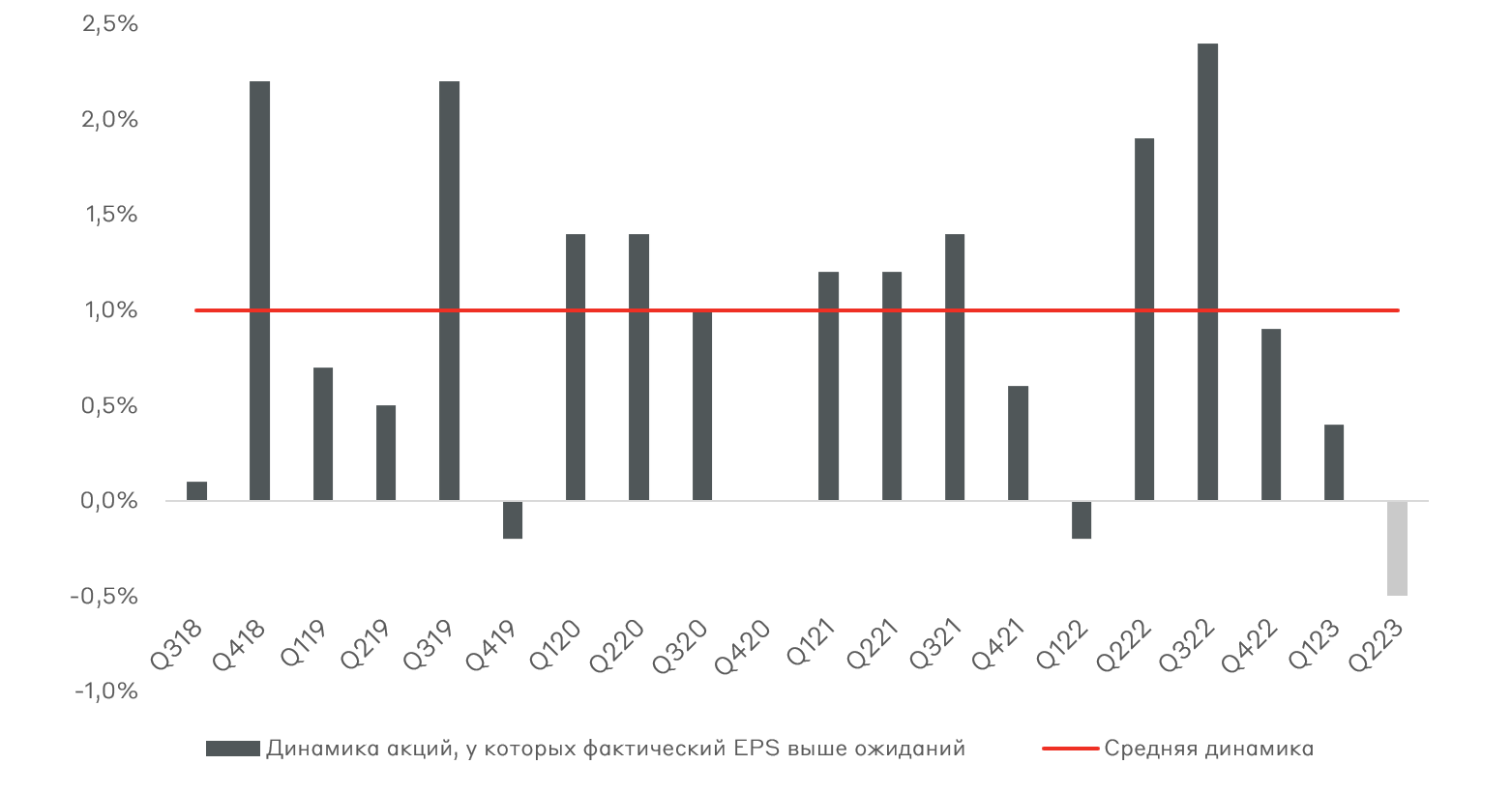

Сезон отчетностей за II квартал подходит к завершению: уже отчиталось более 91% компаний, и 81% из них показали превышение прибыли над ожиданиями рынка. На первый взгляд более сильные показатели прибыли должны были привести к росту акций, но мы видим обратный эффект. В среднем за период 2 дня до отчета и два дня после отчетов акции компаний, которые отчитались о более высокой прибыли показали снижение на 0,5%, это заметно ниже среднего показателя за 5 лет – роста на 1%.

Динамика акций за два дня до отчета и два дня после отчета компаний, которые показали превышение по EPS:

Первая мысль почему падают акции: слабые прогнозы. Но нет - только 62% компаний опубликовали более слабые прогнозы, что укладывается в общие параметры волатильности данного показателя за последние 5 лет и 10 лет: 59% и 64% соответственно.

Аналитики Wall Street практически не меняли оценок компаний на III квартал 2023 года и весь 2023 год в целом. Оценка ожидаемого EPS S&P500 на III квартал была снижена после выхода отчетности с $55,87 до $55.84 (-0,05%).

Мы связываем падение акций со следующими событиями: а) На рынке акций снижается FOMO (Страх упущенной выгоды на растущем рынке) среди розничных инвесторов, которые привыкли что акции на относительно коротком промежутке времени растут практически без откатов. б) ФРС давит на рынок долга и акций сразу тремя инструментами, во-первых продолжает продажу долговых бумаг с баланса (QT), во-вторых, повышает процентные ставки, в-третьих проводит рекордные размещения Treasuries для финансирования дефицита бюджета США, и в четвертых государственные облигации США потеряли одну ступень рейтинга кредитоспособности от Moody's. в) Новая волна торговой войны между США и Китаем, 10 августа президент США подписал указ, который призван ограничить инвестиции компаний США в технологический сектор Китая. г) Высокая вероятность новой волны инфляции с США и мире, с одной стороны мы видим снижение CPI и PPI в ряде стран, с другой имеем факт роста товарных рынков в среднем на ~15% за последние пару месяцев. д) Рост стоимости заимствования для компаний -WACC, для примера у Apple он вырос с 9,3% в начале 2023 года до 10,7% на текущий момент.

Ряд вышеперечисленных вызовов находят свое отражение в наших позициях модельного портфеля «Америкаснкие акции», например доля аллокации на товарные рынки, которые растут, составляет почти 40%, из них ~23% это ставка на энергоносители, и ~15% ставка на агропрродукцию. Торговая война приводит к росту инвестиций по возвращению производстенных мощностей в США (Решоринг) – вес тематики ~15%. В условиях роста WACC стоит избегать компаний с долговой нагрузкой больше 2х EBITDA. С полным составом портфеля вы можете ознакомиться по запросу у вашего инвестиционного консультанта.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.