Промежуточные итоги сезона отчетности S&P 500 за II квартал

Уже 51% компаний из индекса S&P 500 представили свои отчеты по итогам II квартала 2023 года. Ожидания рынка перед началом отчетности были умеренно негативными, прогнозировалось снижение прибыли компаний на 7% г/г, выручки на 0,3% г/г. На текущий момент среднее снижение прибыли оказалось больше на 0,3% г/г и составляет 7,3% г/г, выручка же напротив выросла на 0,1% г/г.

Самый слабый рост прибыли компаний зафиксирован в корпорациях, где более 50% выручки приходится на глобальный (не американский) рынок. Этого стоило ожидать на основе потребительских настроений, PMI и прочих показателей – в то время как американская экономика все еще может избежать рецессии, другие страны медленно погружаются в нее все глубже. Схожая ситуация и в выручке компаний: те компании, которые более 50% продаж формируют внутри США, показали средний рост на 2,2% г/г, а те, у кого больше половина бизнеса вне США показали снижение на 5,8% г/г.

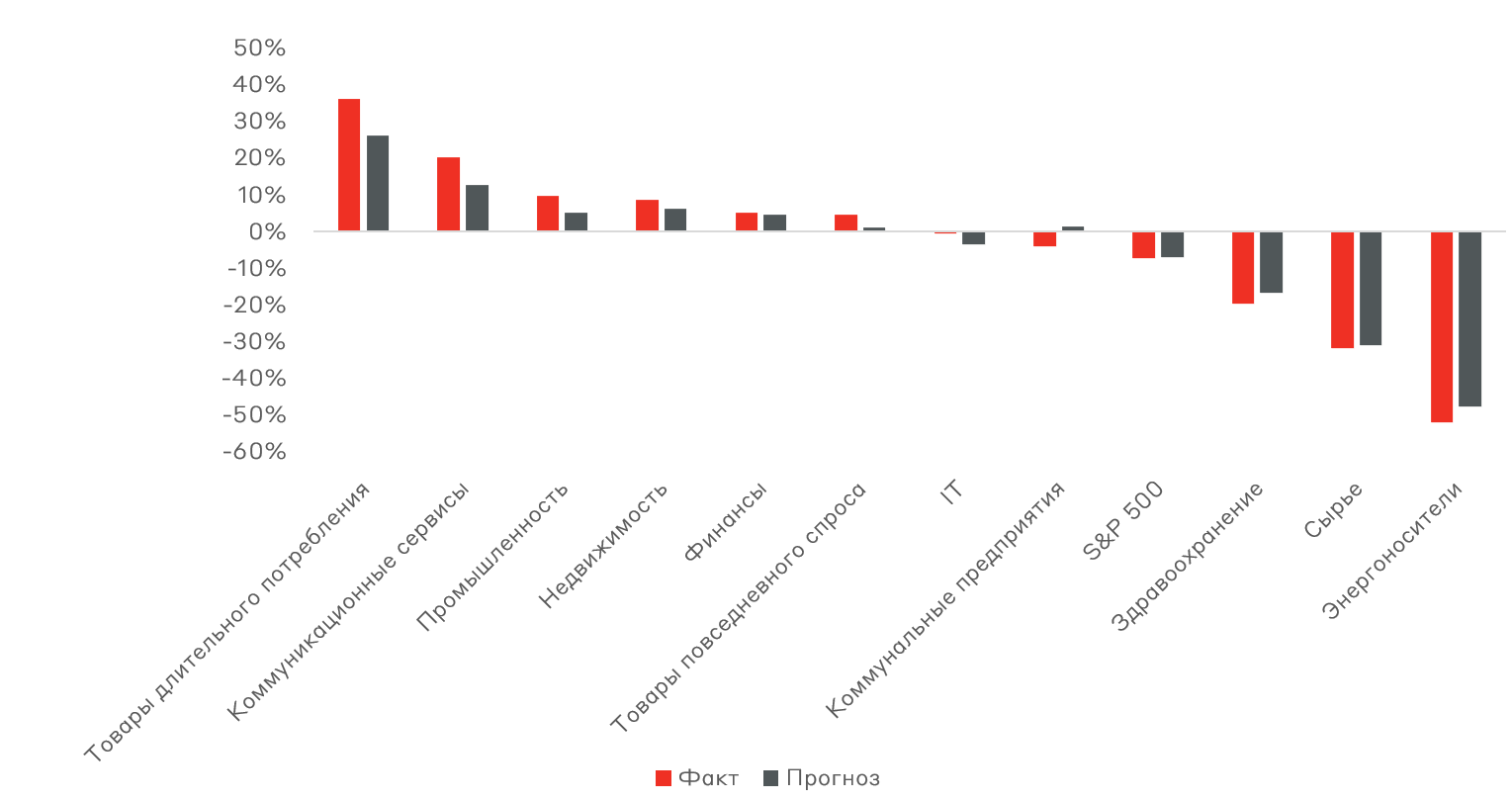

Самыми неожиданными результатами в позитивном ключе поделились компании из секторов товаров длительного потребления, IT и телекоммуникаций: прибыль в них росла на 8,8 п.п., -0,7 п.п. и 4 п.п. выше ожиданий, соответственно. Например, Ford показал прибыль на 33% выше ожиданий, а дистрибьютор и сервисная компания в области солнечной энергии First Solar - на 59%.

Самыми слабыми секторами с точки зрения роста прибыли стали энергоресурсы, сырье и коммунальные предприятия. Доходы в них упали на 28,6% г/г, 11,5% г/г и 3,1% г/г соответственно. Прибыль нефтепереработчиков упала на 59% г/г, а разведка и добыча на 55%. Хотя компании, которые оказывают услуги в области нефтегазового оборудования и услуг, напротив, нарастили прибыли на 68% г/г.

Фактический и прогнозный прирост EPS за II квартал 2023, % г/г:

Слабая отчетность не стала поводом для снижения индекса S&P 500, равно как и плановый рост диапазона процентной ставки ФРС на 25 б.п. Текущая оценка индекса по мультипликатору P/E составляет 19.5х, что выше среднего значения за 10 лет – 17.4х, когда ставки в среднем были на 3-4% ниже.

Текущая высокая оценка индекса и слабые результаты компаний побуждают нас сохранять консервативный подход при выборе позиций в модельном портфеле «Глобальные акции». Например, мы использовали слабость акций нефтегазового сектора для покупки качественных и недооценённых имен. Такой же подход применили при снижении акций Microsoft на отчете.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.