Китайские акции в Гонконге

С начала года китайский рынок акций изменялся в широком диапазоне: от +12% до -11%. Сейчас же он торгуется с перфомансом -5%. По сравнению с западными индексами результат выглядит крайне слабо: индекс S&P500 вырос на 13%, европейский Eurostoxx 50 - на 14%.

С чем связано такое отставание? Ответ довольно прост и логичен. В конце прошлого года рынок ожидал высоких темпов роста китайской экономики после снятия COVID ограничений, но они не вызвали бума в экономике. По итогам I квартала 2023 года экономика выросла на 4,5% г/г, что лучше прогноза. Впрочем, уже в апреле индексы PMI, розничные продажи, динамика внешнеторговой активности и загрузка промышленного производства сигнализируют о замедлении темпов роста экономики. Масло в огонь подливают уже перманентные геополитические прения между Китаем и США, начиная от запретов на закупку технологий, оборудования и товаров отдельных компаний, заканчивая учениями вблизи о. Тайвань.

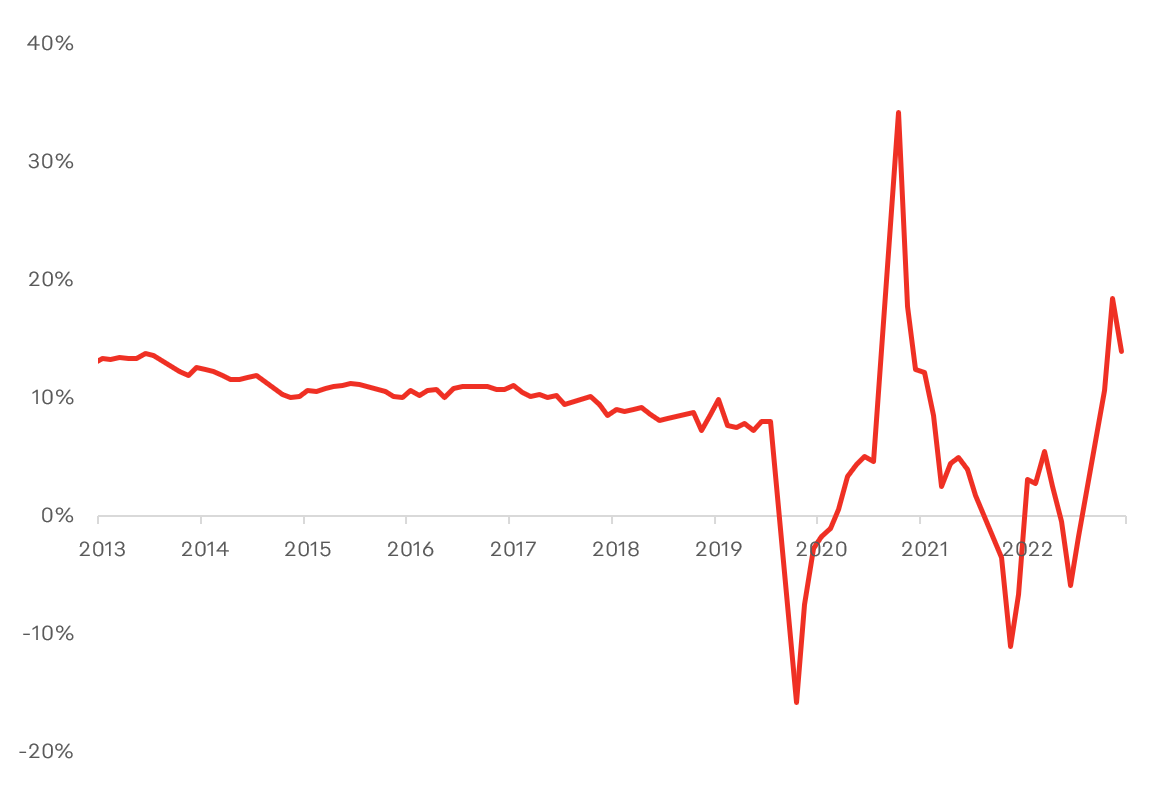

Динамика розничных продаж в Китае, в % г/г

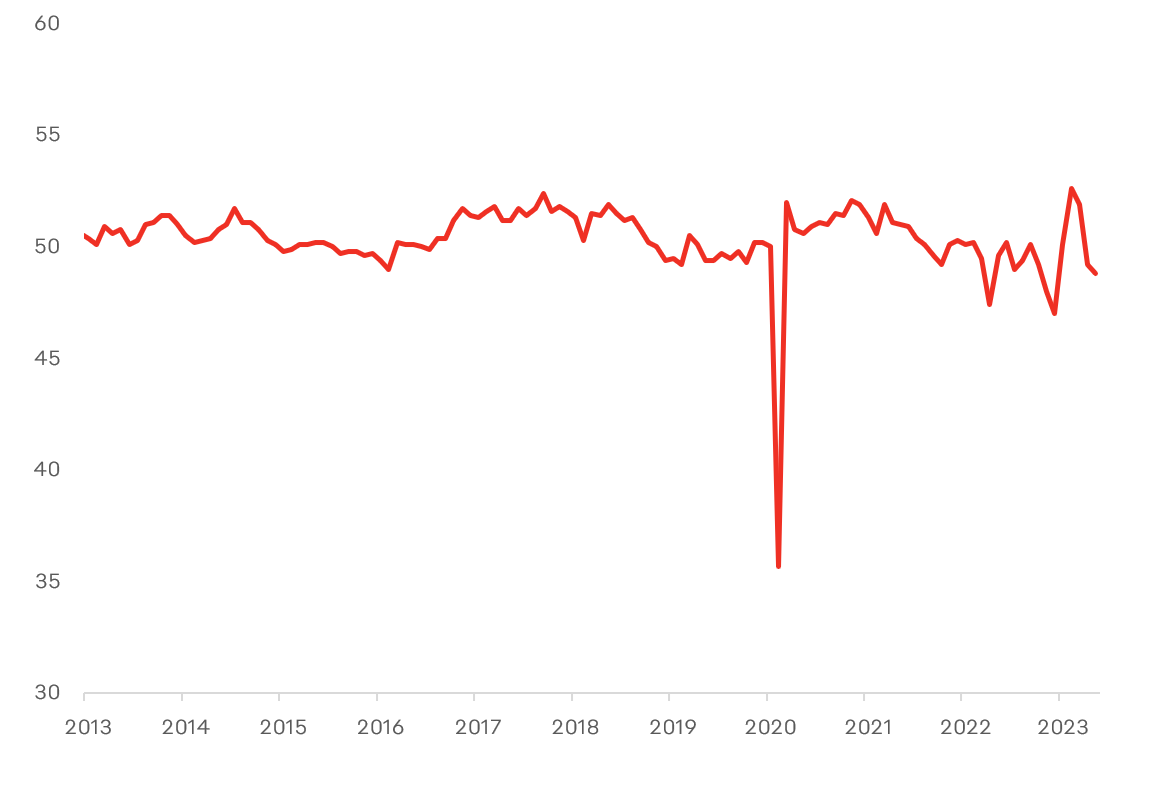

Производственный PMI Китая

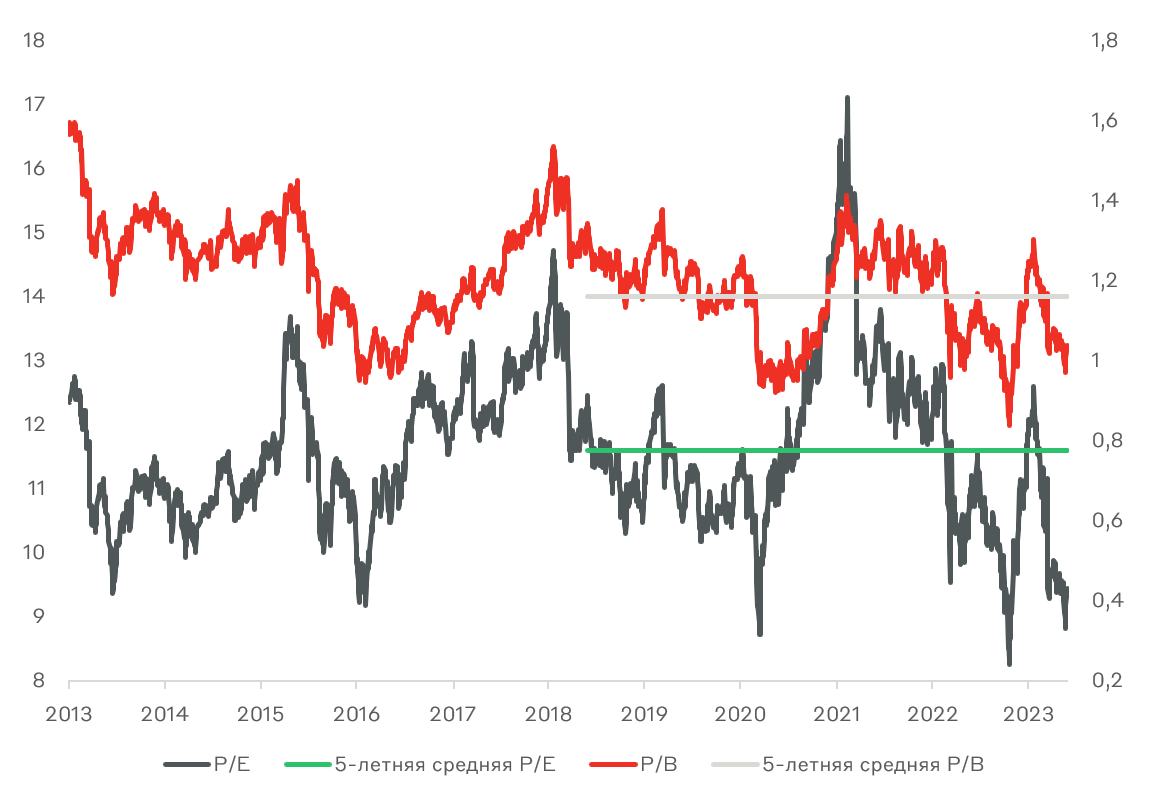

Текущая сравнительная оценка по форвардному мультипликатору P/E фондовых рынков США (19,2х), Европы (11,6x) и Китая (8,6x) в явном виде говорит о дешевизне китайского рынка, но не совсем корректно сравнивать их оценки между собой. Правильнее, по нашему мнению, отслеживать отклонения от средних значений для каждого из рынков, так как нельзя закрывать глаза на то, что китайский рынок акций ассоциируется с большими рисками и имеет иную структуру индексов по секторам. К примеру, в США значительную часть индекса составляют технологические компании, а в Eurostoxx - финансовый сектор.

Мультипликаторы Price/Earnings и Price/Book индекса Hang Seng и их 5-летние средние

Будущие перспективы китайского рынка выглядят наиболее привлекательными из доступных возможностей по инвестированию в зарубежные рынки. На это есть по крайней мере три основных фундаментальных предпосылки:

1. Монетарная политика в большей части мира сохраняет тренд на ужесточение: повышение ставок, сокращение балансов ЦБ и прочих мер. В Китае напротив низкая инфляция и замедление темпов роста экономики, что позволят Народному банку Китая оставаться мягким, и скорее всего он станет еще мягче. Мягкая политика центрального банка зачастую ведёт к росту мультипликаторов, если компании будут показывать не снижение прибыли, то рынки будут выше.

2. Налоговые льготы для перспективных отраслей, прежде всего это сектор зеленой энергетики и электромобили. Замедление потребительской активности вынуждает власти продлевать программы стимулирования, что в свою очередь позволяет упомянутым секторам наращивать продажи своей продукции, следовательно, увеличивать выручку и прибыль.

3. Внутренний и внешний спрос на активы. Основным риском стабильности долгового рынка Китая выступал рынок недвижимости, и за последние пару лет ситуация в значительной степени улучшилась, в том числе через очистку рынка. Продажи застройщиков снова начали расти, также власти КНР планируют новую волну стимулирования отрасли, что вероятно приведет к сужению спредов в долговых инструментах и росту акций сектора и всего индекса.

Мы полагаем, что если и инвестировать в текущей макроэкономической и геополитической ситуации в зарубежные рынки, то однозначно большую часть средств стоит направлять на китайский рынок акций. Он несет в себе большие перспективы в части роста широкого индекса, сопоставимые кастодиальные риски. На текущий момент, в рамках модельного портфеля «Китайские акции» мы планируем значительное сокращение доли денежных средств в пользу крупнейших IT гигантов: JD.com и Meituan, а также - наращивание позиций в автомобильном секторе через акции компании Xpeng.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.