Какой участок рублевой кривой наиболее интересен?

В данном посте, на примере US Treasuries, мы разбирались с тем, что такое угол наклона кривой облигаций и зачем он нужен. Сейчас мы хотим обратить внимание уже на российский рынок.

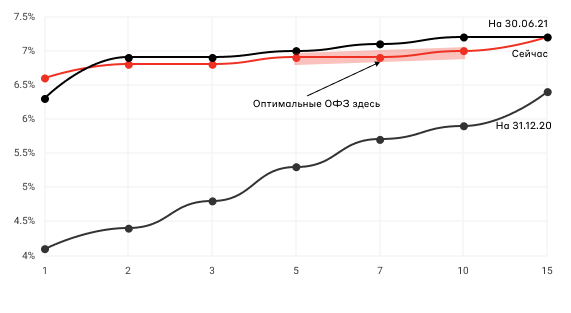

Спред между рублевыми ОФЗ с 10-ти и 2-х летним сроком погашения сейчас находится на уровне 14 б.п. – это наименьшее значение с 2017 года, а спред 5-2 года уже около 0. Цикл ужесточения монетарной политики и рост ключевой ставки на 2.25% привели к тому, что короткие бумаги дают доходность на уровне длинных, а в перспективе значение спреда может перейти и в отрицательную зону и мы получим инвертированную кривую ОФЗ.

Мы считаем, что подобной ситуацией на рынке на среднесрочном горизонте надо пользоваться. Вероятно, что цикл ужесточения ДКП уже близок к своему завершению, как минимум инфляция замедляется, а даже если нет, наибольшее влияние будет оказываться на самые короткие ставки в диапазоне 1-2 года. Более дальние бумаги, вероятно, будут либо стоять на месте или же расти в стоимости.

Наиболее привлекательным в текущих условиях нам кажется участок кривой в диапазоне 5-7 лет, нежели сверхдлинные ОФЗ (от 10 лет), так как они предлагают сопоставимую доходность, а в случае нестабильности (про геополитические риски все уже забыли) они могут показать более скромную просадку.

Дополнительным аргументов в пользу выбранного участка кривой является уровень предложения ОФЗ со стороны Минфина. Минфин с начала года размещает преимущественно бумаги со сроком погашения более 7 лет (89% объема), и текущая структура погашения долга также указывает на то, что дальний конец будет более интересным для Министерства. Как минимум стоимость займа на 5 или на 10 лет сопоставимы, что в целом позволяет говорить, что предложение в бумагах со сроком от 10 лет будет увеличиваться, а бумаг со сроком около 5 лет – сокращаться.

На этом фоне мы предпочитаем ОФЗ на среднем отрезке кривой и, например, покупаем в наш модельный портфель «Рублевые облигации» серии 26226 (2026 год), ОФЗ 26224 (2029 год). Также мы планируем перекладываться из серии 26228 (2030) в более короткие выпуски.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту