Samsung Electronics: что происходит?

Акции Samsung за прошедшую неделю снизились на 12% в отсутствии сколь-нибудь значимых новостей.

Формальным триггером стал пересмотр перспектив рынка памяти DRAM со стороны Morgan Stanley – они увидели значительные риски снижения цен, что, в первую очередь, может негативно затронуть двух лидеров рынка – Micron и Samsung. В 2020 году Samsung контролировал 44% рынка DRAM, а также 33% рынка NAND. Всего же эти чипы генерируют чуть больше четверти выручки компании.

Дополнительным фактором давления на акции Samsung стало распространение дельта-штамма COVID в азиатском регионе, что вызвало индексные продажи. Учитывая, что в индексе KOSPI Samsung занимает аж 20%, неудивительно, что бумаги оказались под давлением.

Мы позитивно смотрим на Samsung, полагая, что текущая слабость – это временное явление. Отметим, что здесь также присутствует «эффект заражения» от снижающегося китайского рынка: это приводит к цепочке продаж бумаг всего азиатского региона (доля Китая в азиатских ETF около 37%, Южной Кореи – 15%).

Из позитивных факторов стоит обратить внимание на:

Ожидаемый значительный рост выручки в течение 2021-2023 гг. (с $201 млрд. в 2020 году до ~$273 млрд. в 2023 году).

Ожидаемый рост чистой рентабельности с 11% в 2020 году до 14,5% в 2021 году и 16% в 2023 году.

Samsung является одной из наиболее диверсифицированных технологических компаний в мире. На бизнес по производству электронных компонентов (чипы памяти, CPU и дисплеи) приходится 43% выручки, на мобильные устройства – 33%, на прочую электронику – 20%. Для сравнения доля мобильных устройств в выручке Apple – почти 70%, то есть Apple более зависим от конкретного рынка.

Отдельно отметим, что Samsung является крупным производителем оборудования для развертывания сетей 5G, которые активно внедряются в развитых странах, а также в «домашнем» азиатском регионе.

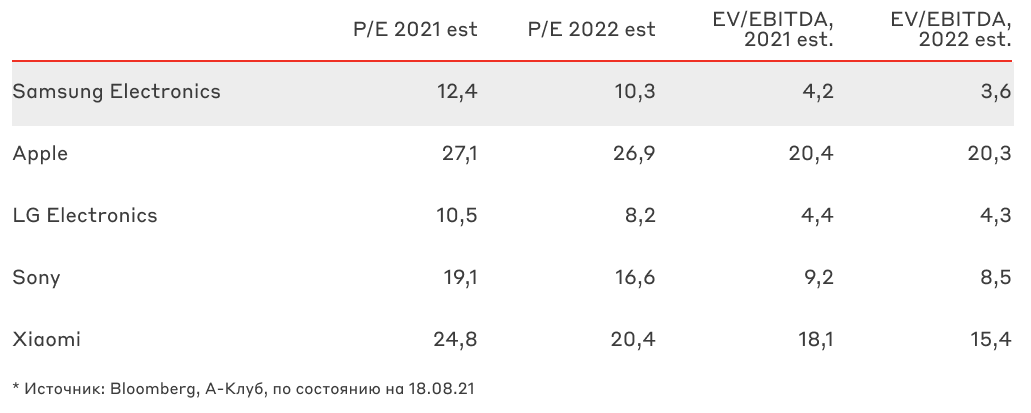

С учетом снижения котировок текущие valuations Samsung выглядят крайне привлекательными: компания торгуется с более чем 50-процентным дисконтом к сопоставимым Apple и Xiaomi, но в отличие от данных компаний Samsung крайне активен в сегменте В2В.

Мы считаем рациональным включать расписки Samsung (SMSN LI) в портфель по текущим уровням, если бумаги уже есть в портфеле, довести их долю до ~5-7%.

Cравнение Samsung и других технологических компаний по основным мультипликаторам:

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту