Baidu: китайский Google

В рамках цикла разбора позиций МП “Китайские акции” сегодня мы рассмотрим Baidu (9888 HK). Это китайский технологический холдинг, построенный вокруг одноименной поисковой системы. Компания фактически является китайским аналогом Google и также развивает технологии в сфере беспилотного автотранспорта, облачные и мультимедийные сервисы.

В финансовых отчетах Baidu выделяет два бизнес-сегмента:

Core. В данный бизнес-юнит входят все технологические решений компании: облачные и поисковые сервисы, автономное такси и транспорт, видеохостинг и многое другое. На этот сегмент приходится 80% всей выручки Baidu, 70% из которых это доходы от рекламы. Как и у Google, основную долю рекламных доходов Baidu приносят поисковые сервисы.

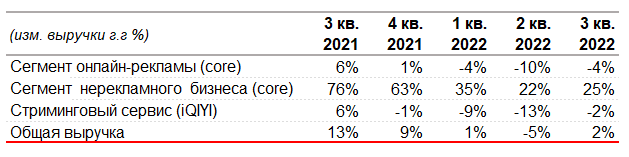

Первое полугодие 2022 года рынок онлайн-рекламы в Китае стагнировал из-за антиковидных ограничений и ухудшения экономических условий, что оказывало давление на выручку Baidu. По данным китайской консалтинговой компании CTR, в первом полугодии 2022 года расходы на рекламу в Поднебесной снизились на 12%. Мы ожидаем восстановление данного сегмента в 2023 на фоне снятия ограничений, связанных с улучшением эпидемиологической ситуацией в Китае.

Доходы от облачных сервисов AI Cloud и AI-powered businesses помогли сгладить снижение рекламных доходов Baidu. К примеру, в 3 кв. 2022 года нерекламная выручка выросла на 25% г/г, тогда как доходы от рекламы за этот период упали на 4% г/г. При этом компания на данный момент занимает 4 место на китайском рынке облачных сервисов с долей 9%.

Дополнительным драйвером выручки нерекламного бизнеса у компании в ближайшие годы будет развитие системы интеллектуального вождения (ассистенты вождения и self-driving), которое находит все более широкое применение на рынке Китая. Так JIDU (совместное предприятие Geely и Baidu) уже 2023 году планирует начать продажу роботизированных электромобилей. Также компания активно развивает сегмент беспилотных такси Apollo Go, объем поездок через который в 3 кв. 2022 года вырос на 311% к/к до 474 тыс. штук. Средний темп роста мирового рынка беспилотного такси до 2029 года, по данным консалтинговой компании Fortune Business Insights, составит 80% в год.

Вторым бизнес-сегментом согласно отчетности Baidu является стриминговый сервис iQIYI, на него приходится 20% от выручки компании. В начале лета 2022 года ходили слухи о том, что компания хочет продать это подразделение за $7 млрд. В целом сегмент стоит на месте с 2021 года как по количеству подписчиков, так и по выручке. Одна из причин этого - высокая конкуренция на рынке Китая.

Риски

- Замедление экономики Китая

- Дополнительные ограничения и требования со стороны регуляторов Китая

- Высокий уровень конкуренции в ключевых сегментах бизнеса компании

Финансовые показатели

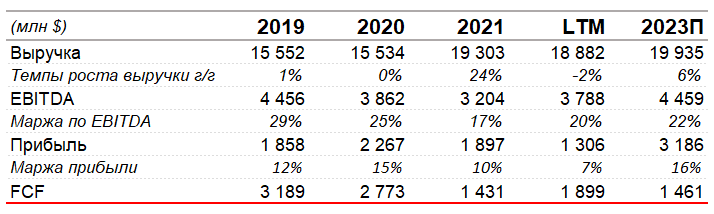

Средний темп роста выручки эмитента за последние 5 лет составил 4% год. При этом существенный рост доходов компании наблюдался в 2021 году благодаря росту сегмента облачных технологий. На фоне открытия Китая аналитики ожидают восстановление финансовых показателей компании, которые выразятся в росте маржи чистой прибыли Baidu в 2 раза до 16% и увеличении выручки на 6% в 2023 году.

С точки зрения кредитного риска компания выглядит стабильно Net Debt / EBITDA (Чистый долг/EBITDA) на конец третьего квартала 2022 составил -3х. Это обусловлено положительным FCF на протяжении нескольких лет, который помог сформировать денежные запасы в размере $ 7,8 млрд (с учетом денежных эквивалентов $ 24 млрд).

Компания не платит дивиденды, но проводит обратный выкуп акций. В 2020 году был одобрен байбека в размере $ 4,5 млрд ($3,2 млрд уже выкуплено). В первом и втором квартале 2022 года компания на время приостановила программу, но уже в 3 квартале вернулась к ней и выкупила акций на $272 млн (менее 1% капитализации).

Стоит ли покупать эмитента?

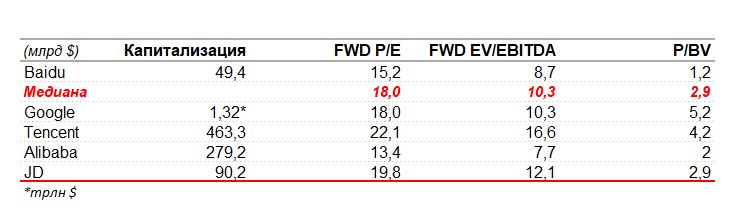

В долгосрочной перспективе бизнес компании выглядит устойчиво, при этом есть несколько референтных точек роста через технологии в сегменте ИИ. Относительно конкурентов Baidu тоже стоит недорого. С другой стороны, потенциал роста ограничен высокой конкуренцией на внутреннем рынке.

Стоит отметить, что цена акций практически полностью отражает ожидания по восстановлению ее бизнеса. Мы считаем, что потенциал роста ее акций ограничен, поэтому недавно зафиксировали прибыль в МП "Глобальные акции" и сократили позицию в Baidu в 2 раза. На данный момент мы держим акции компании в наших МП “Китайские акции” и “Глобальные акции” с долей 11,3% и 5,3% соответственно.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.