Lenovo – это не только ПК

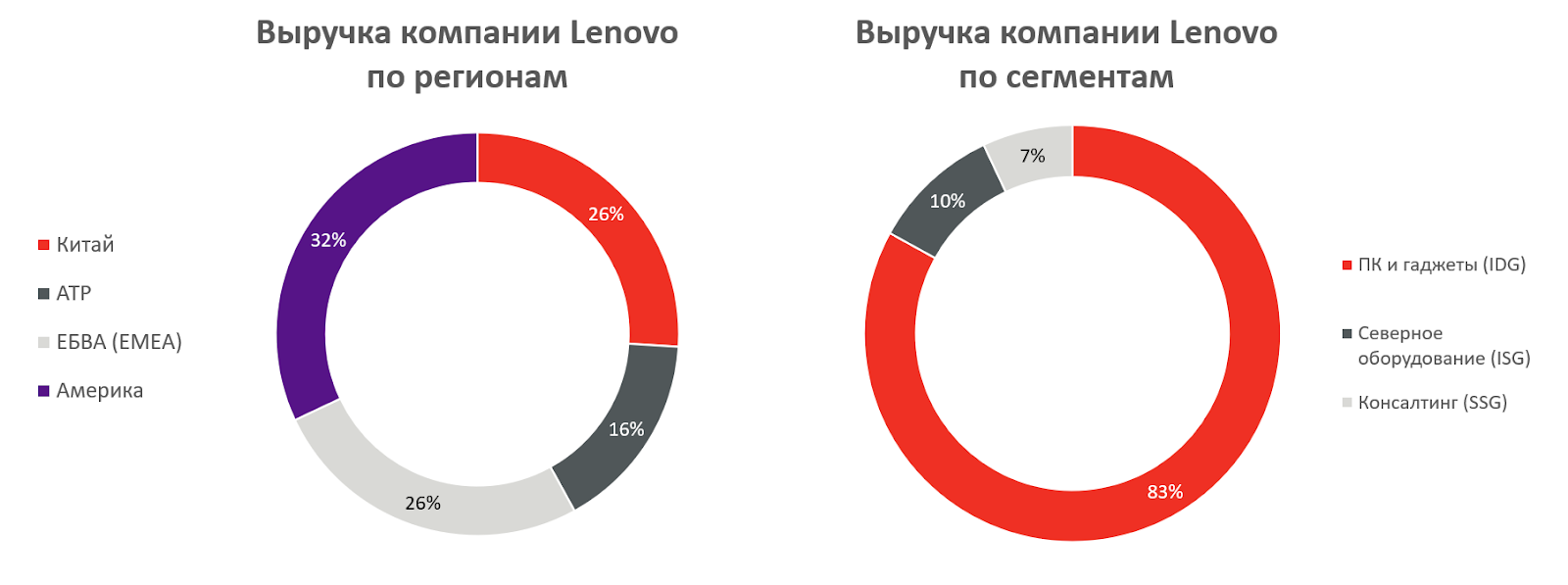

В рамках цикла разбора позиций МП “Китайские акции” сегодня мы рассмотрим Lenovo Group Limited. Это крупнейший в мире производитель персональных компьютеров с долей рынка 23%. Помимо ПК Lenovo производит мониторы, видеопроекторы, умные девайсы и другую технику, а также предоставляет решения в сегменте облачных технологий. Основными конкурентами Lenovo на глобальных рынках являются HP и Dell.

Lenovo выделяет три бизнес-подразделения:

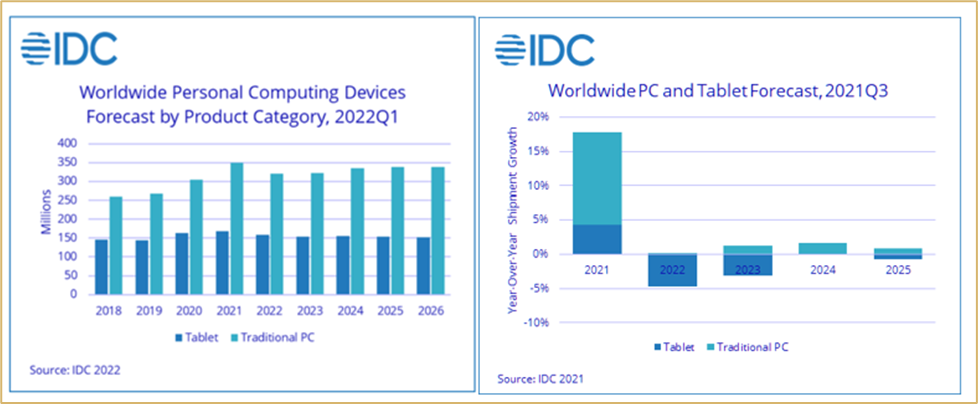

IDG (Intelligent Device Group) - ключевое подразделение компании, которое включает в себя продажу ПК, гаджетов и прочей техники. Этот сегмент бизнеса значительно выиграл в период пандемии, когда введение удалённого режима работы привело к повышенному спросу на рынке персональной техники. За отчетные периоды 2021-2022 годов (финансовый год у компании заканчивается в конце марта) темпы роста в данном сегменте составили 18% в год. Для сравнения, в предшествующий двухлетний период 2019-2020 средний темп роста сегмента IDG составлял 5% в год.

Доля крупнейших производителей ПК в мире по итогам 3 кв. 2022 года

Однако последние три квартала выручка в сегменте IDG в среднем на 6% ниже значений предыдущего года. Это обусловлено высокой базой предыдущего периода из-за “one-off” эффекта пандемии. По данным консалтинговой компании IDC, глобальный спрос на ПК упал на 15,5% в сравнении с предыдущим годом, а до 2026 года средний темп увеличения потребления в отрасли составит 0.8% в год.

Помимо своего классического бизнеса, продажи ПК, Lenovo занимается производством оборудования для дата-центров. За это у компании отвечает подразделение ISG (Infrastructure Solutions Group). По данным консалтинговой компании IDC, Lenovo занимает четвертое место в мире по объему выручки от поставки серверного оборудования, в 2021 году доля компании на этом рынке составляла 6,6%. Вероятно, в ближайшие годы данный сегмент станет основным драйвером роста компании.

Также в рамках этого подразделения Lenovo является лидером индустрии оборудования для суперкомпьютеров. Каждый третий суперкомпьютер в мире использует ее решения.

В последние годы компания отдельно выделяет свой сегмент IT услуг и консалтинга - SSG (Solutions and Services Group). Данное подразделение станет долгосрочным фактором увеличения маржинальности бизнеса. Для примера, операционная маржа SSG в 2022 финансовом году составила 22%, тогда как у IDG - 7%, а у ISG - 0.1%.

Финансовые показатели

За последние 5 лет средний темп роста выручки компании составлял 6,8% годовых, а EBITDA и чистая прибыль Lenovo за этот период выросли в 2.3 и 3.5 раза соответственно. Существенным импульсом для роста финансовых показателей стала пандемия.

С уровнем долговой нагрузки у компании все прекрасно: с 2018 года показатель NetDebt/EBITDA (чистый долг к EBITDA) снизился с 1.7x до -0.04x. Для сравнения, текущий показатель NetDebt/EBITDA у HP и Dell равен 0,5 и 1,9x.

Баланс у Lenovo надежный - чистая денежная позиция составляет 1 млрд $ или 10% от капитализации эмитента.

Lenovo раз в полгода выплачивает дивиденды, а дивидендная доходность ее акций за последние 12 месяцев составила 6,1% годовых. В этом аспекте компания выглядит гораздо привлекательнее своих основных конкурентов HP и Dell, у которых дивидендная доходность за 12 месяцев составила 2,6% и 2,5%.

Риски

- Стагнация выручки на фоне замедления роста рынка ПК и гаджетов после бума в 2020-2021.

- Ухудшение отношений между Китаем и США может привести к ограничению доступа к западным технологиям и значительно затронуть выручку компании.

- Высокий уровень конкуренции во всех сегментах бизнеса будет оказывать давление на маржинальность бизнеса.

Подведем итоги

Lenovo - это кэш-машина, чья стабильность денежных потоков подкреплена хорошей географической диверсификацией бизнеса. Помимо этого у компании есть несколько реперных точек роста в виде сегментов серверного оборудования и консалтинговых услуг. Если рынок ПК в среднесрочной перспективе будет стагнировать, то именно эти сегменты будут поддержать финансовые показатели компании.

На внутреннем рынке компания также имеет значительную поддержку, к примеру в начале 2022 года в гос. учреждениях Китая обязали отказаться от зарубежных компьютеров, а это по меньшей мере 50 млн компьютеров.

Lenovo, как и весь китайский рынок, стоит значительно дешевле западных компаний-аналогов, но при это имеет массу плюсов в виде надежного баланса, хорошей дивидендной доходности. Однако, есть ложка дегтя в этой бочке меда, а именно риски отмены/ограничения компании в западном мире. Экстремальный пример - санкции на Huawei. Этим объясняется дисконт стоимости Lenovo к рынку.

Мы удерживаем акции Lenovo в МП “Китайские акции” с долей 8.5% от портфеля.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту