Сhina Hongqiao – китайский Русал

Недавно мы запустили модельный портфель “Китайские акции”, о котором писали здесь. Мы запускаем цикл разбора крупнейших позиций данного портфеля. Сегодня мы рассмотрим одного из крупнейших производителей алюминия в мире- China Hongqiao Group.

О компании

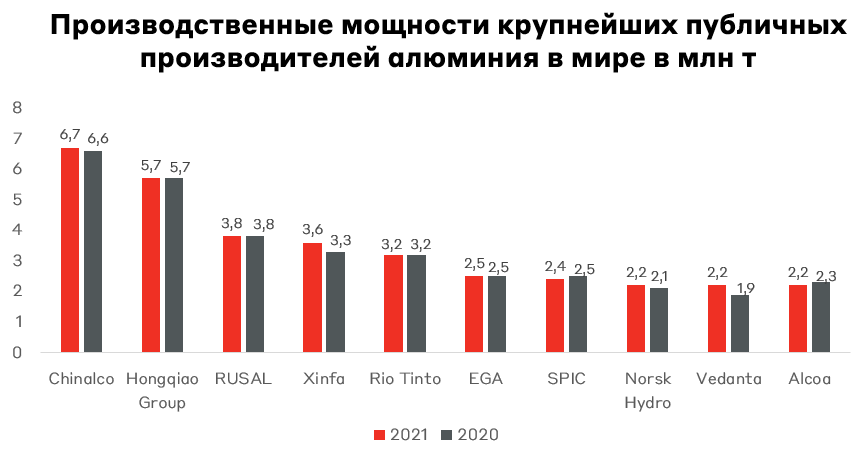

China Hongqiao Group - крупнейший в мире независимый вертикально интегрированный производитель алюминия. Основная деятельность компании сфокусирована на азиатском регионе, в частности на Китае. На него приходится более 90% продаж. Основным конкурентом на внутреннем рынке для компании выступает другой китайский гигант Chinalco (государственная компания).

Выручку компании можно разделить на три основные категории: алюминий (74% продаж), глинозем (15% продаж) и изделия из алюминия (11% продаж). На долю компании приходится 9% мирового производства чистого алюминия и 11% мирового производства глинозема. Основная часть производства находится в Китае. Также China Hongqiao Group имеет производство алюминия и глинозема в Индонезии и ведет добычу бокситов в Гвинее.

Сейчас China Hongqiao Group делает акцент на декарбонизацию собственной продукци за счет повышения доли возобновляемых источников энергии при производстве алюминия. Как и вся промышленность Китая, China Hongqiao Group преимущественно использует энергию угольных электростанций. Однако в последние годы компания переносит собственные производственные мощности в провинцию Юньнань в Южном Китае, данный регион обладает высоким потенциалом для развития гидрогенерации.

Также компания занимается диверсификацией бизнеса через производство алюминиевой продукции с высокой добавленной стоимостью. К примеру, в 2021 компания выпустила свой первый полностью алюминиевый кузов автомобиля Hongqiao, который помогает снизить массу транспортного средства на 40%.

Финансовые показатели компании

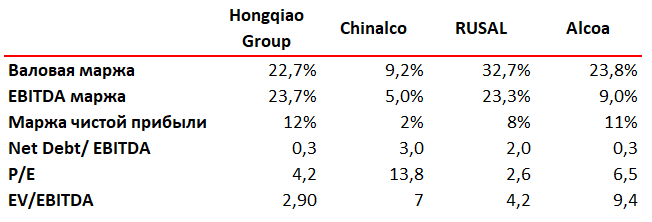

Средний темп роста выручки за последние 5 лет составил 6%, однако в 2023 и 2024 году ожидается снижение данного показателя до 1% и 4% соответственно, что обусловлено прогнозом снижения стоимости алюминия. При этом, у China Hongqiao Group одни из лучших показателей операционной эффективности: валовая маржа - 24%, а маржа по чистой прибыли - 13%. Для сравнения, те же самые показатели у ее конкурента Chinalco 13% и 2%.

С долговой нагрузкой у эмитента все хорошо. За последние 3 года компания снизила коэффициент Чистый долг/EBITDA с 2.5x до 0.3х.

Из приятного, за последний год дивидендная доходность эмитента составила 12% годовых. Компания выплачивает дивиденды раз в пол года. Ожидается, что в марте 2023 China Hongqiao Group объявит о следующей дивидендной выплате в размере 0.5HKD или 6% годовых от текущей стоимости ее акций.

Преимущества

- Один из крупнейших производителей алюминия в Китае, который является крупнейшим регионом мира по потреблению алюминия

- Компания стоит сравнительно дешево относительно конкурентов

- Высокий уровень дивидендной доходности

- Компания занимается диверсификацией бизнеса через продвижение продукции в смежных отраслях, таких как машиностроение

Риски

- Проблемы строительного сектора Китая, на данный сегмент приходится около 30% спроса на алюминий в регионе

- Возможно введение регуляторных ограничений и дополнительного налога со стороны Китая направленных на снижение выбросов

- Ограничения на экспорт бокситов из Индонезии могут повысить стоимость сырья для компании в других регионах и снизить маржинальность бизнеса. Также есть риск, что Гвинея пойдет по пути Индонезии, что существенно ударит по сырьевой базе компании

Стоит ли покупать?

В краткосрочной перспективе, мы видим спекулятивный отскок в акциях эмитента на фоне возможного снятия антиковидных ограничений в Китае, что подстегнет промышленность и спрос в регионе.

Также мы нейтрально смотрим на сектор алюминия в среднесрочной перспективе(1-2 года), поскольку риск рецессии в разных региона мира высок. В случае его реализации спрос на товары длительного пользования, такие как машины снизится, что в свою очередь окажет давление на стоимость алюминия. На локальном рынке Китая сдерживающим фактором выступает сектор недвижимости, от которого не стоит ожидать значимого роста.

В долгосрочной перспективе ключевую роль будут играть деглобализационные процессы. В условиях, когда каждый строит собственное производства на случай ”а что если?“ будет расти спрос на базовые материалы. Это в свою очередь подстегнет спрос на алюминий в долгосрочной перспективе.

Если сравнить стоимость компании относительно динамики алюминия, то мы увидим, что она находится вблизи своего исторического минимума, а цена на сырье даже с учетом коррекции находится на уровне максимума 2018 года.

На наш взгляд, компания недооценена и выглядит, как топ пик в сегменте производителей алюминия. Для сравнения у Chinalco EV/EBITDA 7x, а у China Hongqiao Group 3x. При этом вы получаете компанию с низкой долговой нагрузкой и хорошей дивидендной доходностью.

Мы удерживаем акции China Hongqiao Group в МП “Китайские акции” с долей 10% от портфеля.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту