Обзор модельного портфеля «Баланс»

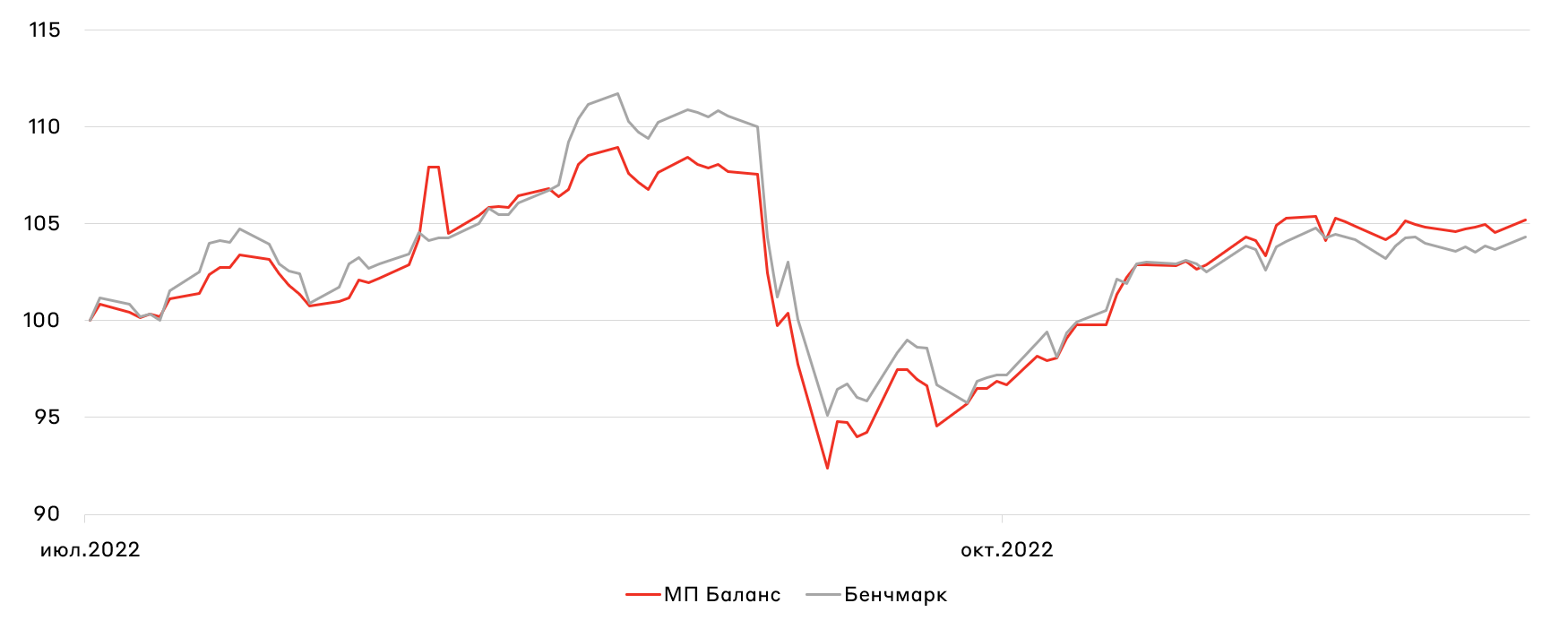

Тактически сбалансированный портфель уходит в защитную позицию: облигации + кэш. Структура сейчас близка к 70/30, в пользу облигаций и кэша. Защитное позиционирование портфеля в ноябре позволило опередить бенчмарк на 0,7%, при нейтральной рыночной динамике.

Облигационный рынок выглядит сейчас намного привлекательнее, чем рынок акций. Впрочем, в конце года спекулятивно можем нарастить долю акций, так как в январе начнут поступать промежуточные дивиденды от Роснефти, Лукойла, Фосагро, Газпром нефти и др. Иными словами, на рынок придут свежие деньги, которые могут дать краткосрочный импульс. Кроме того, в условиях отсутствия нерезидентов стоит обратить внимание на бюджет 2023 года, где заложен дефицит в 2% ВВП или 2,9 трлн рублей. Минфин будет активно занимать на рынке в 2023 году, а это риски изъятия ликвидности с рынка, что может оказать давление на рынок акций.

В акционной части портфеля зафиксировали убыток в 9% в акциях Магнит. Текущая макроэкономическая среда создаёт условия для роста конкуренции между ритейлерами, начинаем аккуратно сокращать риски. В условиях ухудшения благосостояния массовые потребители усилят паттерн совершения покупок по "желтым ценникам", а это давление на маржинальность в секторе. Другим источником риска для Магнита является отсутствие отчётности за 3 квартал 2022 года, что уже сформировало опасение повторения сценария Детского мира.

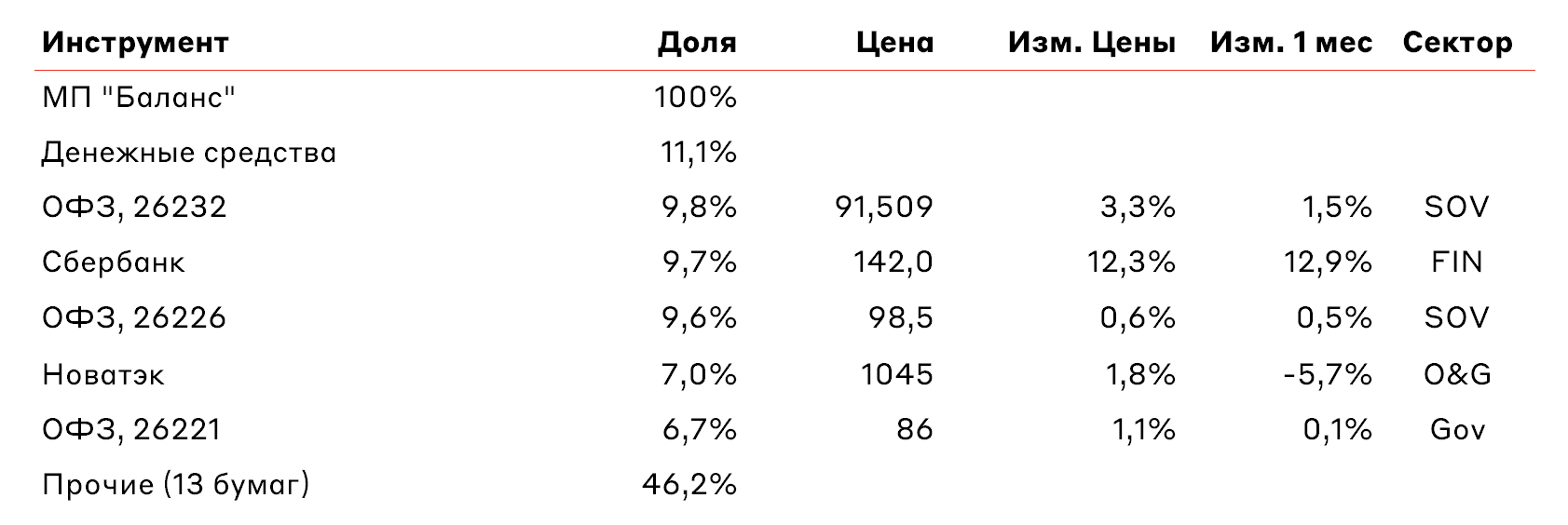

ОФЗ остаются нашими фаворитами - около 26% портфеля, в том числе из-за их ликвидности и возможности делать тактические ребалансировки. Мы не исключаем, что ЦБ РФ может вернуться к снижению ключевой ставки в 2023 году вплоть до 6%. В условиях снижения ставки среднесрочные и длинные ОФЗ потенциально могут показать двухзначный финансовый результат (переоценка + купонный доход).

Введение эмбарго на российскую нефть и риски рецессии в глобальной экономике в 2023 году могут негативно сказаться на экспортных доходах, а это давление на рубль. По прогнозу Центра макроэкономических исследований Альфа-банка, курс рубля к доллару США будет в диапазоне 70-80 рублей. Учитывая ожидания по валютному рынку, мы рассматриваем включение замещающих облигаций в портфель.

В рамках корпоративного портфеля мы продолжаем удерживать качественных заемщиков с избыточной кредитной премией. Среди наших фаворитов можно выделить компании, ориентированные на внутреннее потребление со стабильным денежным потоком, а именно: Белугу, Биннофарм Групп, Росводоканал и Селектел.

Взгляд на российские активы сохраняется нейтральным. Ключевые корпоративные события уже реализовались, и сейчас основной идеей может стать постепенное ослабление рубля из-за восстановления импорта и снижения экспортных доходов. Для рынка акций, особенно экспортёров, это может быть значительной поддержкой, если не будет драмы на сырьевых рынках. Тактически отдаём предпочтение рынку облигаций, а вот на рынке акций работаем в event-driven режиме.

Полную структуру модельного портфеля вы можете получить у вашего финансового советника или же инвестиционного консультанта.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.