РН Банк. Есть ли спрос на автокредиты?

РН Банк – это российский банк, который оказывает услуги по финансированию дилеров, предоставляет розничные кредиты на покупку автомобилей, развивает страховые продукты. Кредитование физических лиц под залог автомобилей осуществляется через точки продаж автодилеров, которые расположены по всей территории России. РН-Банк занимает 56 место среди банков РФ по объему активов.

РН Банк является кэптивной структурой Альянса Renault-Nissan-Mitsubishi. Основными акционерами банка выступают 3 международные структуры, имеющие рейтинг инвестиционного уровня от всех международных рейтинговых агентств. Акционерами являются UniCredit S.p.A. (40% акций), французский RCI Banque S.A. – дочерняя компания Renault S.A. (30%) и японская компания Nissan Motor Co., Ltd. (30%).

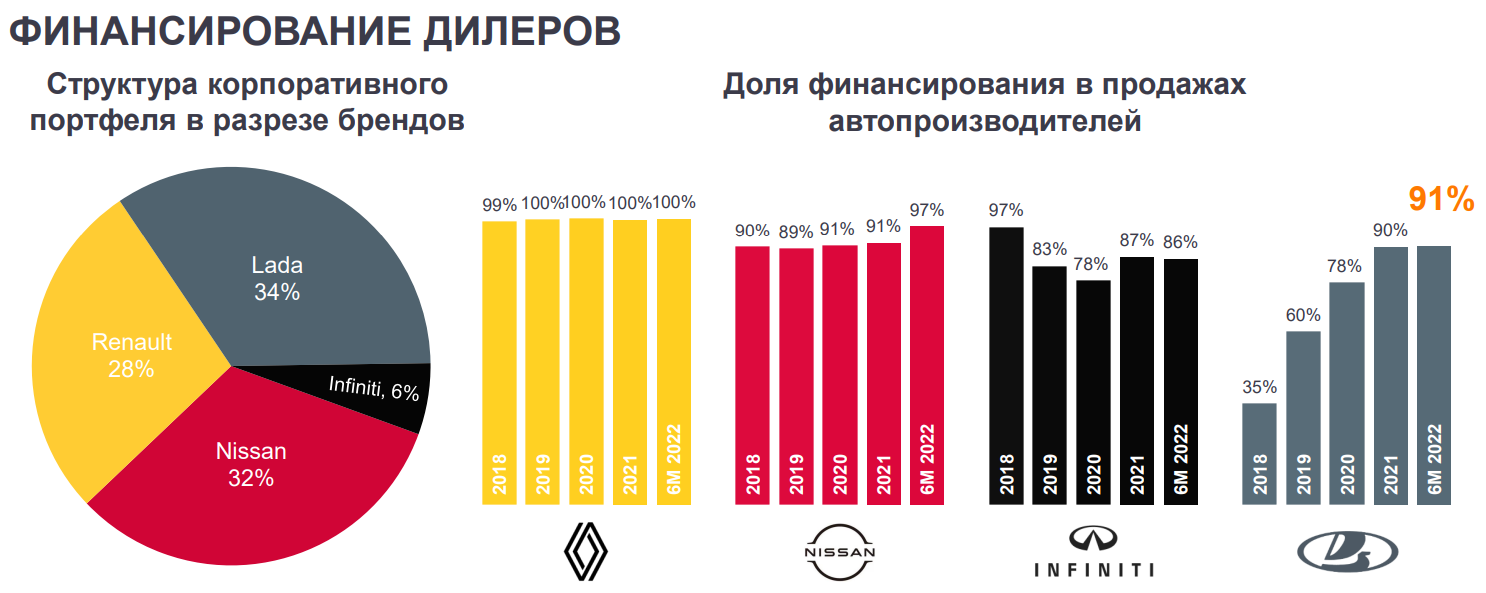

Автомобильными марками, с которыми работает РН-Банк, являются Renault, Nissan, Infiniti и Lada. Компания обеспечивает как кредитование покупки данных автомобилей, так и факторинговое финансирования, продающих их, дилеров. Важно отметить, что доля кредитов в сегменте LADA стабильно увеличивается, а на текущий момент - это один из самых стабильных брендов на российском автомобильном рынке.

Источник: презентация банка

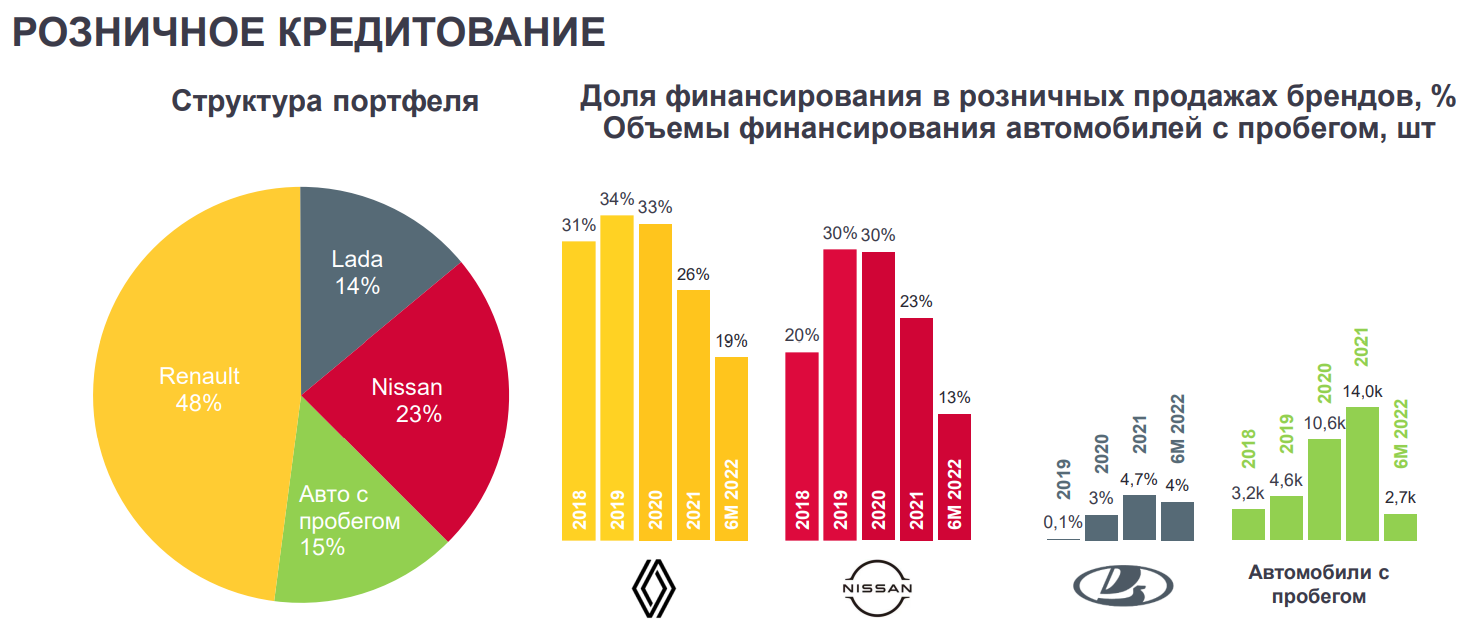

Основными клиентами банка являются розничные покупатели автомобилей, на розничный сегмент приходилось около 60-65% совокупного портфеля активов банка. В первом полугодии 2022 года на фоне снижения объемов продаж объем корпоративного портфеля снизился почти в 4 раза, однако возрос объем прочих высоколиквидных активов, которые в большей степени представлены межбанковскими кредитами, в том числе с ЦБ РФ.

Источник: презентация банка

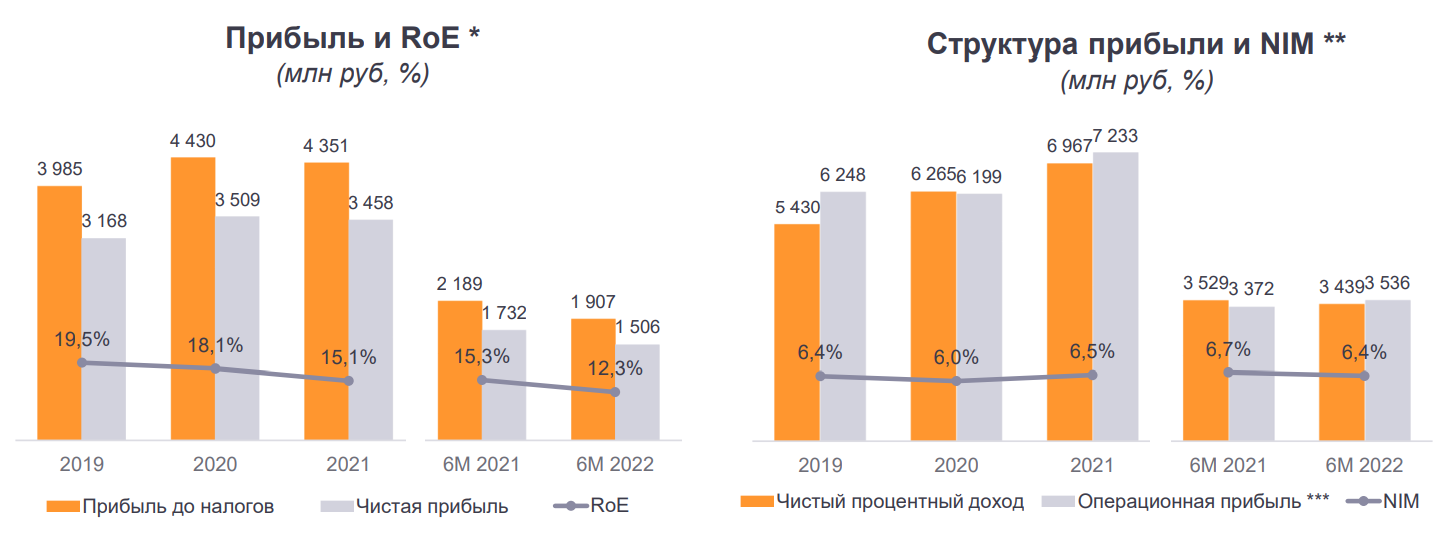

Финансовое положение:

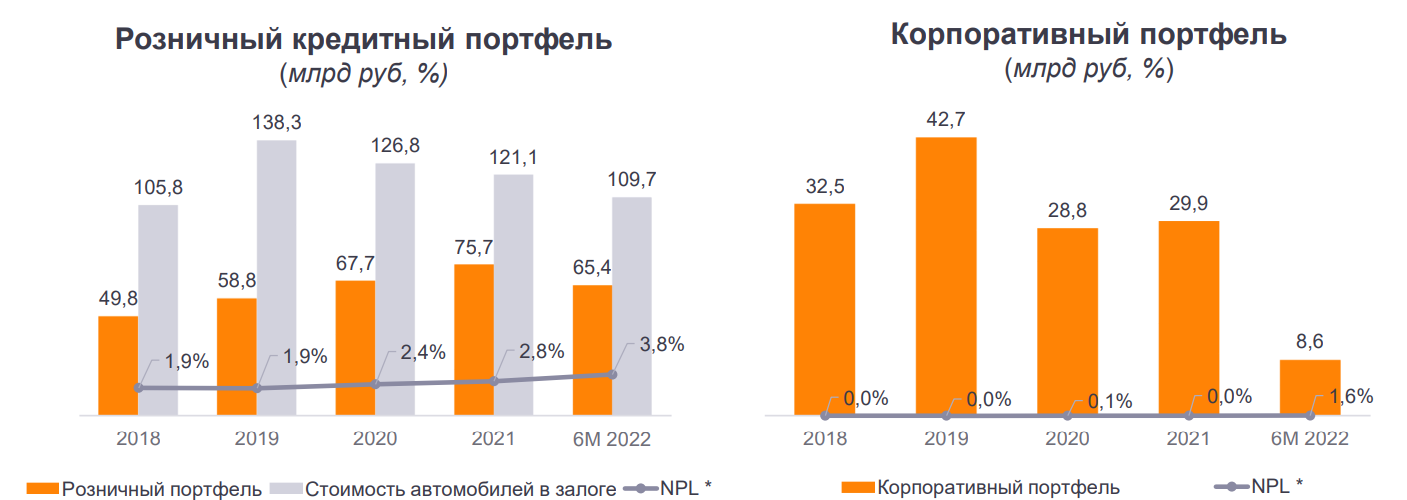

Финансовые показатели эмитента находятся на стабильном уровне, но эффективность бизнеса в части рентабельности капитала снижается. Кредитный портфель банка с 2018 года находится на одном уровне, процентный доход, операционная прибыль и процентная маржа также стабильны. Объем доходов в 1П 2022 года несмотря на кризис остался на сопоставимом уровне с 2021 годом. АКРА отмечает высокий уровень стабильности дохода банка.

Источник: презентация банка

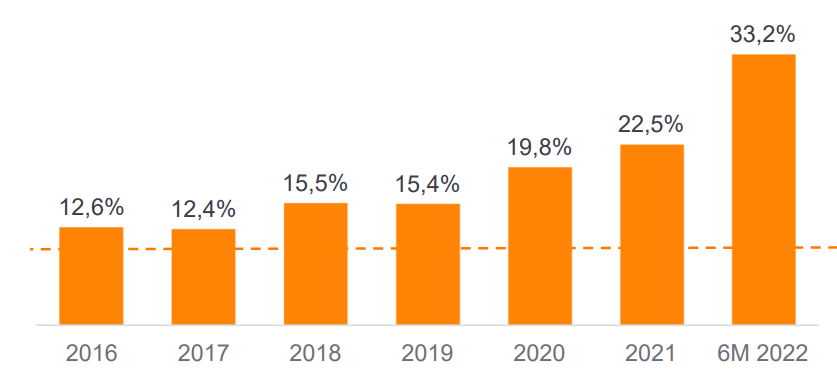

Достаточность капитала банка по состоянии на середину 2022 года находится на высоком уровне. Как показано на графике ниже, показатель Н1.0 находится на максимальном уровне (33%), значительно выше минимального уровня, который требует Банк России (10,5%). Коэффициент Н1.1 в начале февраля был на уровне 18,5%, что также превышает минимально необходимый уровень (4,5%). NPL банка составляет 3,8% по розничному портфелю и 1,6% по корпоративному. Из-за кризиса NPL превышает средний показатель предыдущих периодов, но по-прежнему он на достаточно низком уровне.

Уровень достаточности капитала (Н1.0)

Источник: презентация банка

Банк имеет высокий показатель ликвидности, а также возможность мгновенно привлекать от акционеров краткосрочную рублевую ликвидность в значительных объемах. Фондирование от акционеров представлено долгосрочными кредитными линиями и составляет 8% в структуре финансовых обязательств банка.

Эмитент имеет рейтинг на уровне ААА(RU) от Акра.

Риски

Среди основных рисков банка можно выделить иностранную юрисдикцию основных акционеров компании. Кроме того, рейтинговые агентства отмечают зависимость акционеров от свободы движения капитала между странами, что особенно актуально в текущих условиях.

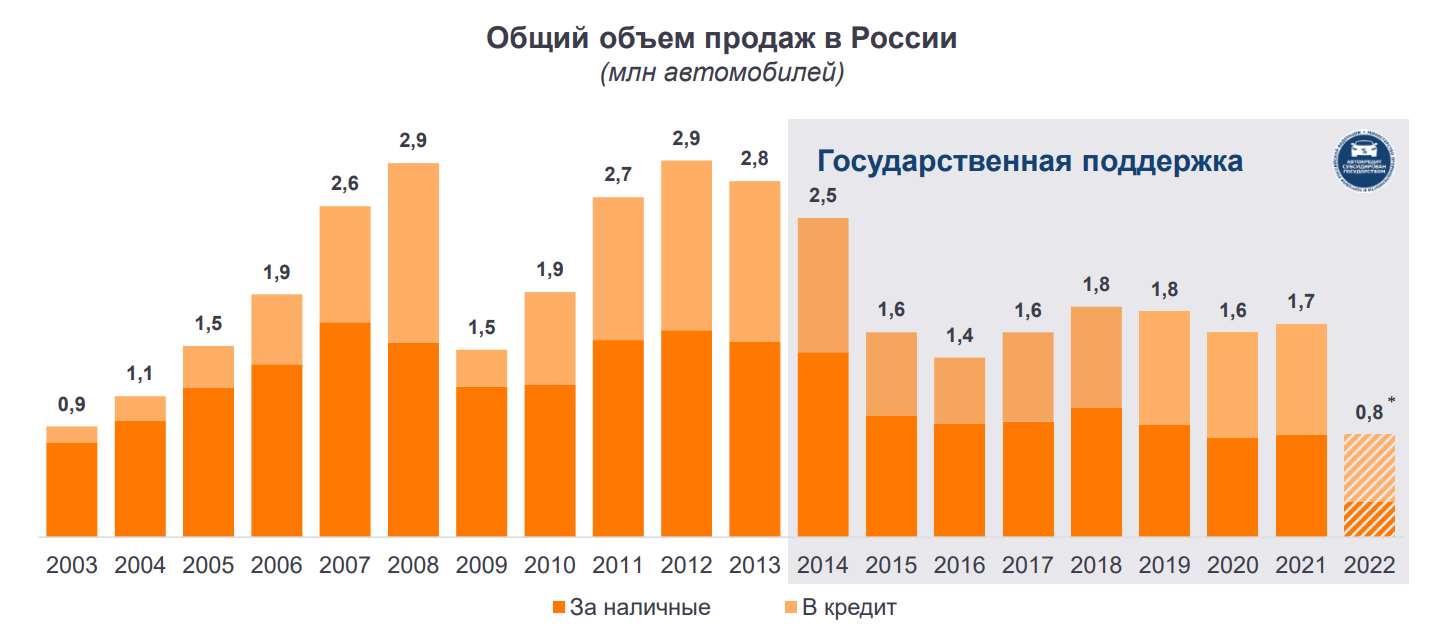

Дополнительно стоит отметить проблемы самого рынка автокредитования. На фоне проблем с поставками автомобилей и снижение спроса (на фоне роста цен) объемы выдачи автокредитов и факторинга значительно сократился. Объем продаж авто в 2022 году по прогнозам снизится в 2 раза по сравнению с 2021 годом.

Источник: презентация банка

В то же время снижение ключевой ставки и ожидаемое высвобождение сбережений населения позволят нормализовать продажи автомобилей в РФ в будущие периоды. В целом динамика данного рынка по ожиданиям будет похожа на динамику рынка недвижимости, который также планирует оправиться от кризиса во втором полугодии 2022 года. Кроме того, пока банк стабильно зарабатывает процентный доход несмотря на падение спроса на автомобили.

Стоит отметить высокую потребность банка в рефинансировании на ежеквартальной основе (около 6-8 млрд в квартал), но мы не считаем, что у банка могут быть проблемы с привлечением финансирования на краткосрочном горизонте.

Стоит ли покупать?

В начале сентября РН Банк проведет сбор заявок на свой новый выпуск со сроком погашения через 3 года и полугодовым купоном. Объем выпуска составит 5 млрд руб, выпуск необходим для рефинансирования обязательств банка в 3к2022.

Эмитент маркетирует доходность на уровне 300 б.п. к ОФЗ, что соответствует доходности 11% годовых. Выпуски банка на вторичном рынке предлагают премию на уровне 150-200 б.п. к ОФЗ, что соответствует доходности около 10% годовых. Выпуски сопоставимого Тойота Банка предлагают премию около 100-150 б.п. На наш взгляд, справедливый уровень доходности новых облигаций РН-Банка около 9,75-10,0% годовых.

В целом участие в размещении облигаций банка может быть интересным с точки зрения предлагаемой премии и высокой финансовой устойчивости банка. Однако риски связанные с иностранными акционерами и рынком автомобилей стоит учитывать при покупке облигаций эмитента. Мы считаем, что оптимальная доля бумаг в портфеле находится на уровне 3-5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.