Полупроводники: от дефицита до перепроизводства

Все мы помним, что на фоне пандемии наблюдалась нехватка полупроводников. Это произошло по двум причинам: резкого роста спроса на бытовую электронику и сбоя логистических цепочек (производители высокотехнологичных проводников до пандемии максимально оптимизировали свое производство). Весь мир внезапно узнал, что на Тайване производится более 90% современных полупроводников с техпроцессом менее 10 нм. О роли Тайваня в мире полупроводников вы можете прочитать здесь.

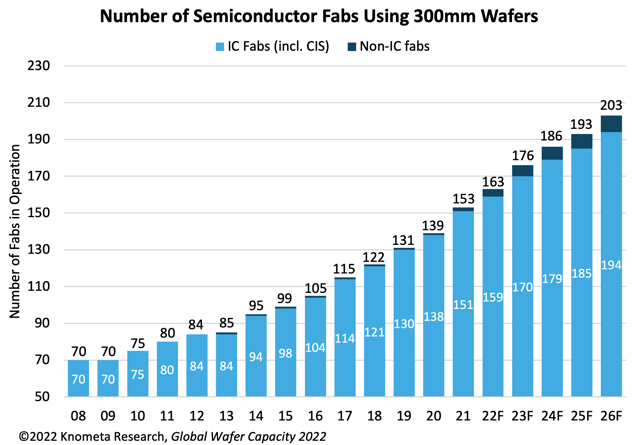

Данное событие заставило мировое сообщество задуматься. А не рискованно ли производить ключевые для всего мира технологии в одном месте? Поэтому многие регионы, такие как США, Европа, Япония объявили о начале программ субсидирования локального производства передовых микрочипов для создания "собственных Тайваней". В купе со сверхдоходами от продаж чипов на фоне дефицита, крупные игроки один за другим начали объявлять о расширении производства. Так по данным SEMI (ассоциация производителей полупроводников), в ближайшие пять лет будут запущены 92 новые фабрики. IC Insights прогнозирует, что инвестиции в производственные мощности в этом году достигнут $152 млрд, что на 35% больше объема вложений в прошлом году.

Один только TSMC планирует потратить $44 млрд на развитие собственного производства в этом году, что на 50% больше чем в прошлом году. Компания строит заводы в США и планирует совместный завод с Sony в Японии. Затем есть Intel с планами потратить $20 млрд на строительство двух заводов в Огайо в этом году. Кроме того, Intel планирует увеличить вложения до $100 млрд в последующие годы и начать развитие производственных площадок в Европе.

Стоит отметить, что Китай также планирует нарастить инвестиции в рамках программы по самообеспечению полупроводниками с текущих 16% до 70% к 2025. На страну приходится около 35% от общемирового потребления полупроводников, при этом регион составляет всего 6% мирового производства данной продукции.

Потребительская электроника является ключевым рынком для полупроводников. По итогам второго второго квартала 2022 года многие компании отметили слабый спрос со стороны потребителей на товары длительного пользования. Как пример, Nvidia отчиталась о падении ее игрового сегмента на 33% г/г, что также обусловлено выпадением спроса со стороны майнинга. TSMC предупреждает, что ослабление потребительского спроса и чрезмерные запасы у производителей и розничных продавцов могут вскоре положить конец рекордной прибыли участников отрасли.

Таким образом, мы можем получить баланс спроса и предложения на рынке микрочипов уже в этом году преимущественно на фоне слабого потребительского спроса и роста производственных мощностей. С конца 2023 года на рынке может наблюдаться перепроизводство, а подобная динамика рынка неизбежно приведет к падению маржинальности производителей полупроводников и снижению их инвестиционной привлекательности в долгосрочной перспективе.

Текущее ралли на американском рынке акций мы будем использовать для постепенного сокращения позиций в секторе, зачастую игнорируя "дешевую" оценку компаний в сравнении с широким рынком акций.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.