Обзор модельного портфеля «Российские акции»

Российский рынок акций торгуется в изолированном режиме, что ограничивает влияние на него инвестиционных потоков глобальных инвесторов. Сейчас источником ликвидности для российского рынка являются только локальные инвесторы: частные и институциональные. Источником притоков являются короткие депозиты, которые были открыты по высоким ставкам и уже постепенно погашаются, но в первую очередь они придут на облигационный рынок, а затем уже на более рисковый рынок акций.

Дополнительным источником новых денег для рынка могут стать дивиденды Газпрома и Роснефти, а основной объём выплат придется на август. Потенциально, эти средства могут быть направлены на реинвестирование, так как в августе Роснефть объявит свои результаты за первое полугодие 2022. Иными словами, появится ориентир по дивидендным выплатам, которые могут оказаться выше рыночных ожиданий. Поэтому, мы пока сохраняем высокую долю государственных нефтегазовых компаний.

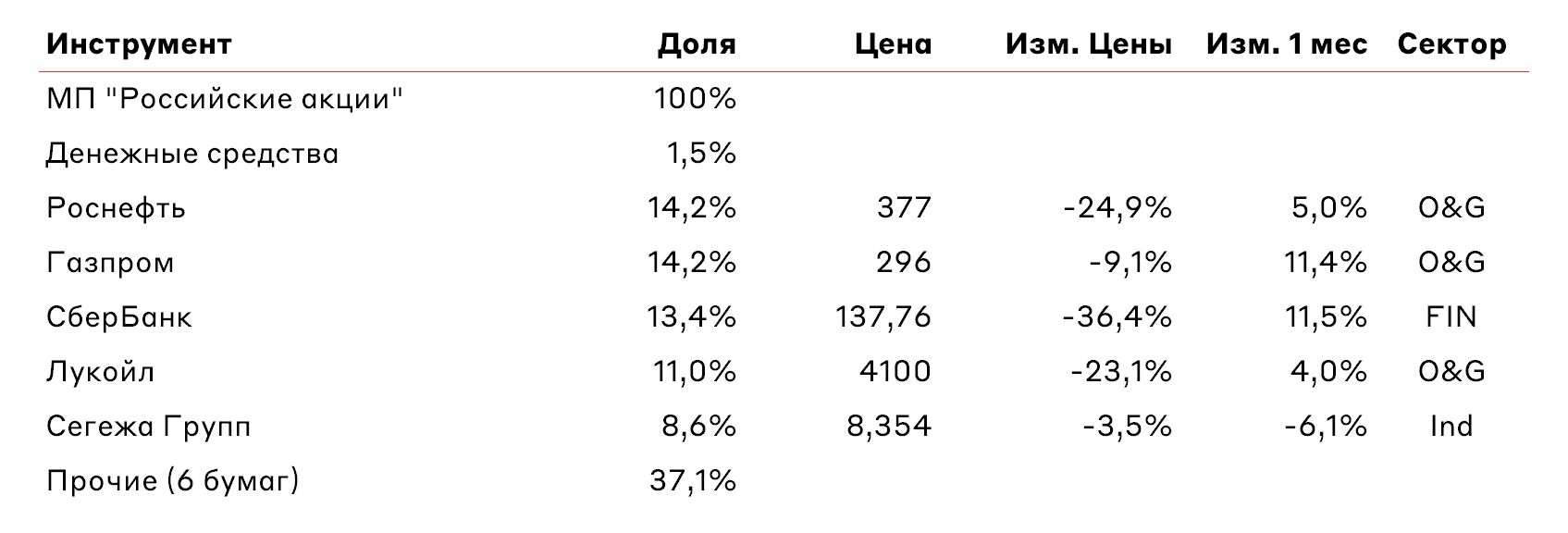

Интерес представляют компании бенефициары смягчения монетарной политики ЦБ РФ и фискальных мер поддержки экономики. В первую очередь – это девелоперы, так как снижение ключевой ставки Банка России, ставок льготной ипотеки и развитие каналов параллельного импорта могут повысить активность на первичном рынке недвижимости. Впрочем, текущее ралли в акциях девелоперов вызывает желание забрать прибыль в акциях ПИК, которая уже превысила 40%. Во-вторых, начинаем присматриваться к непродуктовому ритейлу, нашим фаворитом является Детский мир (вес в портфеле более 5%). Эмитент значительно увеличил долю товаров собственных торговых марок в выручке, что повышает устойчивость его бизнеса к внешним факторам. Кроме того, нормализация потребительской активности позитивно скажется на банковской отрасли, и мы увеличили долю Сбербанка выше индексной доли до 13,4% (в индексе Мосбиржи 11,3%).

С начала года значительное давление на динамику модельного портфеля оказала высокая доля технологических компаний, которые торговались в формате депозитарных расписок или же акций иностранных компаний. Этот сегмент российского рынка оказался под значительным давлением из-за инфраструктурных ограничений. По мере редомициляции мы не исключаем их возвращение в портфель МП Российские акции, особенно X5 Retail, который торгуется со значительным дисконтом к компании Магнит.

Одной из последних сделок в МП была продажа ГМК Норильский никель, акции которого практически не реагирует на изменения на глобальных сырьевых рынках, что формирует дополнительные риски. Ведь финансовые результаты компании сейчас будет под давлением двух факторов: сильный рубль и снижение цен на промышленные металлы. Поэтому мы решили закрыть позицию в компании, а дополнительным источником риска является соглашение акционеров по дивидендам, которое действует до 2023 года. Учитывая риторику властей по инвестициям, компания может снизить дивидендные выплаты в будущих периодах, а это окажет локальный негативный эффект на оценку компании. Освободившийся кэш мы направили на усиление позиций в СберБанк и Лукойле.

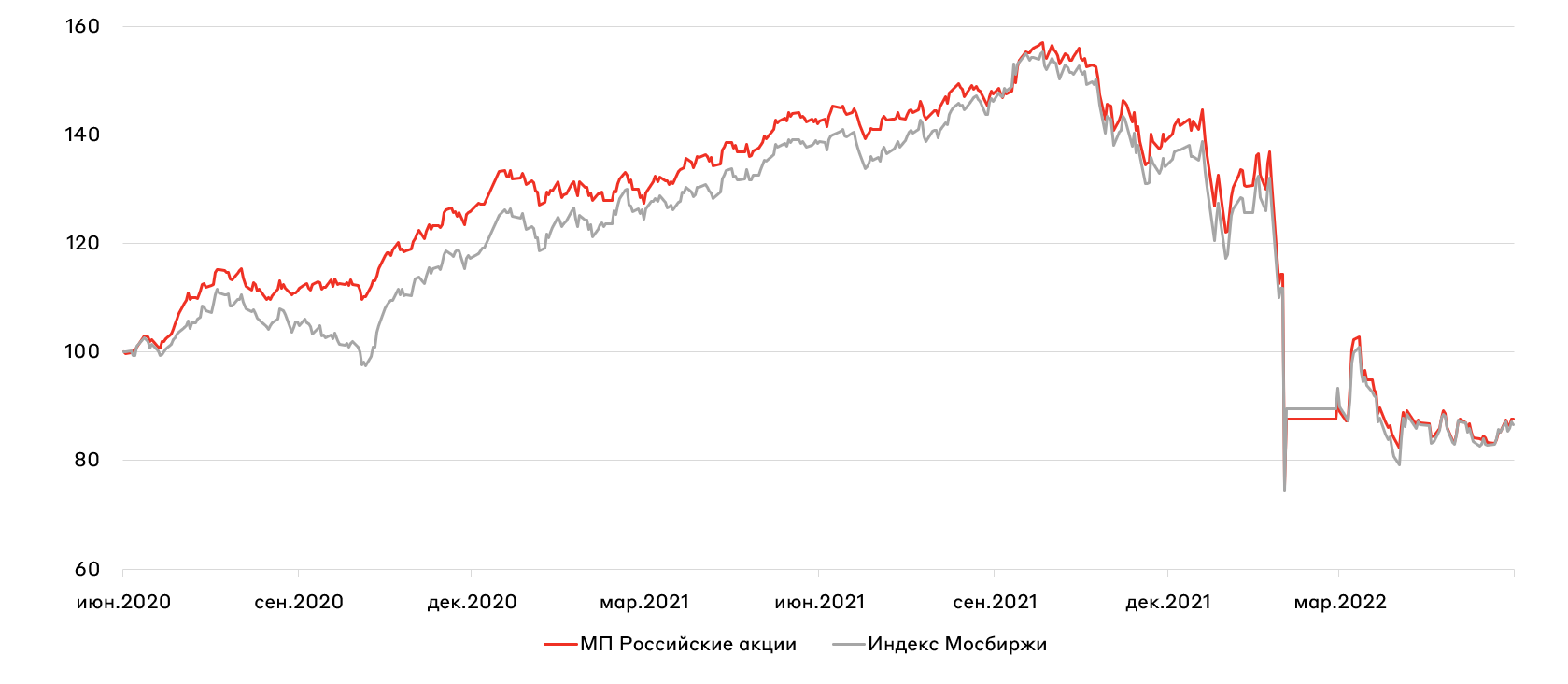

Мы сохраняем позитивный взгляд на российский рынок акций, в том числе благодаря ожидаемым инвестиционным притокам: реинвестирование дивидендов и депозиты. В дальнейшем в рамках МП мы продолжим удерживать долю нефтегазовых компаний на уровне 40-45% с потенциальной ротацией внутри сектора. Кроме того, не исключаем точечного включения компаний, не входящих в индекс Мосбиржи, в портфель, к примеру, бенефициара разворота на восток - ДВМП (FESH).

Полную структуру модельного портфеля вы можете получить у вашего финансового советника или же инвестиционного консультанта.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.