Из пешек в дамки: перспективы аутсайдеров российского рынка акций

Рецессия является серьезным негативным фактором для экономики и рынка акций. Однако, если быть к ней готовым, можно найти пути для получения выгоды. В сложный экономический период с 1977 по 1990 год в США была популярна стратегия инвестирования в компании реального сектора с низкими ожиданиями по будущим темпа роста прибыли. Данная стратегия обгоняла широкий рынок, показывая доходность 29% годовых в USD.

На первый взгляд, стратегия кажется нелогичной, ведь за 2020-2021 гг. мы привыкли к тому, что лучшую динамику показывают акции роста. Это справедливо для ситуации ультра-мягкой денежной кредитной политики и нормально-растущей экономики. Но в условиях инфляции, повышения ставок и неопределенности относительно будущей экономической динамики акции роста становятся чрезмерно опасными – в их стоимость зашито слишком много позитивных ожиданий, которые в непростых макроусловиях очень быстро разворачиваются в негативную сторону, а цены акций сдуваются.

Если же речь идет об акциях с низкими уровнями Р/Е и низкими ожиданиями по будущим темпам роста прибыли, таким бумагам, упрощенно говоря, нечего терять – их оценка и так основана преимущественно на негативе, на ожиданиях слабого роста. При этом, если от компании не ждут ничего хорошего, а она демонстрирует финансовые результаты даже немного лучше ожиданий, отношение к таким акциям меняется и они становятся объектами повышенного спроса.

Конечно, текущая ситуация в российской экономике – это уже повод искать антикризисную стратегию инвестирования. Однако анализ компаний сейчас затруднен тем, что многие эмитенты перестали публиковать финансовую отчетность, а пелена неопределенности в отношении развития ситуации внутри страны и вне ее не позволяет делать даже среднесрочные прогнозы. Тем не менее, мы решили порассуждать в секторальных масштабах и выделить те отрасли, которые из пешек могут выйти в дамки именно за счет того, что сейчас все выглядит уж слишком безрадостно.

1. Явным фаворитом является сектор черной металлургии, подробную структуру которого мы рассматривали ранее. Повышение акциза на жидкую сталь, отмена дивидендов, срыв части поставок за рубеж и остановка предприятий вне России привело к массированным распродажам акций сектора. Сегодня же на уровне Правительства отмечают, что металлургам приходится непросто. Мы не исключаем принятия мер поддержки сектора, например, отмену акциза или снижения налоговой нагрузки. Кроме того, компании могут восстановить уровень производства по мере развития новых логистических направлений и целевых рынков.

2. Компании строительного сектора. В условиях высокой волатильности финансовых рынков многие частные инвесторы возвращаются к старой доброй недвижимости. А ЦБ РФ, снижая ключевую ставку, способствует восстановления заглохшей было ипотеки, что, очевидно, позитивно для девелоперов. Ранее мы уже проводили сравнение крупнейших представителей отрасли.

3. ИТ-сектор. Основные риски связаны с «железом», однако сильный курс рубля может помочь ослабить данное бремя и найти пути решения логистических вопросов через третьи страны. Кроме того, проблема «иностранной прописки» добавила очередную порцию негатива, но, как нам кажется, многие IT компании все же будут проводить «редомициляцию», что позволит вернуть их бумагам статус «пригодных для инвестиций».

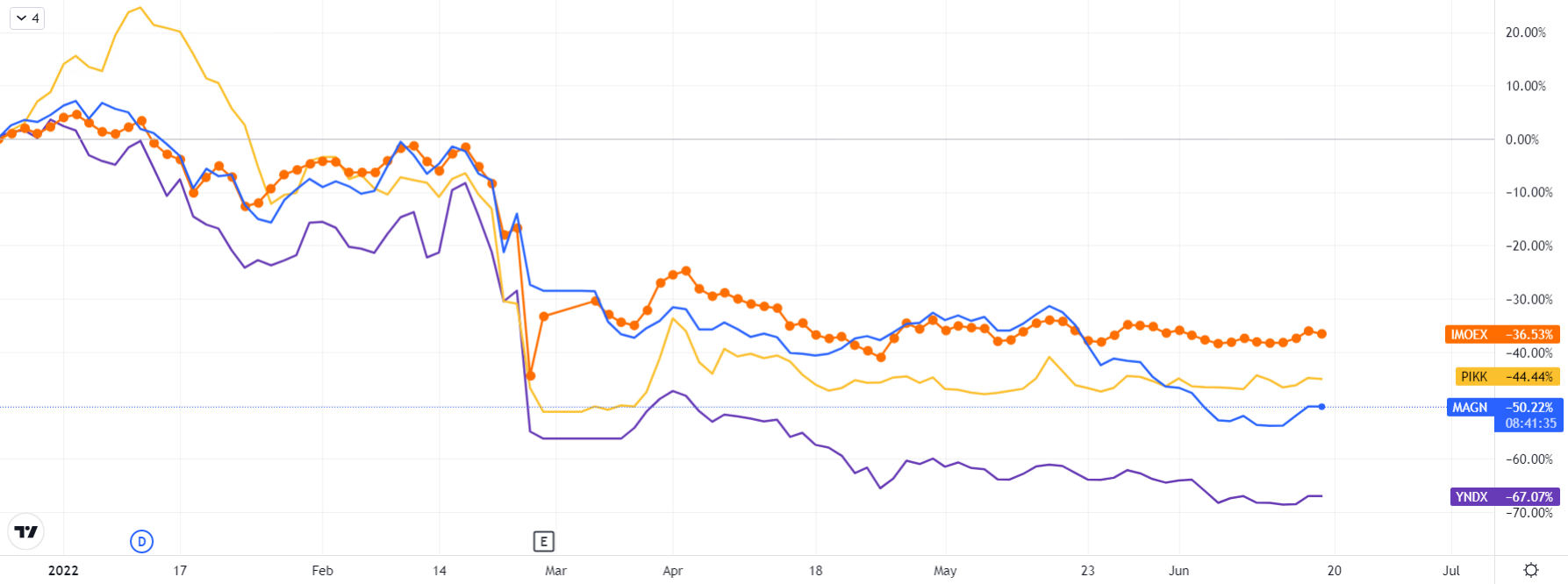

Для наглядности приведем графики компаний, которые находятся в описываемой выше ситуации и в долгосрочном периоде могут показать заметное восстановление котировок.

Графики акций компаний: Магнитогорский металлургический комбинат, Группы компаний «ПИК» и Яндекс и индекса Московской Биржи.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.