Новатэк – доставляем газ морскими путями

Источник: сайт Новатэк

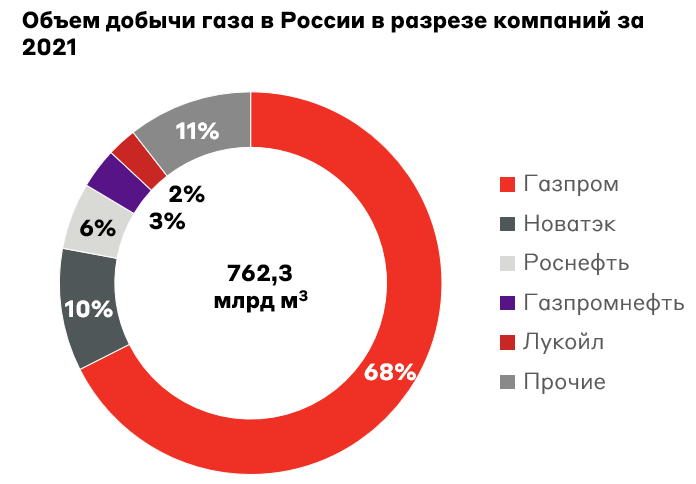

Новатэк - это второй по объемам добычи производитель природного газа в РФ и 6-я по капитализации компания на российском фондовом рынке. За 2021 год компания добыла 79 млрд м3 “голубого” топлива, что составляет 10% от общей добычи в стране. Также Новатэк входит в тройку крупнейших в мире компаний по объему доказанных запасов природного газа, которые по стандартам SEC (включая долю в запасах совместных предприятий) составляют 2 261 млрд куб. м3 газа. На внутреннем рынке компания реализует свою продукцию через единую систему газоснабжения (ЕСГ), а на внешнем - через флот танкеров.

Источник: ЦДУ ТЭК

Бизнес - модель компании

Источник: отчет Новатэк за 2021

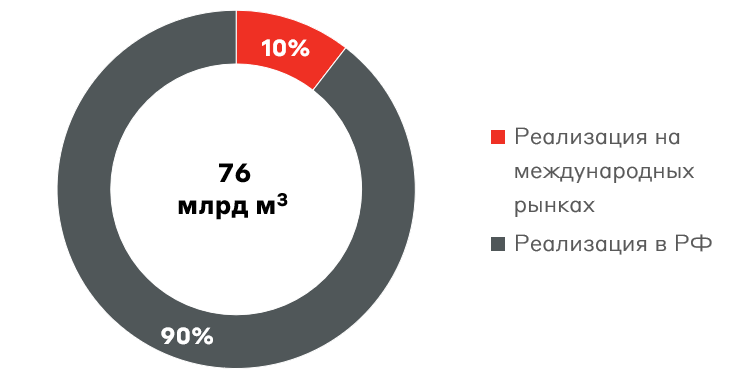

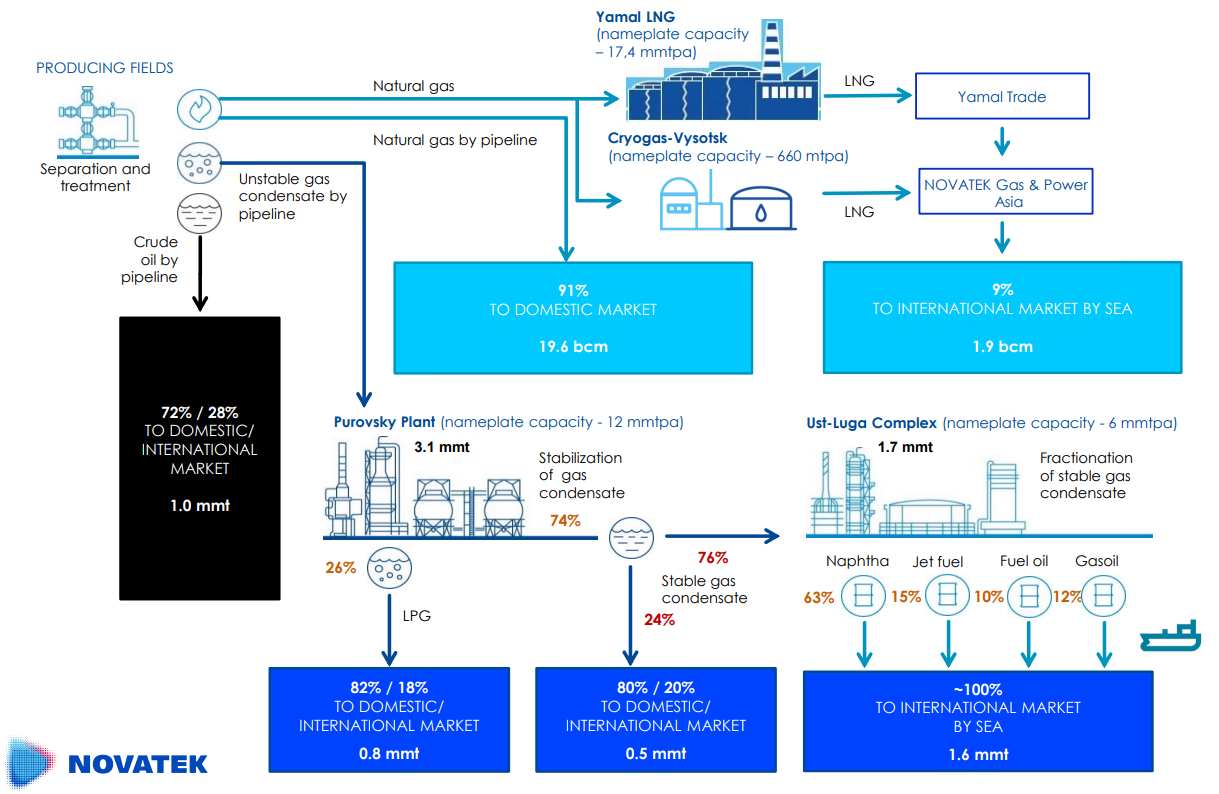

На данный момент компания ведет добычу природного газа и нефти на 23 месторождениях, преимущественно расположенных в Ямало-Ненецком автономном округе. После добычи, газ проходит первичную очистку, в ходе которой получается нестабильный газовый конденсат (НГК) и “очищенный” газ. Последний вид топлива отправляет в единую газовую систему (ЕГС) России, где доходит до конечного потребителя и заводов Новатэка по производству сжиженного природного газа (СПГ): Ямал СПГ и Криогаз-Высоцк. Так за 2021 год компания реализовала 76 млн м3 газа, из них 90% приходится на внутренний рынок, а оставшиеся 10% на СПГ, реализованный за границей.

Источник: отчет Новатэк за 2021

Стоит отметить, что Новатэк покупает СПГ у совместных предприятий (СП) - Ямал СПГ и Криогаз-Высоцк - в которых компания владеет контрольными пакетами акций. Однако в своем отчете Новатэк показывает только купленный СПГ у СП для дальнейшей перепродажи. Поэтому фактическая доля СПГ и газа на экспорт больше в общей структуре продаж (около 20%).

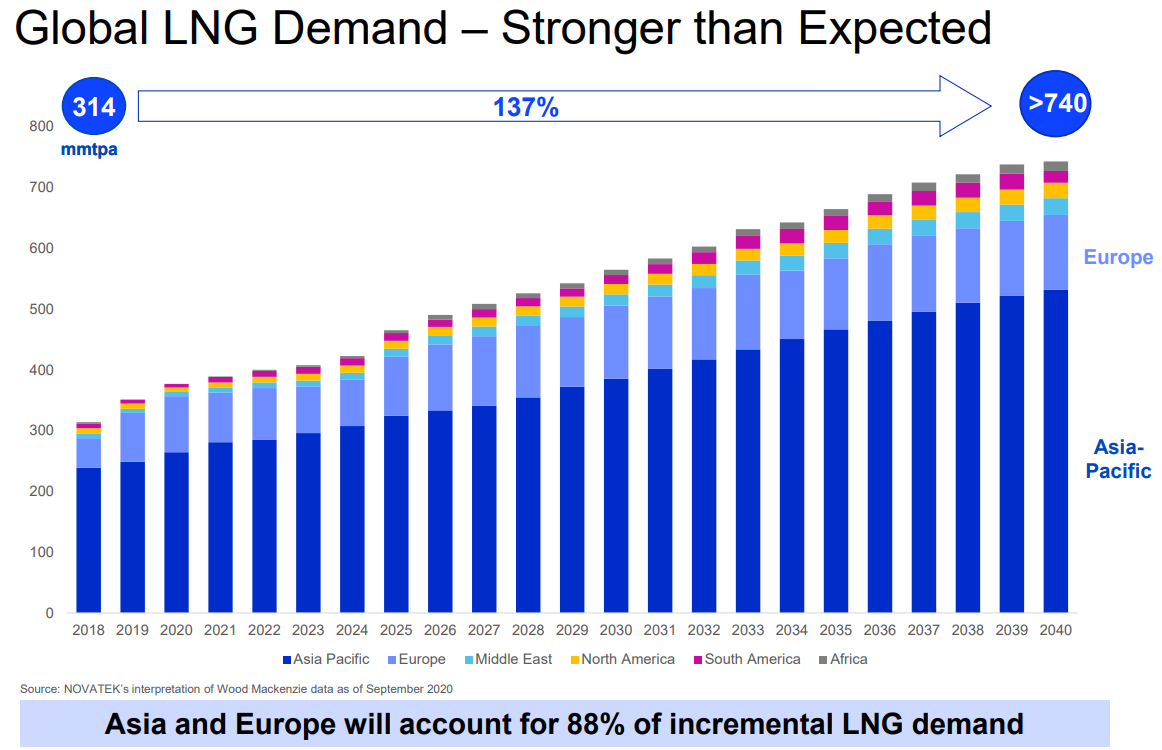

Также компания стремится собрать портфель из долгосрочных контрактов на поставку СПГ, привязанных к стоимости нефти (т.к. цены на нефть исторически менее волатильны, чем цены на газ). В среднем сейчас 75% контрактов долгосрочные, из которых 90% с привязкой к нефти, остальные привязаны к спотовым ценам. То есть грубо, только 1/3 газовых контрактов по споту. В “Арктик СПГ-2” будет распределение 50% с привязкой к нефти и 50% с привязкой к спотовым ценам. Поэтому зависимость от цен на газ со временем будет увеличиваться. В основном новые СПГ проекты будут поставлять газ в Азию (более 80%).

Источники: отчеты Ямал СПГ

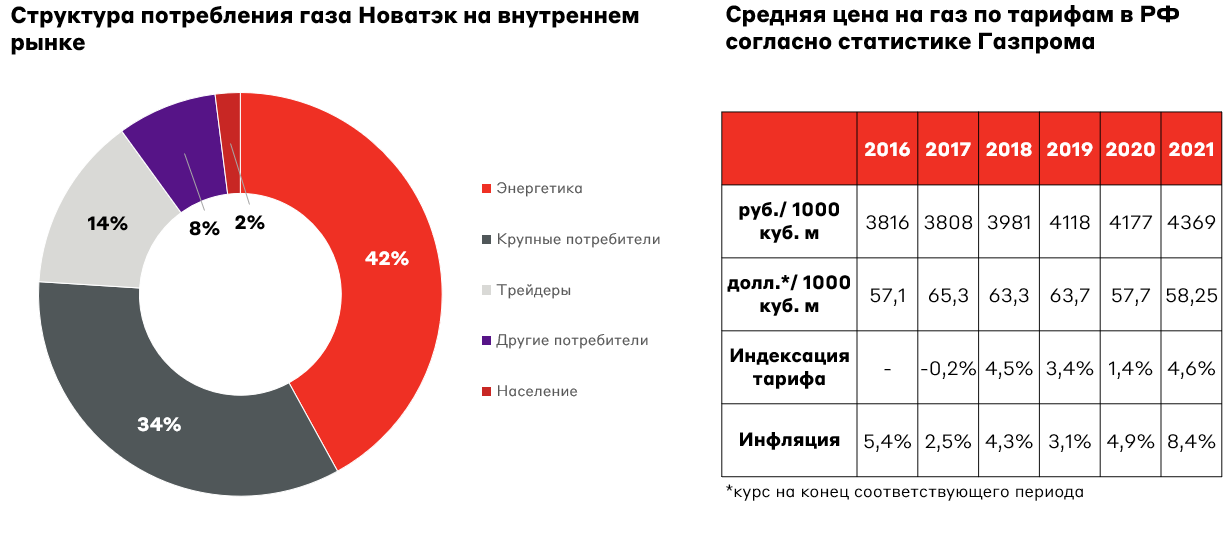

Основным потребителем газа на внутреннем рынке является энергетический сектор, тарифы для которого регулируются ФАС. Они ниже рыночных цен на “голубое топливо” и в среднем индексируется ниже темпов роста инфляции. Таким образом, ~40% выручки компании не подвержено рыночным колебаниям цен на энергоносители. Тем не менее спрос цикличен и достигает максимального уровня в зимние месяцы и минимального в летние.

Источники: отчеты Новатэк и Газпром за 2021

НГК также по трубам доставляется на Пуровский ЗПК, где он преобразуется в стабильный газовый конденсат (СГК) и широкую фракцию легких углеводородов (ШФЛУ). Основной объем СГК поставляется железнодорожным транспортом в Усть-Лугу для дальнейшей переработки или отгрузки на экспорт. Весь объем ШФЛУ поставляется по трубопроводу на Тобольский НХК «СИБУР Холдинг» для дальнейшей переработки.

Схема бизнес-модели Новатэк

Источник: отчет Новатэк

Источник: отчет Новатэк

Таким образом, выручку компании можно разделить пополам на два сегмента - доходы от продажи газа и доходы от продажи жидких углеводородов(нефть, стабильный газовый конденсат и продукты его переработки).

У компании также сбалансированная географическая структура экспортных продаж, а основным рынком на данный момент является РФ. По мере увеличения объемов производства СПГ, все большую роль будут играть рынки Азиатско-Тихоокеанского региона.

Источник: отчет Новатэк

Как санкции затронули бизнес компании?

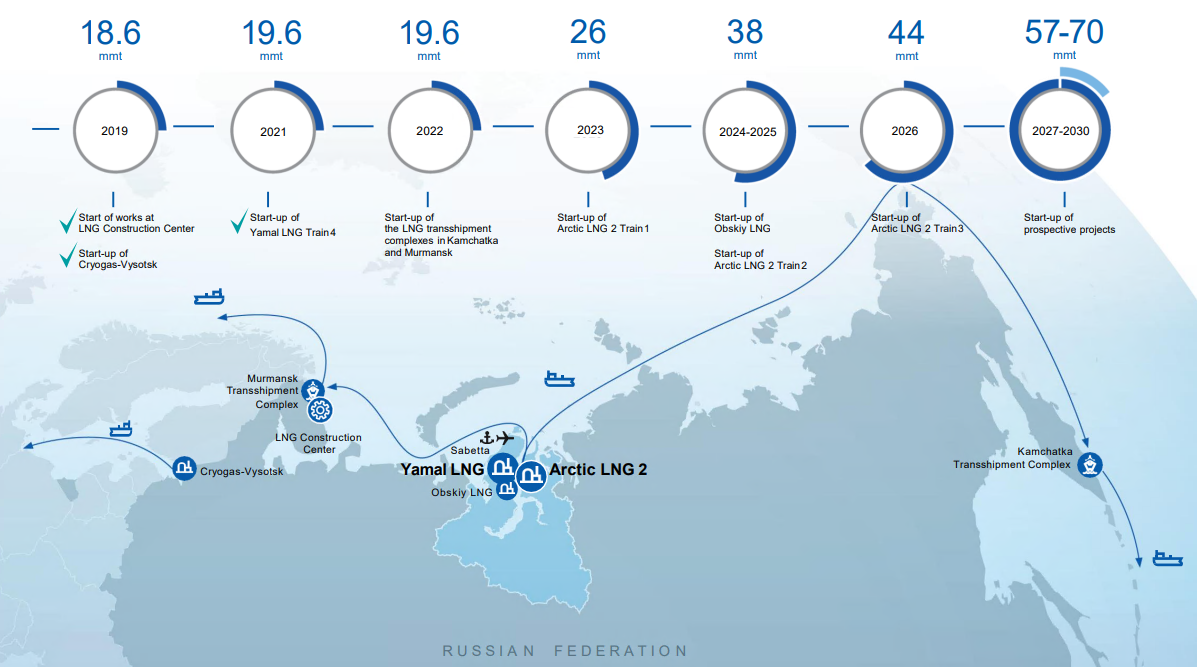

Западные санкции ударили по двум сферам деятельности компании: инвестиционной и операционной. К первой относится развитие новых проектов, как с точки зрения ограничений на покупку критически важного оборудования для производства СПГ, так и с точки зрения финансирования проектов. Об этом мы писали в наших статьях-интервью с Никитой Блохиным ➡ тут и ➡ тут. Также есть риски связанные с вводом флагманского “Арктик СПГ-2” в срок, ввод в эксплуатацию 2-й линии может быть отложен до 2025 года, а 3-й линии перенесен на неограниченный срок. В компании заявили, что работают над импортозамещением и разработкой собственных технологий сжижения “Арктический каскад”. Это долгий и сложный процесс, поэтому риски по-прежнему сохраняются. Ранее в рамках проекта “Арктик СПГ-2” Новатэк планировал запускать по линии в год, начиная с 2023 года. Предполагалось запустить три производственные линии по 6.6 млн т/год СПГ. Также компания рассчитывала распределить свой портфель продаж с «Арктик СПГ-2» таким образом, чтобы 80% СПГ продавалось в Азию, 20% — в Европу.

Другим важным вопросом, является финансирование СПГ проектов. Многие проекты компании создавали в рамках СП с иностранными предприятиями. Например, TotalEnergies отказался участвовать в новых совместных проектах. Также могут возникнуть проблемы с финансированием “Арктик СПГ-2”.

Таким образом, вследствие санкций возникли высокие риски по выполнению планов увеличения объемов производства СПГ до 57-70 млн т/год к 2027-2030гг.

Источник: отчет Новатэк

Источник: отчет Новатэк

Что касается операционной деятельности, то из-за западных санкций танкеры Новатэка не могут входить в европейские и американские порты, что фактически лишает компанию экспортной выручки от СПГ и жидких углеводородов в этих регионах. На данный регион приходится около 50% экспортной продукции из СГК и значимая доля СПГ, поставляемая с завода Ямал СПГ.

Дивидендная политика компании

Согласно дивидендной политике, Новатэк выплачивает дивиденды два раза в год в размере 50% от скорректированной чистой прибыли по МСФО. Среднегодовой рост дивидендов за последние 7 лет составил 32%. По итогам 2021 года компания выплатила 71 руб. на обыкновенную акцию. Однако в 2022 году дивиденды могут оказаться ниже по причине проблем с реализацией продукции на европейском и американском рынках. Также, начиная с 2012 года, компания проводит обратный выкуп акций.

Источник: сайт Новатэк

Какие перспективы компании в текущих условиях?

Исторически Новатэк - компания роста, основным драйверами которого были рост цен на углеводороды и рост спроса на СПГ. Ожидается, что ключевым регионом по потреблению СПГ будет АТР. Поэтому, даже в случае полного отказа Европы от продукции компании, Новатэк сможет переориентироваться на азиатский рынки за счет гибкой логистики в виде флота танкеров.

Источник: отчет Новатэк

Однако дальнейший рост капитализации компании будет зависеть от следующих факторов:

1. Сможет ли Новатэк заменить западные технологии по производству сжиженного газа.

2. Как скоро будет снято эмбарго на западные технологии и будет ли оно снято.

3. Доступность зарубежных инвестиций в совместные проекты.

4. Снятие ограничений на импорт углеводородов в США и ЕС, доступность рынка АТР.

5. Снижение себестоимости доставки СПГ в АТР.

6. Динамика курса USD/RUB.

Сейчас стоимость компании учитывает все эти риски, а рынок закладывает в цену акций только реализованные проекты. Тем не менее, компания выглядит устойчиво и фундаментально привлекательной, поэтому наша оценка - HOLD/BUY. Акции компании локально выглядят привлекательно для спекулятивной покупки.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.