Ждать ли белой полосы для черных металлургов?

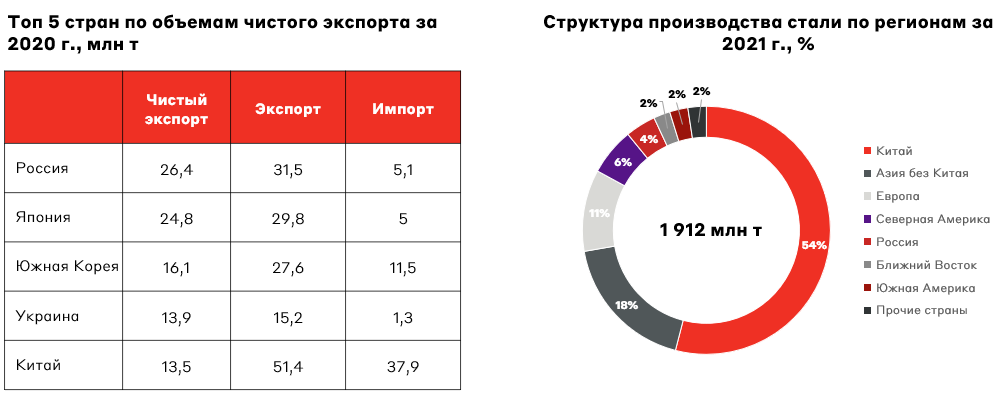

Россия является важным игроком на мировой арене черной металлургии, ее доля в общемировом производстве стали составляет 4% производства стали в мире. Согласно статистике WorldSteel РФ в 2020 занимала первое место по чистому экспорту стали. Также наша страна занимает 3 место по разведанным запасам железной руды, которые оцениваются в 25 млрд т. Лидером по данному показателю является Австралия - 48 млрд т.

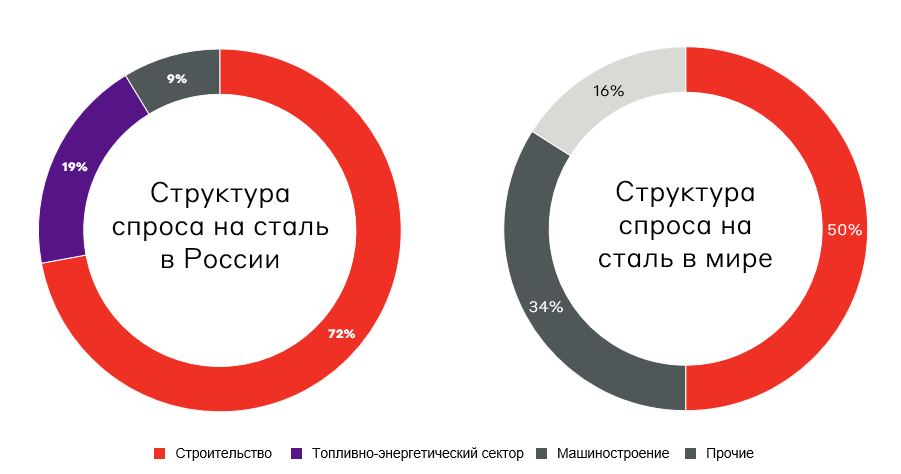

Доля российской металлургии в структуре ВВП составляет ~5%, однако она очень важна для трех базовых отраслей экономики: промышленности, строительства и топливно-энергетического комплекса, на которые приходится ~60% ВВП страны. Похожая структура потребления наблюдается и в мире, где основными потребителями продукции черной металлургии выступают строительный сектор и тяжелое машиностроения. Однако есть и отличия - высокая доля топливно-энергетического сектора в структуре потребления стали в России, что обусловлено востребованностью этой продукции при строительстве инфраструктуры нефтегазового сектора.

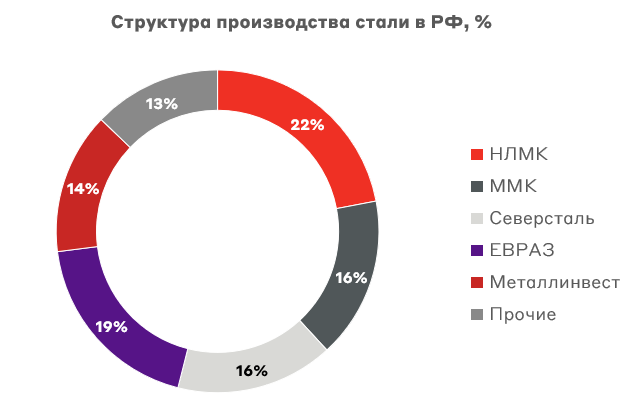

Российский металлургический сектор преимущественно представлен вертикально интегрированными компаниями, которые осуществляют полный производственный цикл - от добычи руды до финального продукта (проката, чугуна, слябов и т.д.). Около 90% всей металлургической продукции производится в 5 крупнейших холдингах России: ММК, НЛМК, Северсталь, ЕВРАЗ, Металлоинвест.

Краткий экскурс по эмитентам

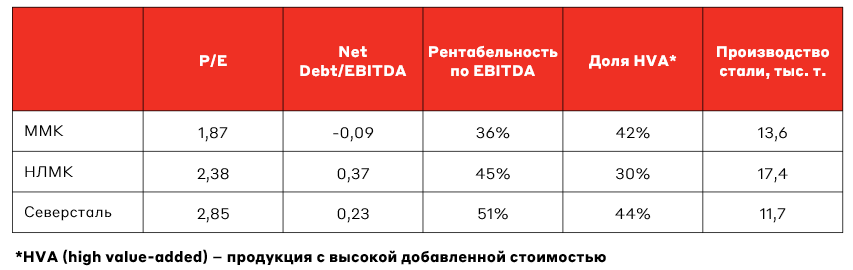

На данный момент частному инвестору доступны только 3 компании из списка выше: НЛМК, ММК, Северсталь. Все они вертикально интегрированные предприятия, кроме ММК. Интегрированная модель бизнеса помогает металлургам оптимизировать расходы и поддерживать рентабельность на высоком уровне. К примеру, Северсталь - это одно из самых рентабельных металлургических предприятий в мире.

Все компании сектора поддерживают долговую нагрузку на низком уровне, а у ММК отношение чистого долга к EBITDA находится в отрицательной зоне. Даже при условии сильного ухудшения ситуации не стоит ожидать, что в ближайшее время данный показатель у “стального трио” будет вне комфортных уровней. На данный момент проблемы могут возникнуть только с обслуживание евробондов. Так в марте у Северстали случился технический дефолт по евробондам, из-за заморозки платежа со стороны банка-корреспондента Citibank.

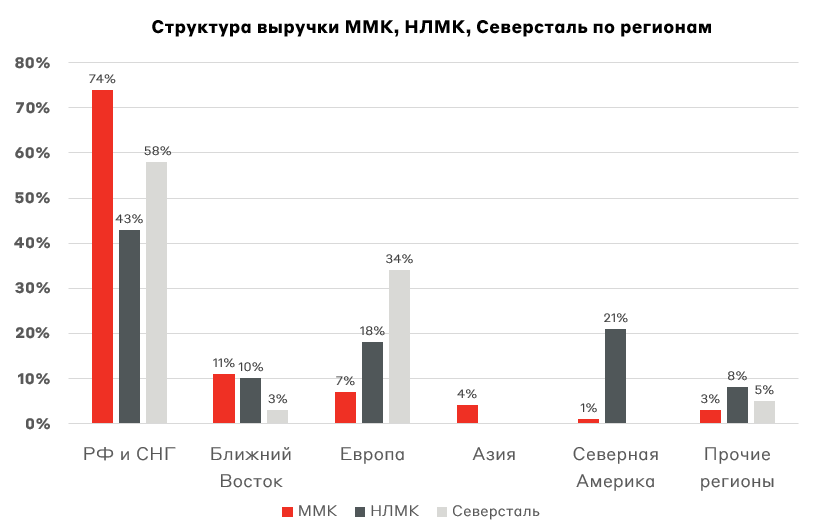

НЛМК (NLMK). Крупнейший вертикально интегрированный холдинг России, который производит около 17 млн т. стали в год. Самообеспеченность в железорудном сырье составляет 100%, в коксе - 100%, в металлоломе - 65%, а в электроэнергии - 65%. Продуктовый портфель компании преимущественно состоит из продаж листового и сортового проката - 63% от всех доходов. Отличительной особенностью НЛМК является структура размещения активов. Так в России находятся ~100% активов по добыче сырья и доведения его до полуфабрикатов, а производство HVA продукции происходит непосредственно вблизи конечного потребителя. В ЕС и США расположено 23% и 19% прокатных активов компании соответственно.

Северсталь (CHMF). Компания выделяет два основных сегмента бизнеса: «Северсталь Ресурс», который служит основой ресурсной базой для предприятия, и «Северсталь Российская сталь», занимающийся выпуском готовой продукции. Самообеспеченность предприятия железной рудой составляет 130%, коксующимся углем - 80% и электричеством - 80%. Это помогает Северстали не зависеть от ценовых колебаний на сырьевую корзину и входить в число мировых производителей с самой низкой себестоимостью. Около 60% выручки эмитента приходится на рынок России и СНГ.

ММК (ММК). В отличии от двух предыдущих эмитентов компания не вертикально интегрирована и в большей степени направлена на Российский рынок, на который приходится 74% от всей выручки эмитента. Основной ассортимент компании представлен продукцией с высокой добавленной стоимостью (плоский и сортовой стальной прокат), что позволяет компании занимать лидирующие позиции по показателю доли HVA (продукция с высокой добавленной стоимостью).

Как санкции повлияли на черную металлургию России?

Ранее в рамках четвертого пакета санкций ЕС ограничили импорт стального проката из России, что больше всего ударило по выручке Северстали, которая преимущественно экспортирует HVA продукцию в Европу.

Данный регион составляет около 30% от общей выручки эмитента. Казалась бы, что в значительной степени должна пострадать и НЛМК, поскольку на Европейский регион приходится ~20% ее доходов. Однако компания экспортирует в страны ЕС слябы, на которые не распространяются санкции, и уже на месте перерабатывает их металлопрокат. А вот пятый пакет санкций ЕС включает запрет на заход судов с российским флагом в свои порты. Это может ограничить объемы поставок и усложнить логистику экспорта в направлении Европы для НЛМК. Для компании остается риск ареста зарубежных активов, но вероятность этого крайне мала.

Меньше всего санкции затронули ММК, выручка которой только на 7% зависит от Европейского региона. Тем не менее, выпадающую экспортную выручку Северсталь и другие производители попытаются компенсировать на локальном рынке, что будет оказывать давление на внутренние цены. Однако у компании есть и другие проблемы, отказ Казахстана от экспорта ЖРС (железорудного сырья) в Россию затронул около 70% сырьевой базы ММК. В компании заявили, что перешли на ЖРС "Металлоинвеста". На данный момент сложно оценить влияние данного события на финансовые показатели эмитента.

Что с дивидендами?

Все компании из нашего “стального трио” либо отказались платить дивиденды либо перенесли свои решения до конца года. Причина, здесь простая - риск снижения денежных потоков на фоне озвученных выше проблем.

Что ждать от сектора?

По-видимому, для российских черных металлургов настали “темные” времена, относительно последних “жирных лет”, когда росли и объемы и цены на продукцию. Сейчас же, российские компании вынуждены будут заниматься поиском новых рынков и перераспределением выпадающего экспорта посредством локального рынка. В будущем наиболее вероятным видится смещение экспорта из Европы в сторону АТР (Азиатско-тихоокеанского региона). Однако и тут есть проблемы, АТР - это крупнейший регион по производству стали, только один Китай занимает более 50% рынка. Очевидно, что спрос на данном направлении будет направлен не на готовую продукцию, а на сырье, что в свою очередь приведет к падению маржинальности “стального трио”. Также пропускная способность железных дорог в данном направлении будет ограничивающим фактором. Как мы уже отметили, рост предложения на локальном рынке приведет к падению стоимости продукции. Таким образом, ожидать результатов прошлых лет в текущем году - наивно. Кроме того, ухудшает ситуацию и укрепления рубля, которое негативно сказывается на финансовых показателях.

В текущих условиях, наиболее интересно среди всех черных металлургов выглядит НЛМК, которая в силу своей структуры бизнеса не попала под западные санкции. Однако, на данный момент трудно понять влияние логистических проблем на выручку от европейского региона. Также сохраняется риск ареста имущества, но пока он кажется маловероятным.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.