Сильные отчеты не способствовали росту акций

Cезон отчетности за 1 квартал 2022 года подходит к концу, данные предоставили около 87% компаний из индекса S&P 500. Из них 79% показали прибыль выше консенсуса, 74% показали выручку выше консенсуса. Реакция рынка на видимое превышение неоднозначна. На настроения инвесторов негативно влияют рост доходностей US Treasuries, начало сокращения баланса ФРС, а также геополитические риски.

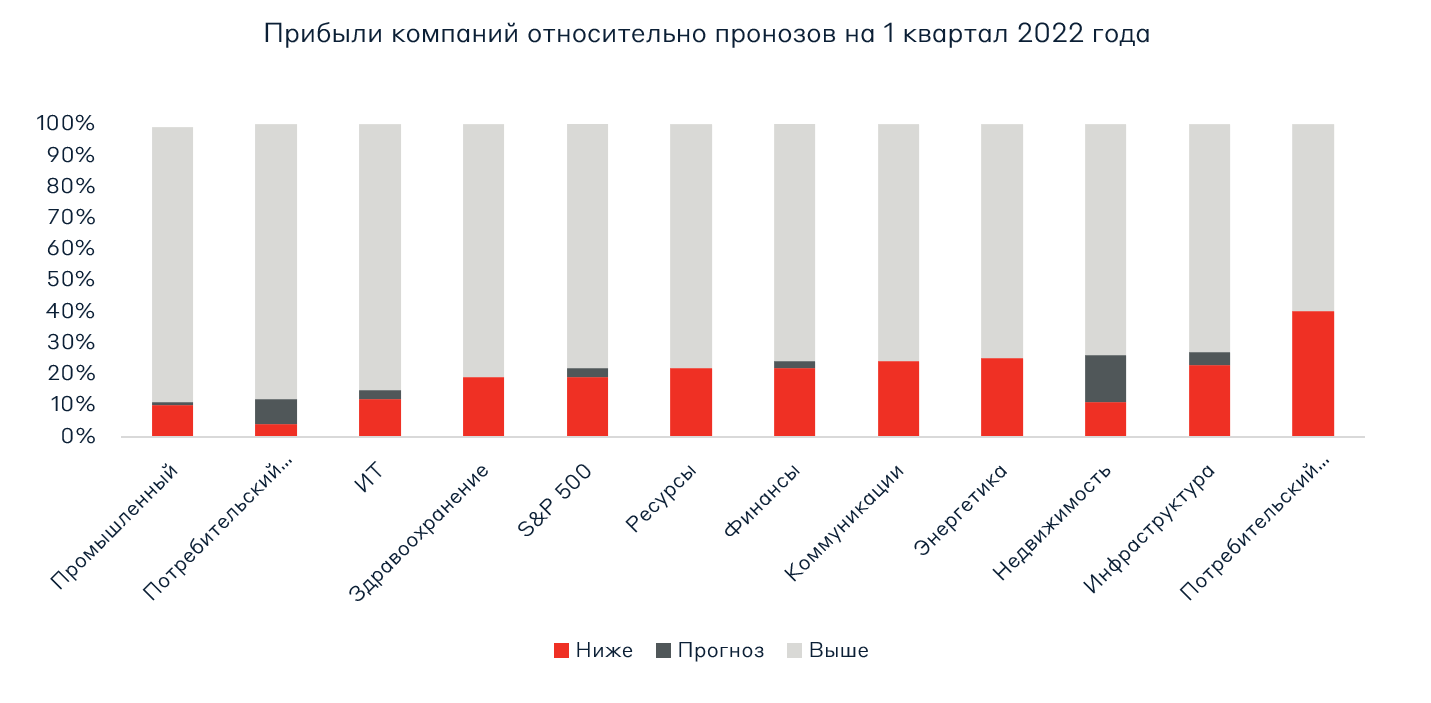

Фундаментально в лидерах роста находится энергетический сектор, он показал рост выручки на 60,5%. Нефтегазовые компании активно наращивают дивиденды, сокращают долговую нагрузку и расширяют программы обратного выкупа акций. Подобный уровень поддержки может позволить секторальным индексам оставаться на высоком уровне даже в случае снижения цен на нефть.

Промышленный сектор показал рост доходов (выручка +24%, прибыль +32,6%) за счет активного хеджирования покупок сырья, что привело к повышенным бумажным доходам от растущих цен на товарных рынках. Замедление производственной активности из-за украинского конфликта и локдаунов в Китае приведет к замедлению роста компаний сектора в Европе и Китае, однако может стимулировать производство в США.

Неожиданным стал 20-процентный рост сектора недвижимости, который остается сильным благодаря высокой занятости в экономике, открытию моллов, а также снятию туристических ограничений. Данный сектор может оказаться под давлением из-за повышения процентной ставки, что уже нашло свое отражение в ставках на ипотеку, а также из-за замедления экономической активности и ненулевой вероятностью новых COVID ограничений.

Самым слабым был сектор потребительских товаров длительного пользования. Стоит выделить отчет Amazon, который получил бумажный убыток из-за переоценки доли в Rivian (электромобили) и ухудшил прогноз по загруженности складов. Хуже ожиданий отчитывались компании, связанные с одеждой, так как им было сложно перекладывать инфляцию издержек на потребителя.

Общая оценка форвардного коэффициента P/E индекса S&P 500 (16.7х) уже опустилась ниже 5-летней средней оценки P/E (18,6х). Рыночные игроки прогнозируют рост индекса до 4900 пунктов до конца года, что предполагает рост более чем на 26%. Из секторов большее количество игроков выделяют коммуникации, товары длительного потребления и также IT. Рост прибылей компаний по итогам 2022 года оценивается в 10,1% г/г.

Мы исключаем из списка top picks компании здравоохранения, которые чувствовали себя лучше рынка. Актуальный список предпочтительных секторов ниже:

1. IT-компании с большой кэш позицией на балансе (GOOGL, MSFT, ADBE)

2. Солнечная энергетика и коммунальные предприятия альтернативной энергетики (NEE, ENPH, SEDG)

3. Внутренние авиалинии (ALK)

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту