Электроэнергетический сектор России

Электроэнергетический сектор является одним из самых крупных по количеству компаний, залистингованных на Московской Бирже: более 50 акций из 259 доступных. Электроэнергетика России по установленной мощности занимает 5-е место в мире и 4-е место – по объемам производства электроэнергии. Ко всему прочему, это сложный по своей структуре рынок, обладающий рядом нюансов сложных для понимания рядового инвестора. Поэтому в нашей статье мы решили рассказать о функционировании российского электроэнергетического рынка, на что обращать при выборе эмитента и стоит ли инвестировать в него в ближайшее время.

Структура электроэнергетического сектора

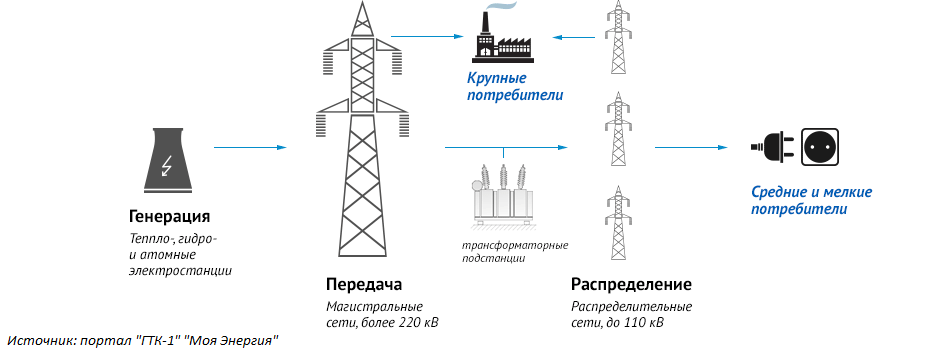

Все энергетические компании можно разделить на три крупных сегмента: генерирующие, сетевые и сбытовые. Такое разделение позволяет повысить эффективность электроэнергетической системы, поскольку у каждого участника появляется стимул переложить свои издержки сначала друг на друга и только потом на конечного потребителя, что приводит к росту конкуренции и к оптимизации расходов в системе. В случае с монополизацией сектора на всех трех уровнях отсутствуют стимулы к оптимизации расходов и вся неэффективность отражается в повышенных тарифах для конечного потребителя из-за неэластичности спроса на электроэнергию.

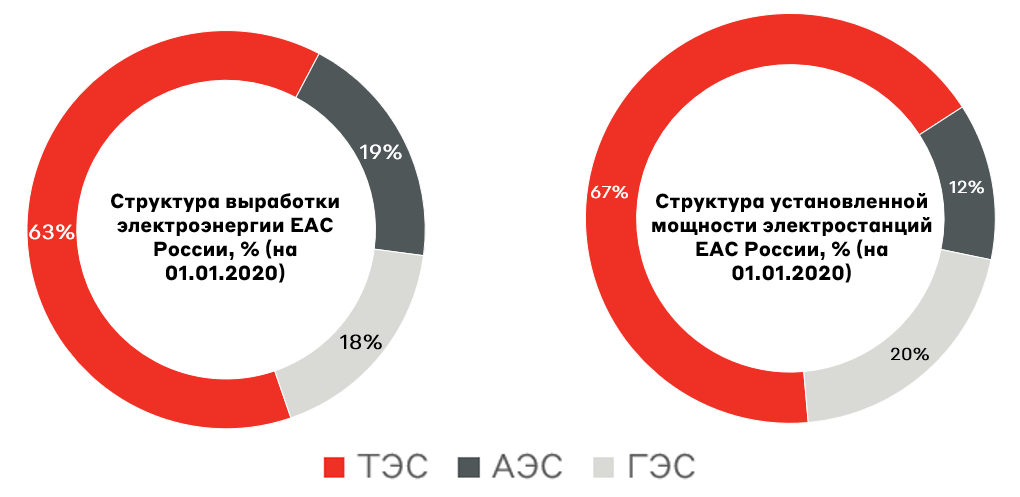

Генерирующие компании - это организации, которые занимаются непосредственно генерацией электричества. Общая установленная мощность всех электростанций ЕЭС России на конец 2020 года составила 246 ГВт (для сравнения установленная мощность ПАО «Мосэнерго», которая поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, составляет 12.8 ГВт). Около 50% от общей генерации энергии в стране приходится на газовое топливо. Ниже представлена электроэнергетическая структура РФ по типам электростанций.

Существенные факторы влияющие на себестоимость генерации электроэнергии

Как мы уже выяснили, большая часть электроэнергии в России генерируется за счет газа. Данный вид топлива составляет более 50% операционных расходов генерирующих компаний, использующих его. Поэтому ТЭС стремятся заключить долгосрочные контракты с поставщиками топлива, что помогает им вести более стабильную ценовую политику. Это важно, учитывая зарегулированность рынка тарифов на электроэнергию.

ГЭС и АЭС, по сравнению с тепловыми электростанциями, имеют наименьшие топливные издержки при производстве электроэнергии. Однако, посмотрев отчет РусГидро, вы с удивлением можете заметить, что 20% процентов от всех операционных расходов за 2021 год - это топливо. Объясняется это тем, что ~30% выработанной электроэнергии компанией в прошлом году приходится на тепловые электростанции (ТЭС составляют ~17% от общей установленной мощности компании). У Росатома на сырье, материалы и топливо приходится ~ 30% себестоимость продаж. Кстати, о перспективах атомной энергетики вы можете узнать, перейдя по ссылке и посмотрев наш “атомный эфир” с первый заместителем генерального директора «Росатома» Комаровым Кириллом Борисовичем.

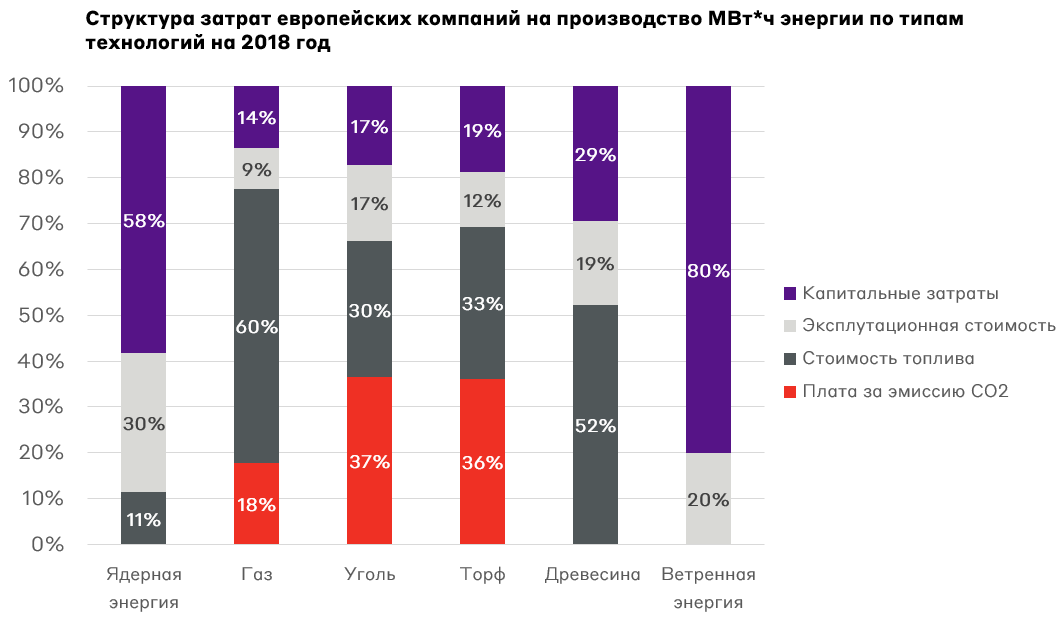

Ниже приведена статистика структуры себестоимости на выработку одного Мвт*ч электроэнергии для стран ЕС за 2018 год. К сожалению, не удалось найти более актуальные данные. С тех пор стоимость топлива значительно увеличилась, что не мешает для общего понимания формирования себестоимости электроэнергии.

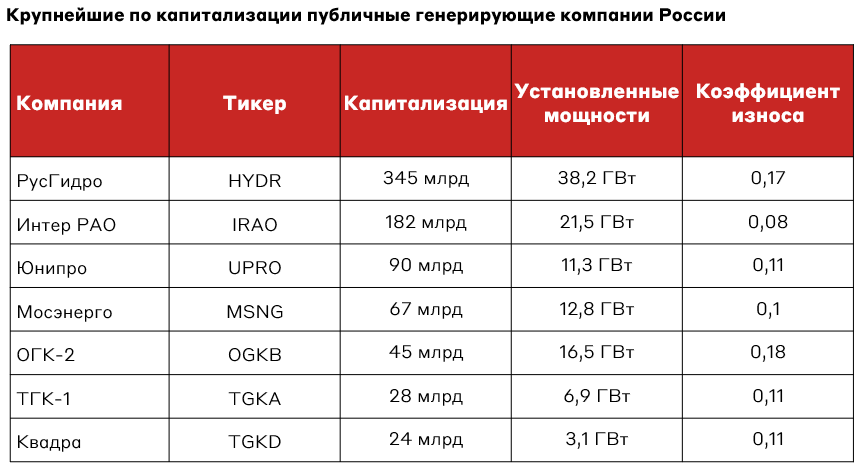

Вторыми по объему расходами для компании являются капитальные затраты на ремонт и обновление мощностей, которые зависят от срока службы электросетевого оборудования. Так наибольший износ инфраструктуры среди всех компаний из таблицы снизу у ОГК-2. Стоит отметить, что все компании из таблицы имеют состояние оборудования хорошее и выше, благодаря проведенным государством программ обновления устаревших мощностей, в частности ДПМ. Более детально с методологией оценки износа активов генерирующих компаний вы можете ознакомиться на сайте Минэнерго ➡ по ссылке.

Структура продаж и факторы влияющие на спрос на электроэнергетику

Выручка электроэнергетических компаний преимущественно делится на доходы от продаж: мощностей, электроэнергии и тепловой энергии.

Под тепловой энергией подразумевается отопление и горячая вода. Ценообразование и реализация данного типа энергии является регулируемым видом деятельности (тарифы устанавливаются органами исполнительной власти субъектов Российской Федерации). Спрос в основном зависит от погодных условий. Доля выручки тепловой энергии в общей структуре доходов варьируются от компании к компании. Так доходы Мосэнерго от ее реализации составляют 41%, а у Юнипро - 2%.

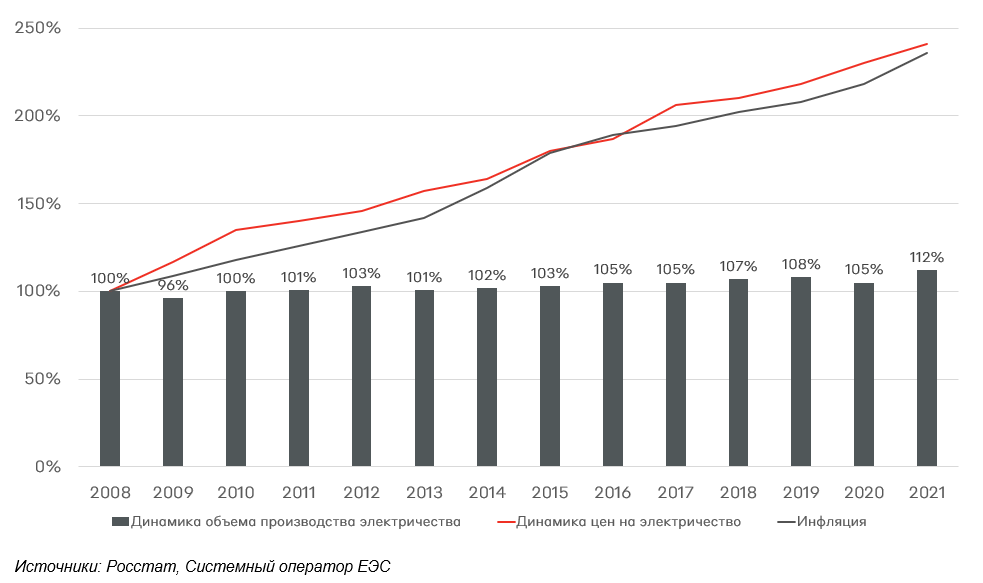

Основной сегмент бизнеса большинства генерирующих компаний - это продажа мощностей и электроэнергии. Специфика данного сегмента заключается в том, что электроэнергию нельзя запасти “про запас”. По этой причине, объем генерации энергии напрямую зависит от роста промышленности и потребления со стороны населения, другими словами от роста реального ВВП. Так с 2008 года производство электроэнергии выросла на 12%.

Как видно из графика сверху ценовая динамика тарифов на электроэнергию примерно соответствует динамики инфляции. Во многом это обусловлено зарегулированностью отрасли.

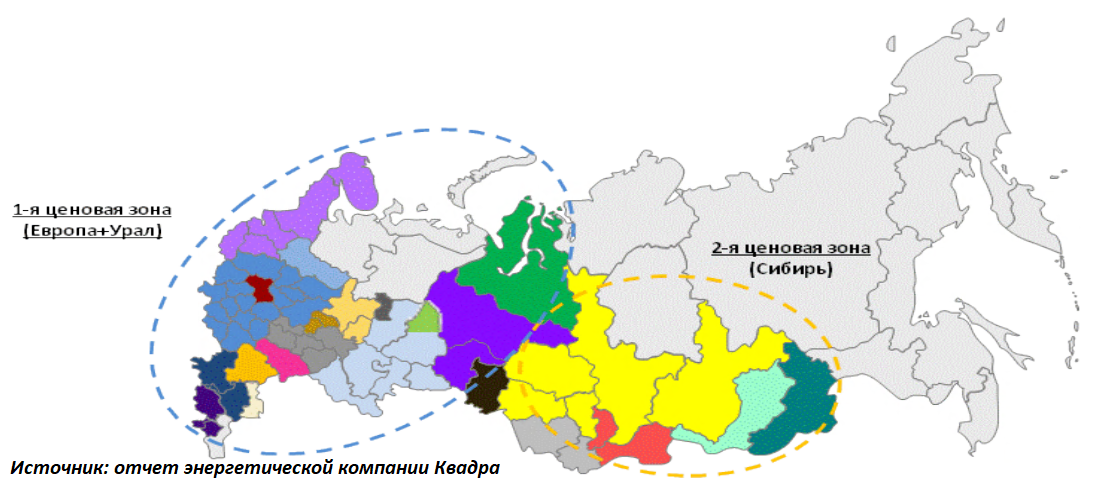

В последние годы ведутся попытки создание конкурентного рынка электроэнергии для эффективного использование электроэнергетической структуры. Так были созданы ценовые зоны: первая ценовая зона (Европейская часть России и Урал), вторая ценовая зона (Сибирь) и неценовые зоны.

В ценовых зонах существует оптовый рынок электроэнергии и мощностей (ОРЭМ), на котором определяется цена на электроэнергию. Преимущественно определение цены на электроэнергию в этих зонах происходит на РСВ (рынок на сутки вперед) и БР (балансирующем рынке). На РСВ происходит определение объемов производства и потребления электроэнергии, а также ее равновесной цены на каждый час на сутки вперед. Однако спрогнозировать заранее точное потребление невозможно, поэтому нужен БР, который закрывает отклонение от объемов производства и потребления, запланированных на РСВ, в реальном времени. Естественно, электроэнергия на БР обойдется потребителю дороже, чем на РСВ. Такой механизм помогает эффективно и равно, примерно по времени, распределять электроэнергию.

Для стабильности генерации электроэнергии в системе должна оставаться “зарезервированная” мощность. Однако в условиях только рынка РСВ и БР генерирующие компании будут стремиться оптимизировать расходы и закрывать “простаивающие” мощности. Для решения данной проблемы был придуман оптовый рынок мощностей. Тут нужно выделить два наиболее важных механизма этого рынка КОМ (конкурентный отбор мощности) и ДПМ (договора о предоставлении мощности). Первый механизм призван покрывать условно-постоянные затраты на установленную мощность генерирующих компаний для обеспечения дополнительной энергией потребителей в пиковые часы. Договора на КОМ заключаются на 6 лет вперед.

Куда интересней ДПМ, который фактически является гос. субсидирование направленным на расширение и обновление имеющихся мощностей генерирующих компаний. Тарифы в рамках ДПМ рассчитаны, так что они позволяют компаниям не только покрыть свои расходы, но и сделать проект рентабельным. Сейчас работает программа ДПМ-2, направлена на модернизацию самых старых мощностей ТЭС, которые старше 45 лет. Это нужно для повышения эффективности и стабильности энергетической сети РФ. Для большинства крупных компаний, это существенная доля доходов от продажи мощности.

В неценовой зоне цены на электроэнергию определяются регулируемыми тарифами, которые устанавливаются ФАС России. Именно в этой зоне находится 90% установленной мощности ТЭС принадлежащих РусГидро

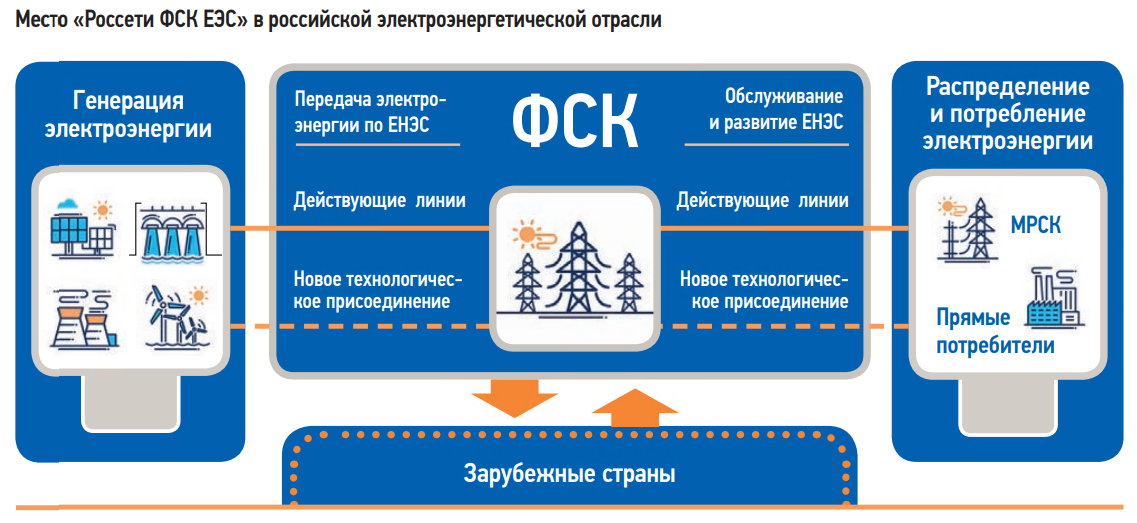

Сетевые компании - это компании, которые занимаются непосредственно доставкой электроэнергии до конечного потребителя. Данный сегмент на Московской бирже преимущественно представлен естественной монополией в виде холдинговой компании Россети (RSTI) и ее дочерних структур: ФСК ЕЭС (FEES) и девятью МРСК.

После реформы энергетического сектора России все магистральные сети единой национальной электрической сети (ЕНЭС) вошли в состав Федеральной сетевой компании (ОАО «ФСК ЕЭС»). Таким образом, основным бизнесом компании является передача электроэнергии по высоковольтным линиям внутри страны и на границу с 11 зарубежными государствами (Финляндия, Литва, Китай, Казахстан, Монголия, Грузия, Украина, Азербайджан, Белоруссия, Норвегия, Южная Осетия). Поэтому на доходы компании также влияет спрос на электроэнергию со стороны стран-импортеров. Тарифы на передачу электроэнергии регулируются государством в лице ФАС.

МРСК заведуют распределительными сетями регионов и распределительными подстанциями. Покупая эти компании по отдельности, инвестор делает ставку на более быстрое развитие экономики конкретного региона.

Главным недостатком данного сегмента является высокая зарегулированность отрасли, в частности в ценообразования тарифов. Наиболее ликвидными сетевые компании: холдинг Российские Сети (RSTI), ФСК ЕЭС (FEES) и Ленэнерго (LSNG).

Сбытовые компании занимаются перепродажей электроэнергии от генерирующих или сетевых компаний конечным потребителям, являясь посредником между оптовым и розничным рынком электроэнергии. Данный сегмент преимущественно представлен локальными и неликвидными игроками, например ПАО "Пермэнергосбыт" (PSBM), по которому объем торгов в день в среднем не превышает 2 млн рублей. Также компании сектора подвержены высокому риску неуплаты со стороны конечного потребителя. Как следствие сбытовые компании имеют наибольший риск банкротства из всех компаний электроэнергетического сектора.

Общий взгляд на сектор

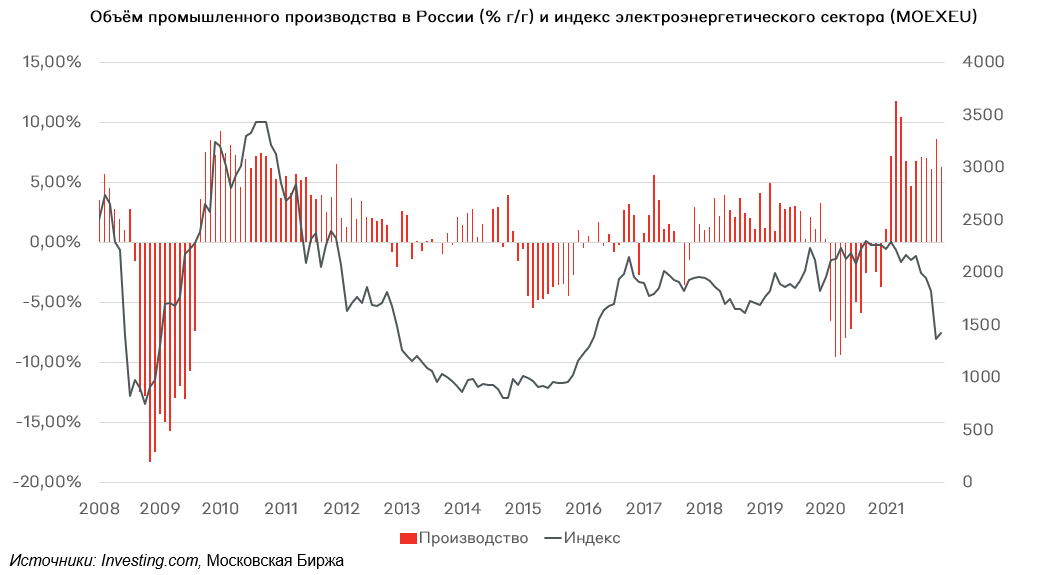

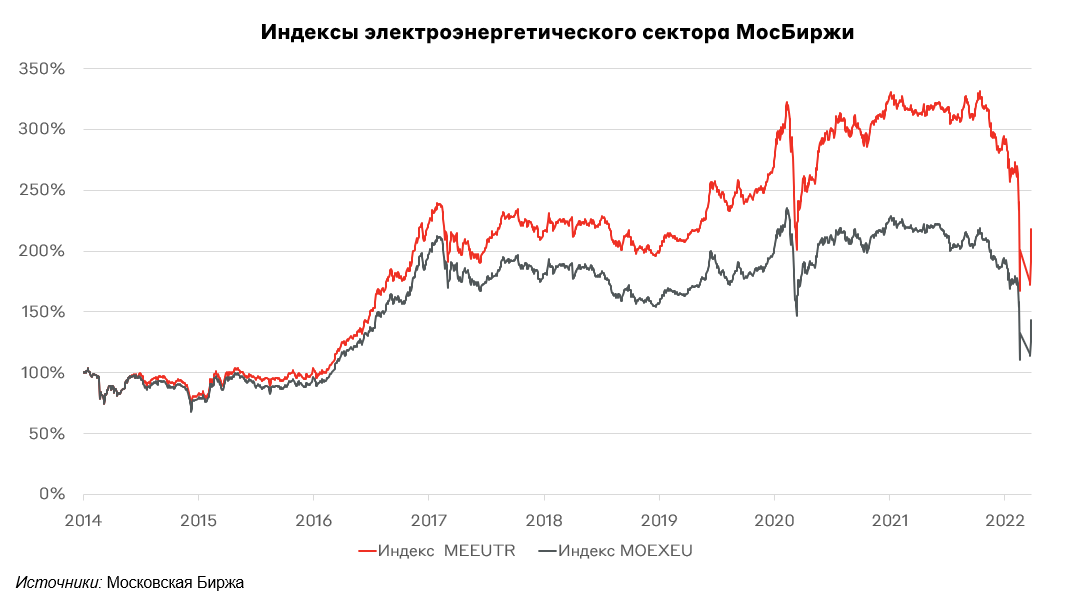

Электроэнергетический сектор сильно коррелирует с промышленным производством, другими словами он зависит от динамики реального ВВП страны предопределяет динамику сектора. И как видно из графика ниже, последние 10 лет сектор находится в боковике. Основная причина - зарегулированность тарифов в отрасли и слабым экономическим ростом.

Как в любом защитном секторе с низкими темпами роста важно обращать внимание дивидендную доходность компаний сектора, так сначала 2014 года индекс электроэнергетического сектора МосБиржи (MOEXEU) вырос на 40%, а индекс полной доходности этого же сектора - на 120%. Для сравнения индекс полной доходности МосБиржи за тот же период вырос на 150%. Но тут мы получаем более низкую волатильность.

Стоит ли брать сектор или акции?

В развитых странах данный сектор является дивидендным, а в развивающихся экономиках акцент больше смещен в пользу роста. Однако в текущих реалиях электроэнергетические компании проигрывают многим голубым фишкам, по ожидаемой дивидендной доходности. При этом рост стоимости энергоносителей и высокая зарегулированность будут давить на маржинальность компаний сектора.

Преимущественно электроэнергетические компании оперируют на внутреннем рынке и получают рублевую выручку, что невыгодно инвестору в периоды девальвации рубля. Другим важным фактором риска является, возможные проблемы с обновлением мощностей на фоне отсутствия доступа к зарубежным комплектующим.

Как мы уже отметили, медленные темпы роста сектора и значительная зависимость от реальных темпов роста российской экономики также приводят к “эрозии стоимости” энергетических компаний.

С учетом текущей кризисной ситуации широкий энергетический сектор выглядит неинтересно.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.