Обзор облигаций ЛК Европлан

Бизнес-профиль

ЛК «Европлан» – лидер рынка автолизинга в России. Компания входит в топ-15 автолизинговых компаний в Европе и обладает крупнейшей долей на рынке автолизинга в РФ (13%). Основной фокус деятельности — предоставление клиентам (преимущественно компаниям МСП) услуг финансового лизинга легкового, грузового, коммерческого автотранспорта и спецтехники. Доля компаний МСП в лизинговом портфеле Европлана составляет около 84%.

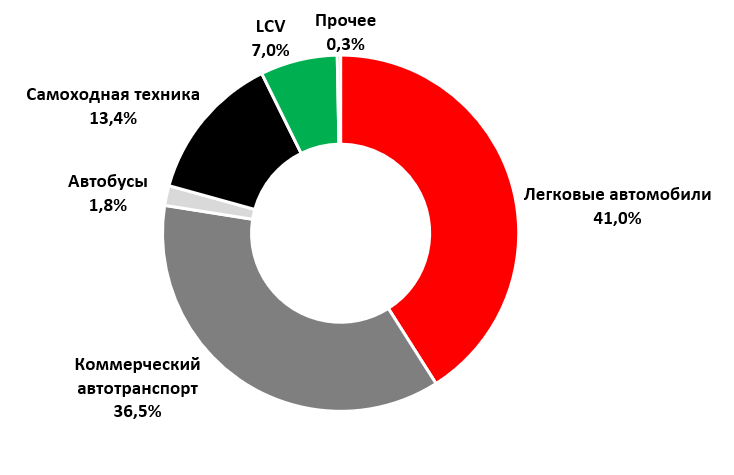

Портфель по типам предметов лизинга

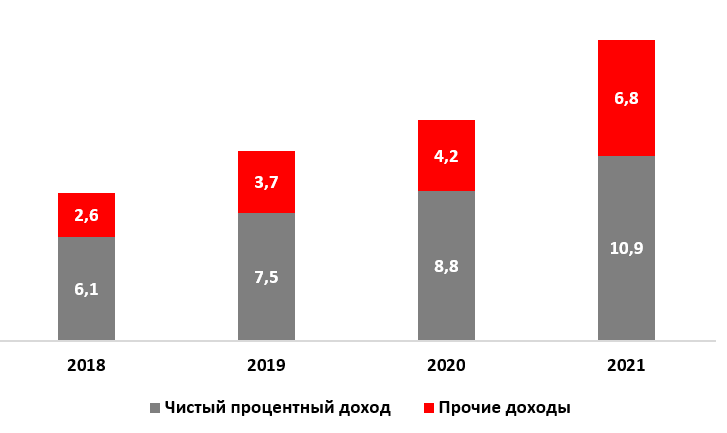

Основные продукты компании — это финансовый лизинг, а также связанные с ним агентские услуги страхования и обслуживания транспортных средств. Доля непроцентного дохода (комиссии, услуги, реализация объектов лизинга) по итогам 2021 года составила 38% от совокупного дохода или 6,8 млрд.

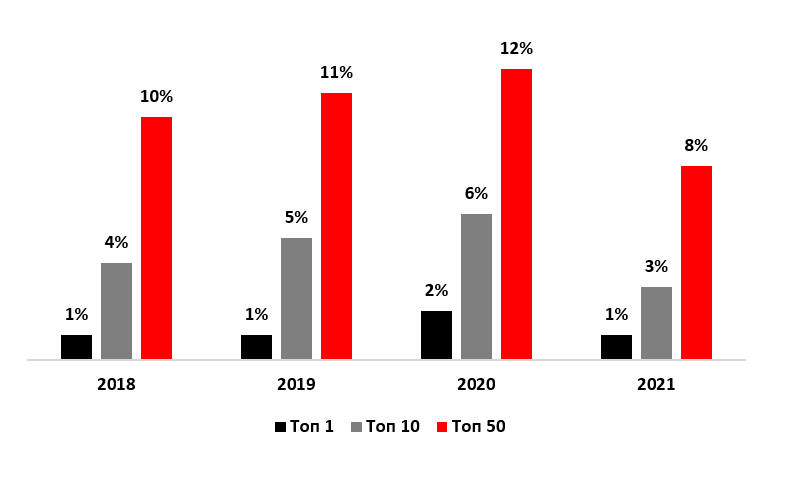

Лизинговый портфель Европлана хорошо диверсифицирован по лизингополучателям (на 10 крупнейших клиентов приходится не более 3% лизингового портфеля, на топ-50 – 8%). По типам техники лизинговый портфель обеспечен преимущественно легковым (41%) и коммерческим (37%) автотранспортом, также отсутствует концентрация бизнеса на каких-либо секторах (крупнейшими являются грузовые перевозки и строительство). Высокая ликвидность предметов лизинга и их мобильность, позволяющая изымать, транспортировать и реализовывать предметы лизинга по расторгнутым договорам в короткие сроки нивелирует возможные потери. Кроме того, рост цен на авто в 2021-2022 гг. обеспечивает рост стоимости обеспечения лизинговой компании.

Концентрация лизингового портфеля на лизингополучателях

Финансовые показатели и устойчивость бизнеса

Европлан показывает отличные темпы роста бизнеса. В 2021 году лизинговый портфель достиг 144,6 млрд руб. (+61,1% г/г). Операционный доход за 2021 г. вырос на 35,8% в сравнении с 2020 годом, а чистая прибыль на 43%. Негативным фактором является сжатие процентной маржи с 12% в 2018 до 9% в 2021, что мы объясняем увеличением конкуренции на рынке. Тем не менее, компания успешно компенсирует снижение процентной маржи посредством роста непроцентного дохода и оптимизации операционных расходов, которые по отношению к доходам снизились с 50% в 2018 году до 37% в 2021.

Динамика доходов компании

К 2022 году Европлан подошел в отличном финансовом состоянии. Стоимость риска (отношение созданных резервов под кредитные потери к кредитному портфелю) на минимальных значениях за последние годы (0,17%). Компания имеет положительную накопленную ликвидность на всех сроках погашения долга. Достаточность капитала первого уровня по Базель 3 на очень высоком уровне – 19,0%. Доля NPL 90+ дней на конец 2021 года составляет 0,29% от лизингового портфеля.

На балансе компании есть производные финансовые инструменты, используемые для хеджирования процентных рисков. Они должны были позволить компании пережить период высоких ставок, а также поддержать капитал в 1 квартале 2022.

С какими вызовами столкнулся Европлан в 2022 году?

1. На текущий момент на автомобильном рынке наблюдается сильный дефицит и высокие цены на автомобили. Исторически лизинговые компании были ориентированы на европейских производителей техники, которые сейчас покинули российский рынок. Остаются азиатские и отечественные производители. Мы считаем, что спрос на автомобили в РФ в любом случае останется ввиду необходимости обновления автопарка (средний возраст авто – более 10 лет) и постепенной нормализации баланса спроса-предложения после мартовской паники на рынке. Лизинговые компании вероятно смогут подстроиться под новых поставщиков, которые готовы работать с РФ. Кроме того, сегмент онлайн-доставки и грузоперевозок, на которых специализируется Европлан, будет по-прежнему заинтересован в росте автопарка ввиду стабильного роста бизнеса, даже на текущем рынке.

2. На фоне нестабильной макроэкономической ситуации у компании могли возникнуть проблемы с поступлением платежей и ростом бизнеса. Исторически, даже в 2020 году, Европлан стабильно получал выплаты со стороны клиентов, сейчас компания оценивает поступления в 9 млрд руб. в месяц. Широкая диверсификация портфеля как по компаниям, так и по секторам должна позволить Европлану спокойно пройти текущий кризис.

3. Основная проблема для лизинговых компаний сейчас — поиск финансирования. Очевидно, что в текущих условиях публичный рынок для компании закрыт, а высокие ставки по кредитам делают недоступным привлечения большого объема финансирования. Тем не менее кредитные линии со стороны крупнейших банков, объемом около 50 млрд руб., которые Европлан смог получить в 2021-2022 гг., смогут поддержать ликвидную позицию и рост бизнеса на горизонте 2022 года.

Стоит ли покупать облигации Европлана?

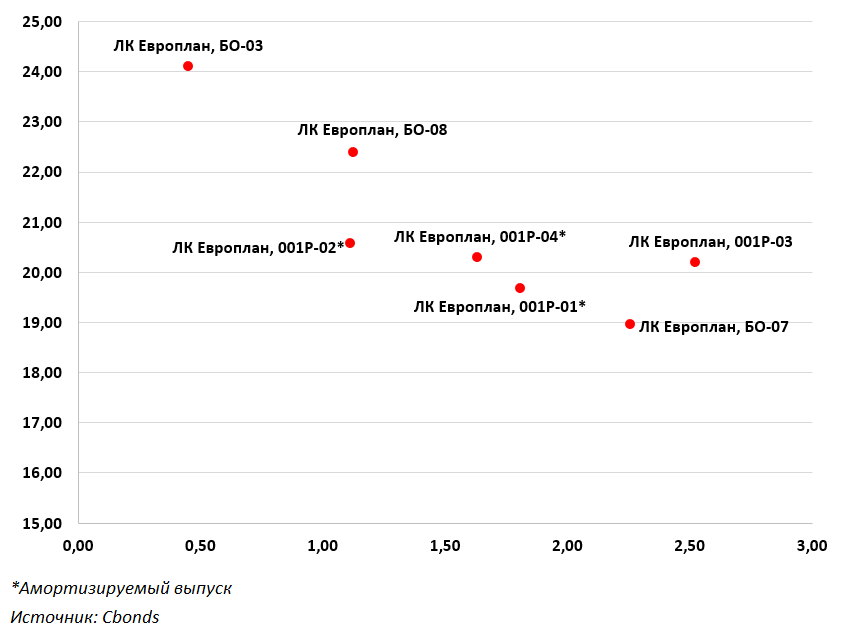

На текущий момент рублевые облигации Европлана дают достаточно высокий уровень премии к суверенным бумагам. Вдоль кривой премия находится на уровне 8-10%, а доходность достигает 18-20% при текущих 10%, которые дают ОФЗ. Однако ликвидность выпусков достаточно ограничена, чем и можно объяснить столь широкий уровень спредов. На наш взгляд, справедливая доходность выпусков эмитента в текущих условиях находится около 14-15%, что соответствует спреду в 400-500 б.п. Однако главным драйвером сужения премии выступает нормализация геополитической ситуации, приток ликвидности на рынок и появления отчетности компании по итогам 1 квартала.

На наш взгляд, бумаги эмитента можно включить в портфель благодаря отличному финансовому профилю, высокому уровню достаточности капитала и отличным темпа роста бизнеса. Риски ввиду сложившейся макроситуации мы оцениваем, как умеренные, и считаем интересным включать бумаги Европлана в портфель на 5-7% от его объема.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.