Взгляд на акции Globaltrans

Бизнес-профиль

Globaltrans — одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Компания оперирует одним из крупнейших вагонных парков в России. Основа парка — универсальные полувагоны для перевозки широкой номенклатуры насыпных грузов и цистерны для нефтепродуктов и нефти. На полувагоны приходится 69% парка, 28% на цистерны. По типам грузов: 34% - металлургия, 38% - нефть и нефтепродукты, 17% - уголь. Средний возраст собственного парка вагонов составляет 13,8 лет, при этом срок эксплуатации полувагона составляет 22 года, цистерны — 32 года.

Globaltrans работает с более чем 500 клиентами в России и странах СНГ. В рамках бизнес деятельности компания делает упор на долгосрочные сервисные контракты, ключевыми клиентами компании являются Роснефть (25% выручки), ММК (14%), Металлоинвест (8%), Газпромнефть (7%), ТМК и ЧТПЗ (4%). В совокупности на эти контракты приходится 64% чистой выручки Группы.

Общий грузооборот на сети железных дорог исторически держится на стабильном уровне, колебания рынка в интервале от -2% до +4%. Так, в 2021 году объем транспортировки вырос на 4% г/г. Финансовые показатели Globaltrans отражают динамику спроса на ее услуги и стоимость ставок на полувагоны и цистерны. По итогам 2021 выручка компании выросла на 7%, EBITDA на 8%. Маржинальность у компании очень большая – 50%, при этом долг низкий – коэффициент чистый долг / EBITDA равен 0,6х по итогам 2021 года.

Какие драйверы роста?

1. Продолжается реализация проекта расширения железнодорожной инфраструктуры Дальнего Востока, который будет способствовать увеличению экспорта в Азию, что особенно актуально в условиях «сложных» отношений с Европой. Кроме того, планы Роснефти по росту добычи нефти будут положительны и для грузооборота Globaltrans.

2. Индекс ставок на аренду полувагонов сейчас на максимальных значениях, за год они выросли в 3,7 раза. Понятно, что это не чистые ставки фрахта эмитента, но подобные тарифы очевидно позитивно отразятся на финансовых результатах Globaltrans. По итогам 2021 года средняя ставка фрахта Globaltrans выросла на 11%. В 2022 году рост должен быть не меньше.

3. В октябре Globaltrans продал часть непрофильных активов в виде доли в контейнерном операторе SyntezRail, а в феврале увеличил с 60% до 100% долю в Балттранссервис, что увеличило парк вагонов на 19%. Рост парка в условиях стабильного спроса и высоких ставок будет позитивно влиять на доходы компании в 2022 году.

4. Желание платить акционерам является немаловажным в текущих условиях. Дивиденды Globaltrans не выплачивает из-за технических ограничений и валютного контроля, однако компания будет проводить байбэк на 10% от капитала после собрания акционеров 26 апреля, что поддержит котировки акций.

Какие риски?

1. Компания сильно зависит от экономической активности в РФ, и особенно от деятельности ряда экспортных компаний, ее ключевых клиентов. Снижение экономической активности в РФ и снижение объемов экспортных поставок, например, по причине санкций, негативно отразится и на результатах Globaltrans, как основного связующего звена.

2. На Московской Бирже торгуются ГДР компании, отсутствие четких планов по конвертации расписок и возможности это сделать будет создавать дисконт к стоимости акций.

4. Риск роста издержек на ремонт парка вагонов и зависимость от импортных деталей могут привести к снижению финансовых показателей компании, например уже обсуждаются проблемы с приобретением кассетных подшипников.

5. Около 5% парка (~3 тыс. вагонов) из-за спец. операции заблокировано на территории Украины. Для минимизации последствий для бизнеса компания оптимизирует логистику. Также выбытие состава компенсируется увеличением количества вагонов, полученных в рамках сделки с Балттранссервис (+5250 тыс.).

6. Важно отметить совокупность внешних рисков компании: зависимость от принадлежащей РЖД инфраструктуры, высокая конкуренция в секторе, снижение ставок на полувагоны.

Стоит ли покупать?

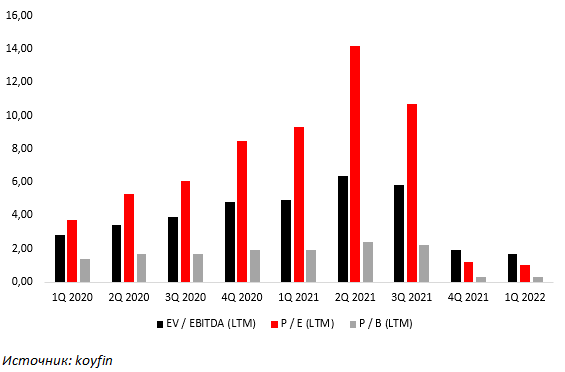

На текущий момент по мультипликаторам компания стоит недорого, относительно своих исторических значений и балансовой стоимости тем более, что в текущих условиях она не является основным пострадавшим из-за кризиса.

Globaltrans является прокси на российских экспортёров и объемы их грузооборота, который пока не пострадал, а Роснефть и вовсе является одним из наших top-picks. Дивиденды эмитент отменил, однако программа buyback будет поддерживать стоимость акций. При этом есть ряд локальных рисков, которые могут негативно повлиять на финансовые показатели компании. На наш взгляд компания интересна к покупке в рамках 3-5% от портфеля.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту